キューリグ・ドクター・ペッパー株の主要統計データ

- 52週レンジ: $25 to $36

- 現在の株価: 29ドル

- ストリートの平均ターゲット: 33ドル

- ストリート・ハイ・ターゲット:42ドル

- アナリストのコンセンサス: 買い 6 / アウトパフォーム 4 / ホールド 7

- TIKRモデル目標株価(2030年12月):40ドル

KDPの飲料部門は2桁成長を遂げた。株価からは分からないだろう。TIKRの数字を調べれば、市場が何を見落としているかがよくわかるだろう。

KDP株、飲料が好調で第1四半期予想を上回る 本音は分割にあり

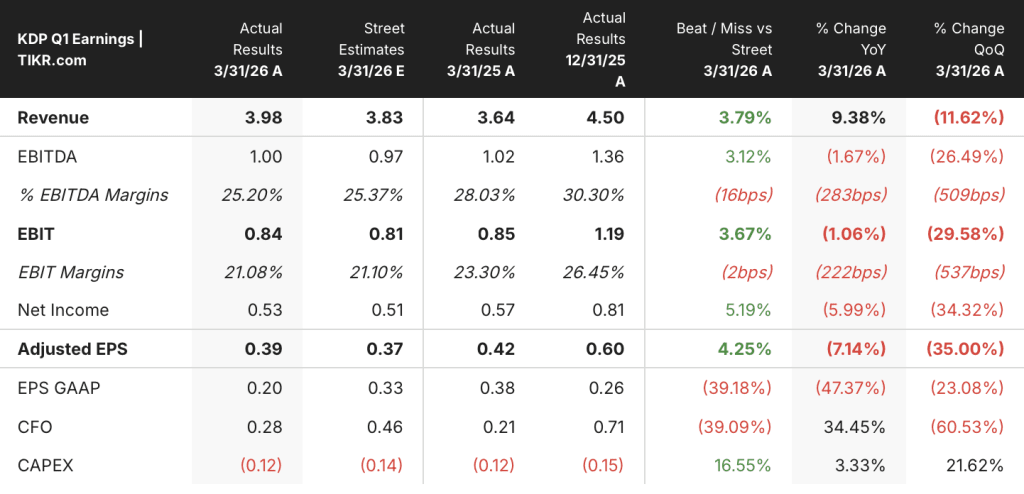

Keurig Dr Pepper(KDP)は、2026年第1四半期の売上高と利益の両方でウォール街の予想を上回り、コンセンサス38.4億ドルに対して39.8億ドルの純売上高、予想0.37ドルに対して0.39ドルの調整後EPSを計上した。

同社は現在1つの事業ではない。過渡期にある2つの事業である。

ドクターペッパー、スナップル、ゴースト、エレクトロリットを扱う米国リフレッシュメント飲料部門は、当四半期の売上高を11.9%伸ばし、営業利益は9.8%増加した。

米国コーヒー部門は売上高ベースで2.3%減となったが、これは取引在庫調整によりポッドの出荷量が実際の販売時点の傾向を7%下回ったことに加え、18ヶ月のヘッジサイクルを経て生豆のコストインフレがピークに達したことが圧迫要因となった。

アンソニー・ディシルベストロ最高財務責任者(CFO)は、2026年第1四半期の決算説明会で、この2つのスピードのダイナミズムを端的に表現した。「第1四半期は、レガシーKDP事業にとって前年同期比で最も大幅な売上総利益率の低下を示すと予想され、インフレと関税の影響が緩和されるにつれて、特に下半期にはトレンドが改善する」。

JDE Peet'sの買収は2026年4月1日に完了し、約180億ドルの取引が完了し、オランダの巨大コーヒー会社は、計画された2つのピュアプレイ公開会社へのスピンと共にKDPの傘下に入った:ビバレッジ社とグローバル・コーヒー社である。

キューリグ・ドクター・ペッパーの株価は、2025年8月の買収発表以来、約24%下落している。

ティム・コーファー最高経営責任者(CEO)は、同社が2026年末までに分離するための運営準備を進めていることを確認した。

同社は、2026年通期の純売上高を259億ドルから264億ドル、恒常為替レート調整後EPS成長率を2桁台前半とするガイダンスを再確認した。

ウォール街がKDP株をアップグレードする瞬間を、他のマーケットがアップグレードする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → KDP株は割安か?

KDP株は割安か?第1四半期決算後のウォール街の見方

Keurig Dr Pepper株に対するコンセンサスは、慎重に建設的だ。2026年5月22日現在、KDPをカバーしている17人のアナリストのうち、6人が「買い」、4人が「アウトパフォーム」、7人が「ホールド」と評価し、「売り」の評価はない。ストリートの平均目標株価は約33ドルで、現在の約29ドルから約14%の上昇を意味する。

ストリートの高値42ドルは、分離が両事業の完全なピュアプレイ再格付けを引き出すシナリオを指し、投資家は2桁成長で運営される単体のリフレッシュメント事業に飲料ピアの倍率を割り当てることを望んでいる。

投資家が注目している中核ドライバーはEPSの回復だ。第1四半期の正規化EPSは前年同期比7.1%減の0.39ドルで、一時的な利益とピーク時のコーヒーコストの逆風が響いた。コンセンサスでは、正規化EPSは2026年第2四半期に0.54ドル、第3四半期に0.63ドル、第4四半期に0.72ドルとなっており、第2四半期に1桁台の高いEPS成長を達成し、下半期にはさらに加速するという経営陣のガイダンスと一致している。

KDPの収益成長率も同じ形だ。第1四半期の実績は39億8,000万ドルで、第2四半期から第4四半期にかけてJDE Peet'sの貢献が3四半期分流入するため大幅に拡大し、第2四半期と第3四半期のコンセンサス予想売上高は70億ドル程度となる。

緊張はEBITDAマージンラインにある。第1四半期のEBITDAマージンは、グリーンコーヒーのコストインフレと販管費の高騰が重荷となり、前年同期から25.2%に圧縮された。コンセンサスでは、マージンは年末までに25%から26%に回復すると見ているが、コーヒーのコストパススルーラグがあるため、コモディティの圧力が長引けば、回復は2027年にずれ込む可能性がある。

ストリートアナリストのターゲット中央値33ドル前後は、一過性のコーヒー逆風が正常化すれば、KDP株は29ドル前後で割安であることを示唆している。

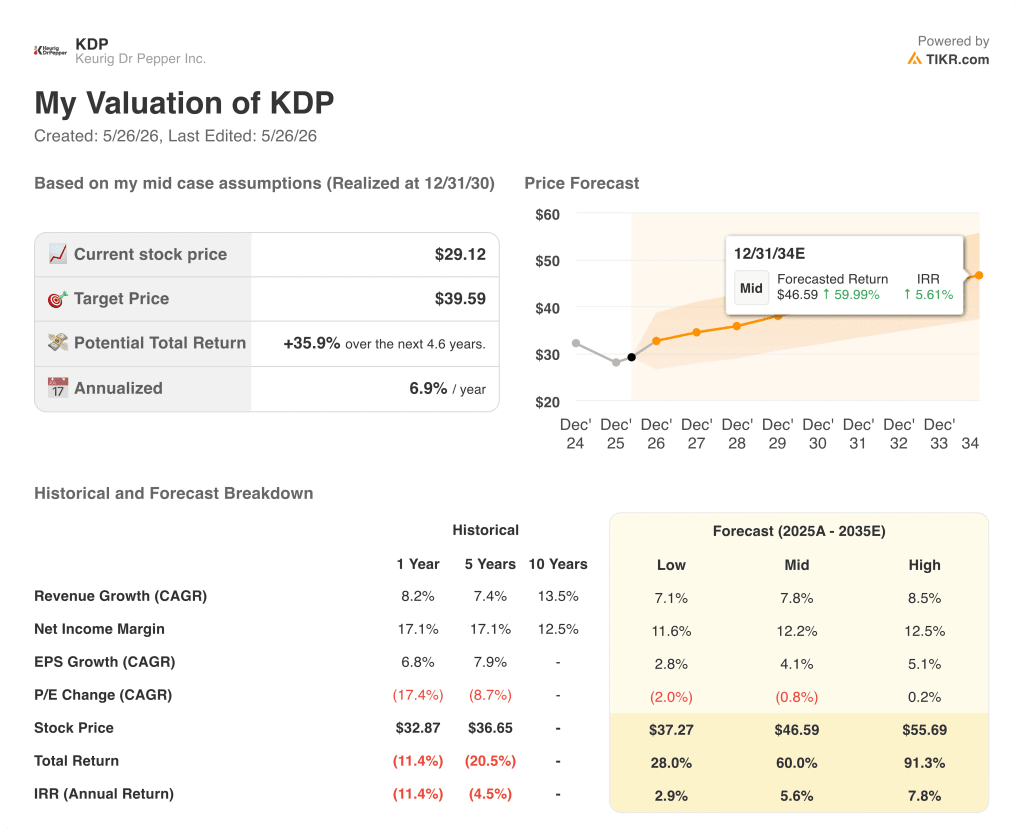

KDP株は40ドルの価値があるか?TIKRのベースケースとその背景にある分離前提

TIKRの基本ケースでは、キューリグ・ドクター・ペッパーの株価を2030年12月までに約40ドルと評価しており、現在の約29ドルから約36%、今後4年半で年率約7%のトータルリターンを意味する。

ミッドケース・モデルでは、売上高が年率約8%、純利益率が約12%、EPSが年率約4%で成長し、PERは時間の経過とともに緩やかに低下すると想定している。このモデルを2035年まで延長すると、ミッドケースの株価は約47ドル、トータルリターンは約60%、IRRは約6%となる。

分離がきれいに実行され、飲料事業が二桁成長を維持した場合、ハイケースでは2035年までにKDPの株価は約56ドルに達し、トータルリターンは約91%、IRRは約8%となる。

コーヒーの統合が遅れ、レバレッジ削減が遅れ、分離が2027年以降にずれ込んだ場合、TIKRのローケースでは、2035年の株価は約37ドル、トータルリターンは約28%、IRRは約3%となる。

キューリグ・ドクター・ペッパーの株価は29ドル前後で、TIKRのモデルのミッドケースの仮定に比べれば割安だが、その価値を実現できるかどうかは、資本配分の枠組みが異なる、信頼できる独立した2つの会社を分離できるかどうかという1つの条件にかかっている。TIKRのデータは、アップサイドケースを明確にしている。それを遅らせる可能性のある変数も同様である。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしましょう。

キューリグ・ドクター・ペッパー株は今買いか?

ストリートの平均目標株価約33ドルは、現在価格約29ドルから約14%の上昇を意味し、17人のアナリストのうち10人がKDPを「買い」または「アウトパフォーム」と評価している。

TIKRの基本ケースでは、KDPを2030年12月までに40ドル程度にするという、より長期的な視点を加えている。

重要な条件は、2027年初頭を目標にした飲料会社とグローバル・コーヒー会社の分離の成功である。

アナリストはKDP株についてどう見ているか?

2026年5月22日現在、6人のアナリストがKDPを「買い」、4人が「アウトパフォーム」、7人が「ホールド」と評価している。

ストリートの平均目標株価は33ドル前後。 ストリートの最高目標株価は42ドルで、分離により両事業のピュアプレイの再評価が完全に行われるシナリオを想定している。現在、KDPを「売り」と評価しているアナリストはいない。

2026年第1四半期、キューリグ・ドクター・ペッパーの株価はどうなった?

キューリグ・ドクター・ペッパーの2026年第1四半期決算は、売上高がコンセンサス予想の38.4億ドルを上回る39.8億ドル、調整後EPSが0.37ドルの予想に対して0.39ドルとなり、株価は急上昇しました。米国

リフレッシュメント飲料部門は売上高11.9%増と好調だったが、米国コーヒー部門は2.3%減となった。

キューリグ・ドクター・ペッパー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

キューリグ・ドクター・ペッパーの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Keurig Dr Pepper の株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。