アメリカン・タワー株式の主要統計

- 52週レンジ: 165ドル~234ドル

- 現在の株価: 183ドル

- ストリート平均ターゲット: 216ドル

- アナリストのコンセンサス: 買い 14 / アウトパフォーム 5 / ホールド 6

- TIKRモデル目標 (2030年12月):$

アメリカン・タワーが第1四半期予想を上回り、通期ガイダンスを上方修正。

世界最大の独立系ワイヤレス・タワーおよびデータセンターの大家であるアメリカン・タワー・コーポレーション(AMT)は、売上高と利益の両方で上回った第1四半期決算を受けて、2026年通期の見通しを上方修正した。

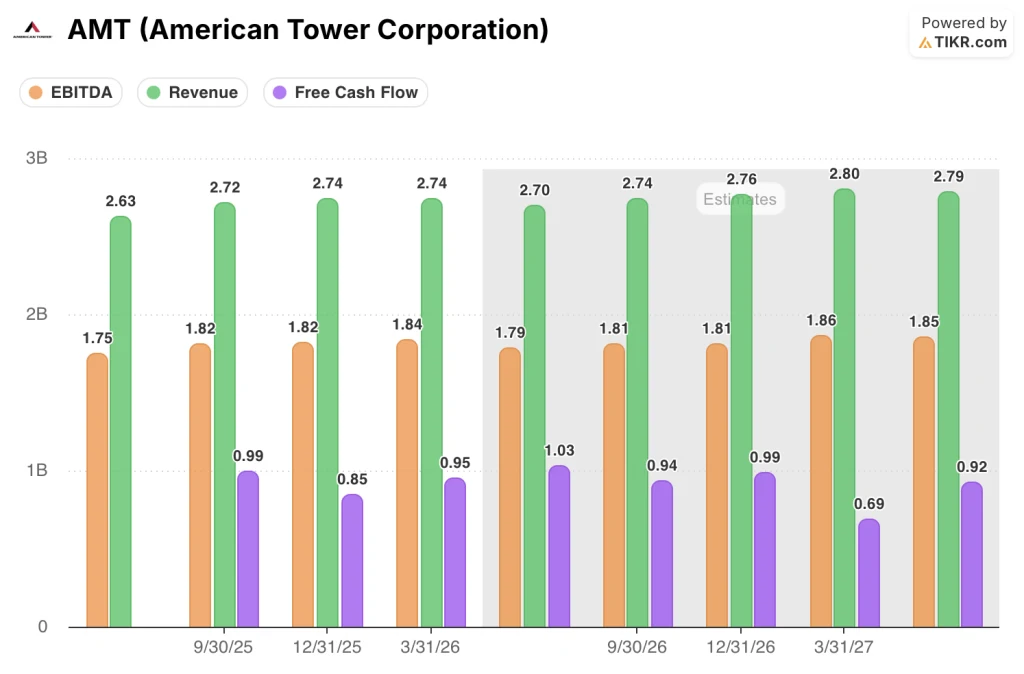

第1四半期の売上高はコンセンサス予想26.6億ドルに対し27.4億ドル、EPSは1.60ドルに対し1.84ドルとなった。

5Gの高密度化需要、クラウド導入の加速、そしてスティーブ・ボンドランCEOが2026年第1四半期決算説明会で "急速に拡大するAI主導のワークロード "と表現したように、中核となるサイトリース事業を表す不動産部門の売上高は前年同期比7.3%増の26.7億ドルとなった。

同社は現在、通年の総資産収入を105億9,000万ドルから107億4,000万ドルの間とし、事前の104億4,000万ドルから105億9,000万ドルの範囲から引き上げており、調整後EBITDAは中間値で72億3,000万ドルとしている。

この見出しの下で、より重大な進展はDISHをフォワードガイダンスから完全に外したことである。

衛星テレビとワイヤレス通信を手がけるDISHネットワークは、2021年にアメリカン・タワーと長期リース契約を結び、全米に5Gネットワークを構築する際にタワースペースを使用していた。

DISH関連の解約は、1年以上にわたってAMTのストーリーの中で最も大きなノイズとなっていた。イベント主導の逆風により、米国の年間収益が約2億ドル減少し、2026年の1株当たりAFFO成長率が約2%に圧縮された。

DISHがガイダンスから除外されたことで、DISH訴訟やAT&Tによる周波数帯域の再展開が回復すれば、ストリートがすでに支持している数字の純粋な上振れ要因となる。

5月にバーンスタインがコアサイトのAI主導の勢いとともにタワーの構造的なケースを挙げてアウトパフォームにアップグレードしたことは、アナリストコミュニティがDISH後のベースラインに向けて株価を再評価し始めていることを示す、これまでで最も明確なシグナルだった。

AMTのデータセンター子会社であるコアサイトは、ハイブリッド・クラウドの導入に対する企業の持続的な需要と、AI関連の推論ワークロードの加速するパイプラインに牽引され、第1四半期に非現金定額収入を除くと約17%の不動産収益の伸びを達成した。

フォンドランは、相互接続の活動を「変曲点」と呼び、決算説明会で「コアサイト・プラットフォームは、利益率の高い相互接続の収益ストリームを獲得しながら、弾力的なリース需要を促進する」と述べた。

AMTはまた、第1四半期中に約1億8,400万ドル、4月21日までに1,900万ドルの自社株買いを実施し、2025年第4四半期以降の自社株買い累計額は5億6,500万ドルを超えた。

資本配分のシグナルは重要だ。経営陣は、AMTの株価がこの水準では割安であるというテーゼに資金を投入している。

バーンスタインはAMTをアウトパフォームに格上げした。TIKRのモデルでは、ミッドケース・ターゲットを315ドル程度としている。市場に追いつかれる前に、その根拠となるデータを調べてみよう。

ウォール街は、平均値に対して17%のアップサイドと見ており、売りは出ていない。

アナリストコミュニティは、American Tower株について明確な方向性の結論を出している。

また、コアサイトのAIパイプラインがコンセンサスを上回るペースで転換し、2027年に米国タワーのオーガニックグロースが1桁台半ばまで再加速した場合、最も建設的なアナリストは260ドルと見ている。

大半のアナリストが支持しているのは、トランスフォーメー ションに対する再評価である:DISHの解約がなくなり、1桁台半ばの有機的なテナント請求額の伸びが再び目に見えるようになり、コアサイトは安定したタワー基盤の上で2桁台の成長を遂げる。

AMTの2026年第2四半期のEBITDAは約17.9億ドルと推定され、前年同期比ほぼ横ばい。

2026年第2四半期の売上高も、TIKR実績・予想表の前年同期比2.7%増を反映し、約27.0億ドルと推定され、DISHノイズが前年同期比から完全に抜ける前に第1四半期からの減速が抑制される。

一方、2026年第2四半期のFCFは約10億3,000万ドルと見積もられており、TIKRの実績および見積もり表によると、この期間のFCFマージンは約38%となる。

アメリカン・タワーの株価は184ドル前後で、ストリートのコンセンサスや、TIKRモデルが同社自身の成長前提から構築した本源的なイメージに比べて割安である。

注目すべき重要な変数は、AI推論ワークロードがCoreSite施設にどの程度迅速にスケールするかであり、この単一の要因が、どのタワー指標よりも速く216ドルの平均値と260ドルの高い目標値を分けるからである。

アメリカンタワーの株価は2026年に割安か?TIKRの315ドルのミッドケースとプライベート・マーケット・ディスカウント

TIKRのベースケースでは、アメリカン・タワーは2030年12月までに315ドル程度に評価され、現在の価格約184ドルから約71%のトータルリターン、つまり今後4年半で年率約12%のリターンを意味します。

売上高が年率約5%で成長し、純利益率が32%近くになり、PERが緩やかに拡大した場合、TIKRのミッドケースの株価は2035年までに約427ドルに達し、約133%のトータルリターンと約10%のIRRとなる。

成長が下振れし、PERが若干低下した場合、ローケースの株価は約357ドル、IRRは約8%となり、それでも全期間を通じて現在の株価からプラスのリターンとなる。

AIワークロードによってコアサイトの収益がベースケース以上に加速し、モバイルデータトラフィックが予定通り倍増した場合、ハイケースでは株価約497ドル、IRR約12%に達する。

TIKRモデルの緊張感は、運用上のものではない:AMTの10年間の売上年平均成長率は8.4%であり、ミッドケースでは約5%しか想定していない。

TIKRモデルにおける緊張は運用上のものではない。

ロッド・スミス最高財務責任者(CFO)は、5月のJPモルガン・カンファレンスでこれを直接指摘し、民間の買い手は長期的な視点を持ち、DISHの解約のようなイベント駆動型のノイズを見過ごすため、タワー資産を公開市場よりもかなり高い倍率で評価すると述べた。

AMTの現在の株価純資産倍率は0.78倍で、TIKRの ストリート・エスティメイトの表にある1株当たり約235ドルの純資産価 値の見積もりに対して、まさにそのディスカウントである。

DISHの解約はリスク回避された。コアサイトの変節は第1四半期決算に表れている。買い戻しが実行されている。アメリカン・タワーの株価は割安であり、TIKRモデルが構築されたデータは数ヶ月前から機関投資家に公開されている。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう。

アメリカン・タワー株は今買いか?

ストリートコンセンサスは「買い」で、25人のアナリストのうち14人が「買い」、5人が「アウトパフォーム」。

TIKRのミッドケース・モデルでは、この見方をさらに拡大し、2030年12月までに315ドル(トータル・リターン約71%)程度を目標としている。

重要な条件DISHの解約が前年同期比できれいに終了し、コアサイトのAI推論パイプラインが第1四半期のペースで転換を続けること。

AMT株の目標株価は?

TIKRデータテーブルの22のアクティブな株価予想に基づくと、AMT株のストリート平均ターゲットは約216ドルで、高値は260ドル、安値は195ドルとなっている。

TIKRのミッドケース・バリュエーション・モデルでは、売上高CAGR約5%、純利益マージン約32%、緩やかな倍率拡大に基づいて、2030年12月までに約315ドルを目標としている。

ストリートの1年後ターゲットとTIKRの5年後モデルとの間のギャップは、タワー・インフラ資産に組み込まれたデュレーション・プレミアムを反映している。

アメリカン・タワー・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることである。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アメリカン・タワー・コーポレーションの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、American Tower Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。