アーム株の主要統計

- 52週レンジ: $100 to $428

- 現在の株価: 393ドル

- ストリートの平均ターゲット: $245

- ストリート・ハイ・ターゲット:500ドル

- アナリストのコンセンサス:買い21, アウトパフォーム7, ホールド10, アンダーパフォーム1

- TIKRモデル目標(2031年3月):$1,773

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ARM株、過去最高益と20億ドルのAGI CPU需要急増で277%急騰

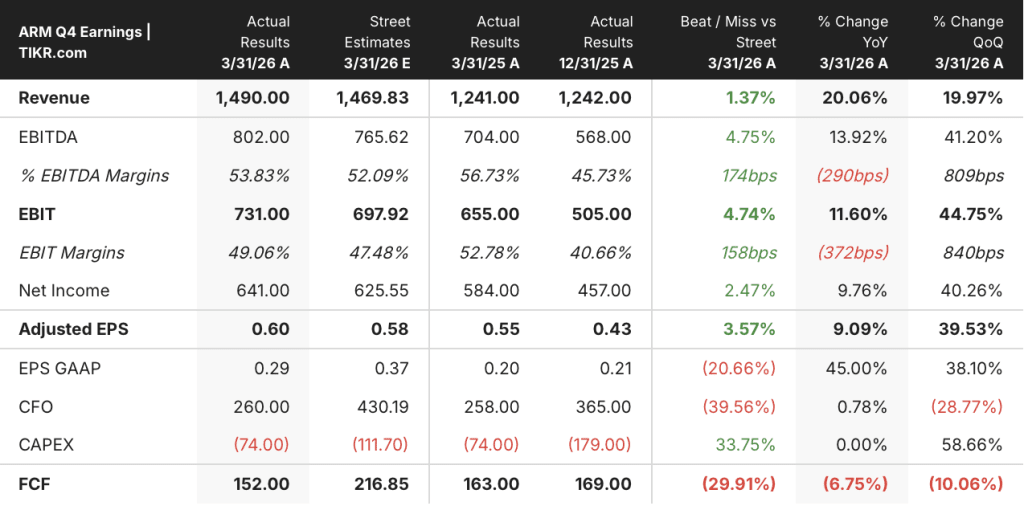

アーム・ホールディングス(ARM)は、2026年度第4四半期に記録的な四半期および記録的な会計年度を達成し、売上高は前年同期比20%増の14億9000万ドル、通期では49億2000万ドルとなり、2023年の株式公開以来3年連続で20%以上の成長を達成した。

株価の年初来277%の急騰は、単一の触媒による動きではない。

3月に開催されたArm EverywhereイベントでのArm AGI CPUの発表、それに続く2027年度と2028年度の顧客需要の10億ドルから20億ドル超への倍増、そして6月初旬に開催されたComputexでのオラクルとバイトダンス(ByteDance)を指名顧客とするエコシステムの獲得である。

ARMのレネ・ハース最高経営責任者(CEO)は 第4四半期の決算説明会で次のように述べている。顧客はAIデータセンターの中心にArmを望んでいる。

AGI CPUはライセンス製品ではない。

136個のNeoverse V3コアを搭載し、ラックアーキテクチャーはx86と比較してラックあたり2倍以上の性能を約束し、AIデータセンターの資本支出を1ギガワットあたり最大100億ドル削減する。

Metaはリード共同開発パートナーであり、Armインフラ上で30億人以上のユーザー向けのパーソナル・スーパーインテリジェンスを目標としている。

Cloudflare、SAP、SK Telecom、Cerebras、OpenAI、Rebellionsもこのプラットフォームにコミットしており、NVIDIAはNVIDIA GTCで、エージェント型AIオーケストレーションのために256チップの専用ラックに組み込まれた、1チップあたり88コアの次世代ArmベースCPU「Vera」を発表した。

データセンター・ロイヤリティ・ビジネスは、カニバリゼーションされることなく並行して運営されている。

データセンターのロイヤリティ収入は2026年度第4四半期に前年同期比で2倍以上に増加したが、これはArmベースのカスタムシリコンを大規模に展開するハイパースケーラーが牽引している:AWSはGravitonを、GoogleはTPU 8tと8iのトレーニングと推論チップをArm AxionのカスタムCPUと組み合わせ、80%の性能向上を実現し、MicrosoftはCobalt Armベースのコンピュートプラットフォームを推進している。

Haas氏は電話会見で、データセンターのロイヤルティは2027年度には前年比で再び倍増する見込みだと述べた。

通年のライセンス収入は23億1,000万ドルで、前年比25%増、年換算契約額は前年比22%増となった。

6月1日のComputexで発表されたNvidia RTX Sparkは、ArmベースのPCチップをWindows PC上のローカルAIエージェントのエンジンと位置づけ、NvidiaとAppleのプロセッサ・アーキテクチャの両方にArmのチップ技術が組み込まれていることから、ARMの株価を1セッションで約14%押し上げた。

ウォール街が銘柄を格上げする瞬間を、他の市場より先に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → ARM株についてアナリストは何を語る?

277%上昇後のARM株に対するアナリストの評価

ストリートは深く分裂しており、分裂は構造的なものだ。

現在のコンセンサス表では、ARM株は21の「買い」、7つの「アウトパフォーム」、10の「ホールド」、1つの「アンダーパフォーム」、2つの「売り」の評価を得ており、平均目標株価は約245ドル、ストリートハイは500ドルで、いずれも現在の株価369ドル近辺を大きく下回っている。

これは珍しい構成である。強力な「買い」多数コンセンサスで、平均目標株価は実際の株価から約38%の下降を示唆している。

みずほは6月4日に目標株価を500ドルに引き上げ、オラクルとバイトダンスのAGI CPU追加やRTX Spark PCの提携など、Computexから加速するエージェントAIの追い風を挙げ、アウトパフォームのレーティングを維持した。

Hold派は、この事業に弱気ではない。

5ヶ月で3倍になった株価、6月5日に公表された通りの最高目標株価は現在の株価より72ドルも低い。

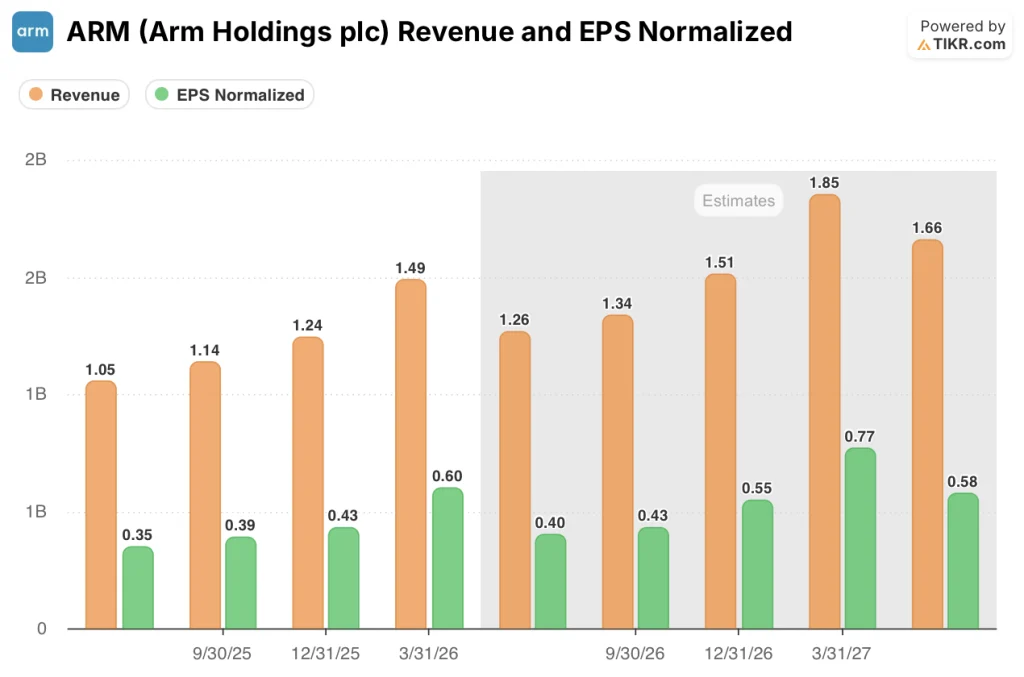

FY2027年第1四半期のコンセンサス予想売上高は、前年同期比約20%増の約12.6億ドルで、ロイヤリティ収入とライセンス収入ともに約20%の成長が見込まれている。

FY2027通期については、ロイヤリティは各四半期とも約20%増、ライセンス収入は約60%が下半期に集中するとジェイソン・チャイルドは予想している。

2027年度第1四半期のEPSは、前年同期比約14%増の0.40ドルプラスマイナス0.04ドルとなる。

コンセンサスでは、FY2027年第3四半期の売上高は約15.1億ドル、FY2027年第4四半期は約18.5億ドル、FY2028年第1四半期は約16.6億ドルと予想されている。

強気派と弱気派が共有する唯一の緊張は、AGI CPUのサプライチェーンのキャパシティである。

Haas氏は、Armが20億ドル以上の需要を視野に入れていることを確認したが、TSMCからの追加ウェーハ供給とSocionextからのパッケージング能力を確保する一方で、10億ドルの収益ガイダンスを維持している。

ARMはAMDとIntelに対して収益規模のディスカウントで取引されている:AGI CPUが同等への唯一の道

ARMの2026年度第4四半期の売上高は14億9000万ドルで、同時期のAMDの99億2000万ドル、Intelの124億3000万ドルと比べるとわずかであり、ARMのプレミアム評価は完全に先見的なものである。

AMDの売上高予想は、2026年6月が約113億ドル、9月が約124億ドル、12月が約156億ドル、2027年3月が約164億ドル、2027年6月が約178億ドルとなっている。

インテルの予想売上高は、2026年6月が約144億ドル、2027年6月までほぼ横ばいの約159億ドルで、加速というよりは安定化を示している。

このプラトーは、インテルがARMやAMDとは異なるカテゴリーに属することを意味する。つまり、規模は大きいが成長はしておらず、先行収益ベースでエージェント型AI CPU市場を争っていないことを意味する。

ARMのフォワード収益は、2026年6月が約13億ドル、9月が約13億ドル、12月が約15億ドル、2027年3月が約19億ドル、2027年6月が約17億ドルである。

2027年3月までに約19億ドルというARMの四半期収益予測は、同時期のAMDの約164億ドルという予測に比べ、まだ約9倍小さい。

ARMのバリュエーション・プレミアムのケースはすべて、AGI CPUが今後4四半期ではなく、今後4~5年間でこのギャップを埋めることにかかっている。

ARMの株価は2026年に割安か?TIKRモデルの見解

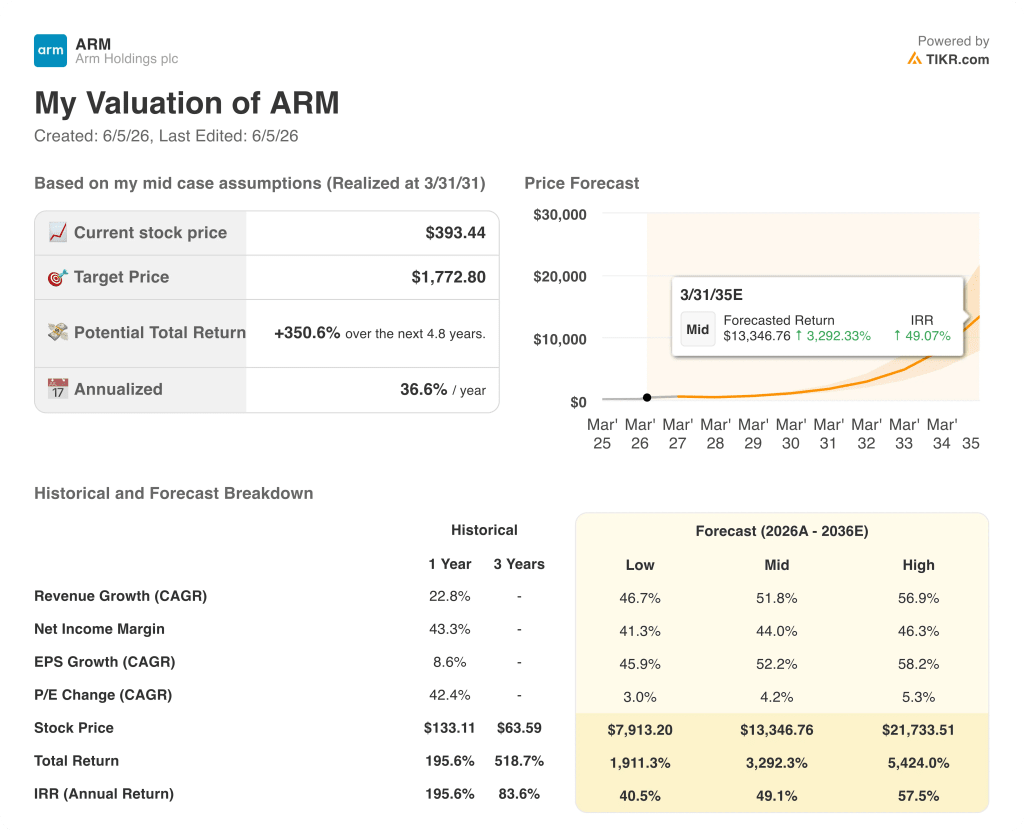

TIKRの基本ケースは、2031年3月までにArm Holdingsを約1,773ドルと評価し、現在の価格369ドルから約351%、約4.8年間で年率約37%のトータルリターンを意味します。

ARM株は、短期的なファンダメンタル・スクリーンでは割安とは言えない。しかし、TIKRモデルは短期的なモデルではありません。

TIKRモデルは、2036年までの売上高年平均成長率(CAGR)を約52%、純利益率を44%に収束させ、EPSを年平均成長率(CAGR)約52%で成長させるという仮定を中心に構築されており、アームが2031年度までに目標としている150億ドルのAGI CPUの売上高と、目標としている100億ドルのIP事業の両方が実現するという1つのシナリオに固定されている。

これが株価の緊張感だ。現在の369ドルという株価は、アナリストの245ドルという平均目標を織り込んでいるわけではない。TIKRのミッドケースを部分的に割り引いたものであり、実行リスク、特にサプライチェーンの立ち上がりと、AGI CPUの収益が2027年度第4四半期の当初の約9,000万ドルから2031年度までに必要とされる数十億ドルのランレートに向かって拡大するペースについて割り引いたものである。

TIKRモデルによるシナリオ計算では、売上高が約47%で成長し、純利益マージンが41%付近で維持される場合、ローケースでは2031年3月までに約7,913ドルの価格となり、トータルリターンは約1,911%、IRRは毎年約41%となる。収益成長率約52%、マージン約44%のミッドケースは、約13,347ドル、IRR約49%に達する。ハイケースは、収益成長率約57%、マージン約46%で、約21,734ドル、IRR約58%となる。

この3つのシナリオはいずれも現在価格をはるかに上回るもので、問題はARMの長期的成長ストーリーを信じるかどうかではない。問題は、サプライチェーン、中国へのCPU輸出に関する規制の背景、およびハイパースケーラの採用ペースが、モデルが想定する期間内に、モデルが想定する成長軌道を実現できるかどうかである。

Haas氏自身はComputexで、AI CPUの中国への輸出を禁止することは、具体的な性能のしきい値を設定することの難しさを考えると「ほぼ不可能」であると述べており、規制リスクに対してある程度のバッファを提供している。しかし、供給の制約は現実であり、自認している:未達成の需要1単位は、予定通りに到着しない収益の4分の1に相当する。

需要の窓が閉まる前にサプライチェーンが解決すると投資家が信じる場合に限り、369ドルのARM株はTIKRのミッドケースに対して公正に評価される。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが発生した瞬間に、TIKRで無料でキャッチしましょう。

ARM株は今買いか?

ARM株は、21件の「買い」と7件の「アウトパフォーム」の評価で、アナリストのコンセンサスは「買い」が多数を占めていますが、ストリートの平均目標株価は約245ドルで、現在の株価369ドルより約38%低い水準にあります。

TIKRのベースケースは、2031年3月までに約1,773ドルを目標としており、これは、2031年度までに150億ドルのAGI CPUと100億ドルのIP収益の目標を軸に、年率約37%で約351%のトータルリターンを意味する。

ARM株の目標株価は?

ARM株のストリート平均ターゲットは約245ドルで、ハイターゲットは500ドルです。みずほは2026年6月4日、オラクルやバイトダンスがAGI CPUプラットフォームに参加するなど、コンピューテックスの動向を理由に、目標を500ドルに引き上げた。

TIKRのミッドケース・モデルのターゲットは、2031年3月までに約1,773ドルで、売上高のCAGRは約52%、純利益率は約44%を想定している。

アーム・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関レベルの財務データに無料でアクセスできます。

アーム・ホールディングスの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、あなたのレーダー上の他のすべての銘柄と一緒にアーム・ホールディングスを追跡することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。