重要なポイント

- J&Jは62年連続で増配を続けており、2027年の予想配当性向は46%である。

- 株価の利回りは3.04%で、過去1年間では下限に近いが、それでもこのレベルの一貫性と強さを持つ企業としては堅実な収入を提供している。

- 製薬と医療技術に牽引され、収益は2027年まで毎年6.5%成長すると予想されており、長期投資家は安定したリターンを得ることができる。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

ジョンソン・エンド・ジョンソンは、世界最大かつ最も多角的なヘルスケア企業のひとつであり、医薬品、医療機器、そしてコンシューマーヘルス分野のスピンオフ企業であるケンビューの株式保有による継続的な価値で事業を展開している。

J&Jの株価はここ数年、法的な逆風とスピンオフの気晴らしのためにパフォーマンスを落としている。しかし、その下でもJ&Jは、着実に利益を伸ばし、規則正しく増配するという、同社が最も得意とすることを続けている。

今日、株価は暴騰水準で取引されておらず、配当利回りは株価の上昇とともに低下している。しかし、安定性、バランスシートの強さ、一貫した長期的業績という稀有な組み合わせを提供していることに変わりはない。

誇大広告よりも予測可能性を重視する投資家にとって、J&Jは信頼できる銘柄であり続ける。

アナリストは今日の株価は過小評価されていると考えている

ジョンソン・エンド・ジョンソンは現在、1株当たり168ドル前後で取引されているが、当社のガイド付きバリュエーション・モデルで使用しているアナリストのコンセンサス予想に基づけば、2027年末までに株価は1株当たり約208ドルまで上昇する可能性がある。

仮にこの事業が年間4.5%の収益成長を達成し、33%以上の高い営業利益率を維持した場合、トータルリターンは23.4%、つまり年間約9%となる。

これは、J&Jの典型的な過去のPERレンジを下回る、将来利益の約15倍という妥当なバリュエーション・レシオを前提としている。強力な配当と信頼性の高いキャッシュフローと相まって、アナリストは現在の価格が長期的なチャンスになると考えている。

TIKRを使えば、どんな銘柄でも60秒以内に評価することができる(無料) >>>。

62年間続く配当成長、ガソリンはたっぷり残っている

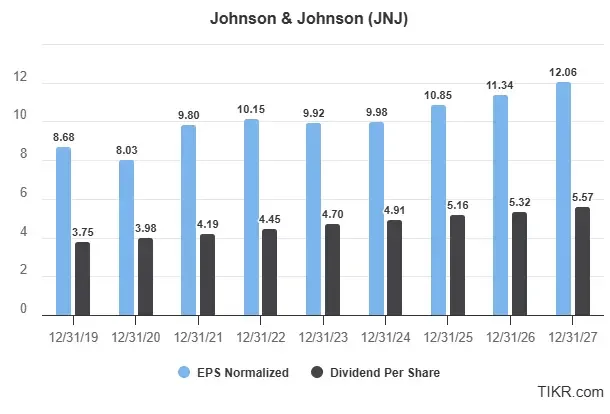

ジョンソン・エンド・ジョンソンは、2027年までに1株当たり12.06ドルの利益を上げ、5.57ドルの配当を支払うと予想されており、配当性向はわずか46%である。これは、継続的な配当成長のための健全なクッションである。

同社は現在、62年連続で増配しており、配当王の領域にしっかりと入っている。このような一貫性は、株主に報いるという強いコミットメントを反映している。

2024年から2027年にかけて、正規化EPSは年平均成長率(CAGR)約6.5%で成長すると予想され、一方、1株当たり配当金はCAGR4.3%で上昇すると予想される。利益と配当の伸びの間のこのプラスの広がりは、J&Jが技術革新や買収の可能性に資金を供給するとしても、同社に増配の余地があり続けることを示唆している。

重要なのは、J&Jが単なる成熟企業としてレガシー製品を搾取しているのではないということだ。J&Jの次の成長は、製薬業界で最も有望な2つの分野である免疫学と神経科学における利益率の高いIP保護された医薬品や、手術ロボットやデジタル手術プラットフォームなどの拡大する医療技術分野からもたらされる可能性が高い。

また、注目すべき点もある:J&Jは、AAA格付け、純負債の少なさ、年間200億ドル以上の営業キャッシュフローなど、ヘルスケアセクターで最も強固なバランスシートを維持している。この財務体質により、株主への資本還元を行いつつ、積極的な投資を行うことができる。

ジョンソン・エンド・ジョンソンの成長予測とアナリスト予想をご覧ください。(無料です) >>

JNJの配当利回りは後退したが、それでも信頼できる3%だ

ジョンソン・エンド・ジョンソンの予想配当利回りは現在3.04%。これは5年平均の2.87%をわずかに上回っているが、同社が過去1年間に提供した配当利回りの中ではほぼ最低である。最近の配当利回りの低下は、株価が上昇し利回りが低下したためである。

最近の上昇後も、株価は史上最高値を大きく下回っている。リーガル・リスクが緩和され、医療技術分野の成長が回復するにつれ、市場はJ&Jを徐々に支持し始めているようだ。

お買い得とは言えないが、このような安定性、キャッシュフロー、長期的な収益力を持つ企業としては堅実な価格だ。

ジョンソン・エンド・ジョンソンよりさらに良さそうな優良配当株を今すぐ見つけよう。(無料です) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買って いるかを見て、あなたも賢い投資家たちのマネーを真似しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。当社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!