重要なポイント

- エクスペディア・グループは、世界中の宿泊施設、航空券、バケーションレンタル、アクティビティなど、消費者向けブランド、B2Bソリューション、広告サービスの包括的ポートフォリオを通じて、旅行のデジタル変革を推進している。

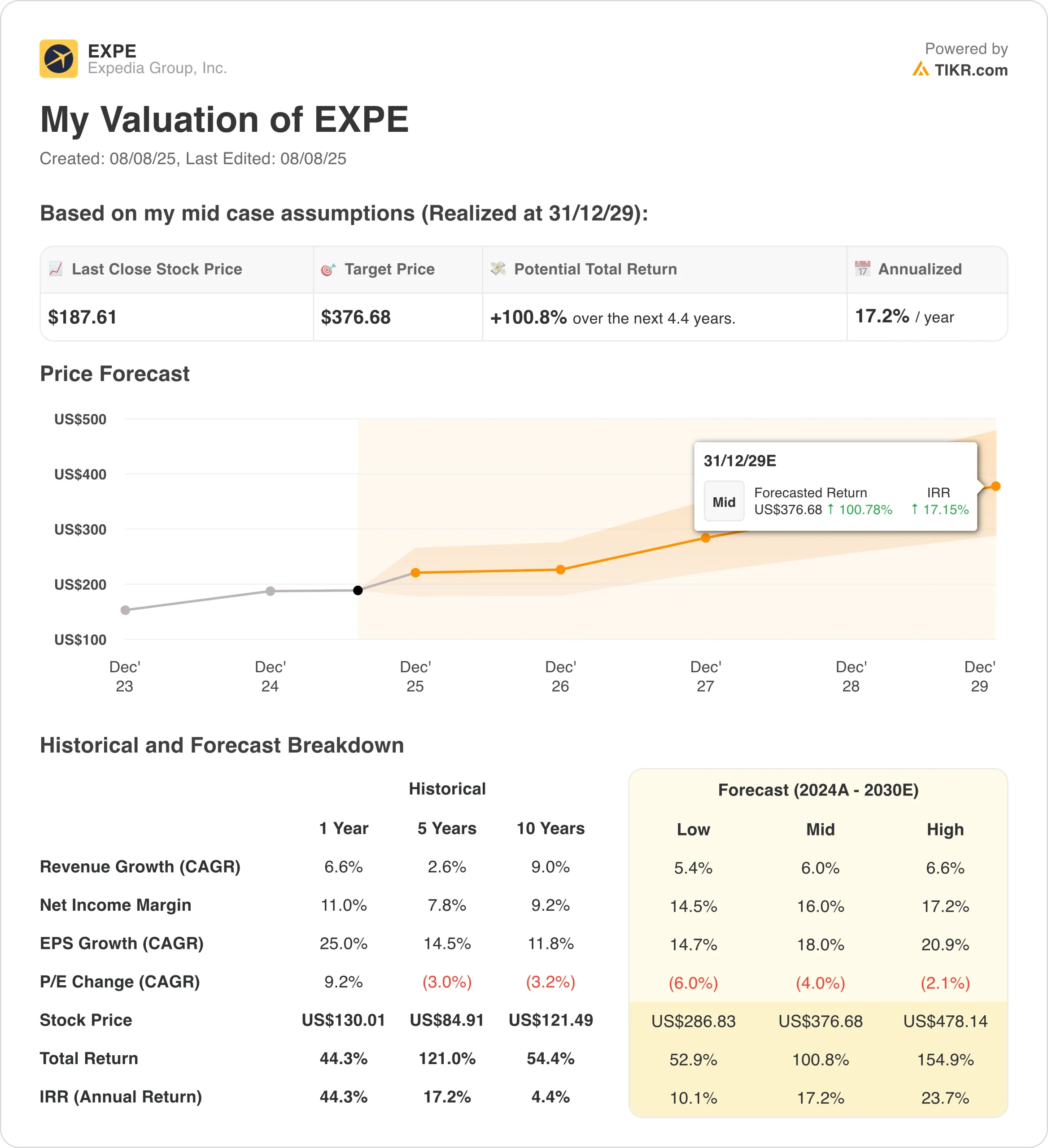

- EXPEの株価は、当社の評価前提に基づけば、2027年末までに1株当たり257ドルに達する可能性がある。

- これは、今日の株価188ドル/株から37%のトータルリターンを意味し、今後2.4年間の年率リターンは14.1%である。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

エクスペディア(EXPE)は、Expedia、Hotels.com、Vrboなどのマルチブランドプラットフォームを通じて、消費者とビジネスパートナーの両方にサービスを提供する多角的な旅行テクノロジーのリーダーとしての地位を確立している。

この旅行プラットフォームは、消費者との直接的な関係と、法人顧客、オフラインの小売業者、およびロイヤルティプログラムのための旅行を世界的に強化する急成長中のB2Bビジネスを組み合わせたものである。

エクスペディアは、旅行者へのさらなる価値の提供、高成長機会への投資、経営効率の向上という3つの中核的な優先事項に戦略的に重点を置くことで、持続可能な競争優位性を構築してきました。

同社は、参入障壁のある主要な旅行セグメントで市場をリードする地位を維持しながら、すべての機能にわたって人工知能を活用している。

EXPEの株式は、16四半期連続で2桁成長を達成した圧倒的なB2B事業、過去最高水準に達した広告収入の拡大、コンバージョン率の向上と業務効率化を推進するAIを活用したイノベーションから利益を得ている。

多様な地理的エクスポージャーと国際的プレゼンスの拡大は、さらなる成長触媒となる。

EXPEの株価は、旅行デジタル化の変革における長期的な価値創造に向け、拡張可能なテクノロジー・プラットフォームを構築しながら、堅調な業績を示している。

EXPE株が2027年まで毎年14%のリターンを期待できる理由は、同社が旅行回復のトレンドを活用し、AIを活用して利幅を拡大しながら、消費者向けとB2Bの両セグメントで市場シェアを拡大するためだ。

アナリストによるエクスペディアやその他の銘柄の成長予測と目標株価を見る(無料) >>

EXPE株のモデルによる評価

EXPEの戦略的ポジショニングと回復軌道に基づくバリュエーションを前提に、EXPE株の上昇ポテンシャルを分析した。

アナリストは、エクスペディアが高成長のB2Bおよび広告セグメントを持つ多角的なビジネスモデルであること、AIの導入が成功し業務改善が進んでいること、旅行需要が正常化しマーケティングのレバレッジが高まるにつれて利益率が拡大する可能性があることから、エクスペディアの前途には大きなチャンスがあると見ている。

年間収益成長率6.0%、営業利益率14.2%、正規化評価倍率の予測に基づき、EXPE株は188ドル/株から257ドル/株まで上昇するとモデルは予測している。

これは、今後2.4年間のトータルリターンが37%、年率リターンが14%に相当する。

TIKRのバリュエーション・モデルでエクスペディアを評価する(無料)。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算することができる。

これがEXPE株に使ったものだ:

1.売上成長率:6.0

エクスペディアの第2四半期決算は、米国の厳しい旅行環境にもかかわらず、前年同期比6%の増収となり、堅調な結果となった。

成長を牽引したのは、好調なB2B業績(予約件数が17%増と16四半期連続で2桁増)と堅調な広告収入(19%増)であった。

旅行市場の回復期におけるエクスペディアのバランスの取れた成長アプローチを反映し、6.0%の予測を採用した。

多角的なビジネスモデル、国際的な事業展開、テクノロジーへの投資により、規律ある執行を維持しつつ、旅行需要の正常化に伴う上昇を取り込むことができる。

2.営業利益率14%

エクスペディアは、第2四半期の調整後EBITDAマージンが前年同期比約2ポイント増の24%となり、マージン拡大の可能性を示した。

厳しい市場環境にもかかわらず、規律あるコスト管理と業務レバレッジにより、この拡大を達成した。

エクスペディアは、AIを活用した生産性の向上、B2C事業におけるマーケティングの活用、より高い利益率でのB2B事業の継続的な成長に注力しており、収益の拡大と業務効率の向上により、持続可能な利益率拡大への明確な道筋を作り出している。

3.出口PER倍率:11.3倍

EXPEの株価は、多様な収益源を持ち、市場サイクルを通じて実績のある実行力を持ち、消費者市場とB2B市場の両方で明確な競争優位性を持つ、大手オンライン旅行プラットフォームとしては妥当な倍率で取引されている。

エクスペディアのバランスの取れた成長プロファイル、強力なキャッシュ創出能力、長期的な旅行業界のデジタル化トレンドから恩恵を受けつつ、自社株買いを通じて一貫した株主還元を実現する戦略的ポジショニングを考慮し、現在の評価水準を維持する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

2030年までのエクスペディア株式のさまざまなシナリオは、旅行の回復ペースと競争力の実行に基づいてさまざまな結果を示している:(これらは推定であり、リターンを保証するものではありません):

- ローケース:旅行回復の遅れと競争圧力 → 年間10%のリターン

- ミッドケース:AI導入とマージン拡大の成功 → 年間17%のリターン

- 高いケース:好調な旅行回復とB2B市場でのリーダーシップ → 年間24%以上のリターン

保守的なケースであっても、EXPE株はその多様なビジネスモデルと強力な競争的ポジショニングに支えられた魅力的なリターンを提供する。

エクスペディア株の上昇シナリオは、旅行需要が加速し、同社がB2B市場シェアを拡大しながら大幅なマーケティング活用を達成した場合、優れた業績を実現する可能性がある。

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!