重要なポイント

- 2分評価モデルでは、2年後のRH株を1株当たり260ドルと評価している。

- これは、今日の株価189ドルから38%上昇する可能性がある。

- RH株は、国際的な事業拡大が加速するにつれて、今後3年間でEPSが250%成長すると予測されている。

- 無料レポートウォーレン・バフェットのような一流投資家からヒントを得た5つの銘柄スクリーニングで、株価の高いアイデアを見つけよう。

RH(アールエイチ)は、倒産寸前のカタログビジネスから、ゲイリー・フリードマンCEOが言うところの “世界有数の高級住宅ブランド “へと変貌を遂げた。

RHは、住宅と店舗の境界線を曖昧にするギャラリーを通じて「最も刺激的で没入感のある物理的体験」を創造するという野心的なビジョンを掲げ、複数の国にまたがるデザインサービス、レストラン、ホスピタリティ体験を含むエコシステムを構築してきた。

フリードマンが「過去50年で最悪の住宅市場」と表現するような状況下で事業を展開しているにもかかわらず、RHは業界をリードする成長を続け、第1四半期には12%の増収を達成し、調整後EBITDAマージンは13.1%と好調を維持した。

同社のヨーロッパ進出は加速しており、RHイングランドのギャラリーの需要は47%増加している。今後12ヶ月の間に、パリ、ロンドン、ミラノに旗艦店をオープンする予定。

RHの株価は現在1株当たり189ドル前後で取引されており、住宅市場の回復期に高級消費財への投資と世界的なブランド拡大へのエクスポージャーを求める投資家にとって、同社は魅力的な機会を提供している。

RHが魅力的に見える理由を、2分間評価モデルを使って検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が企業の収益に対して支払うことをいとわない金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

RH株が割安に見える理由

予想

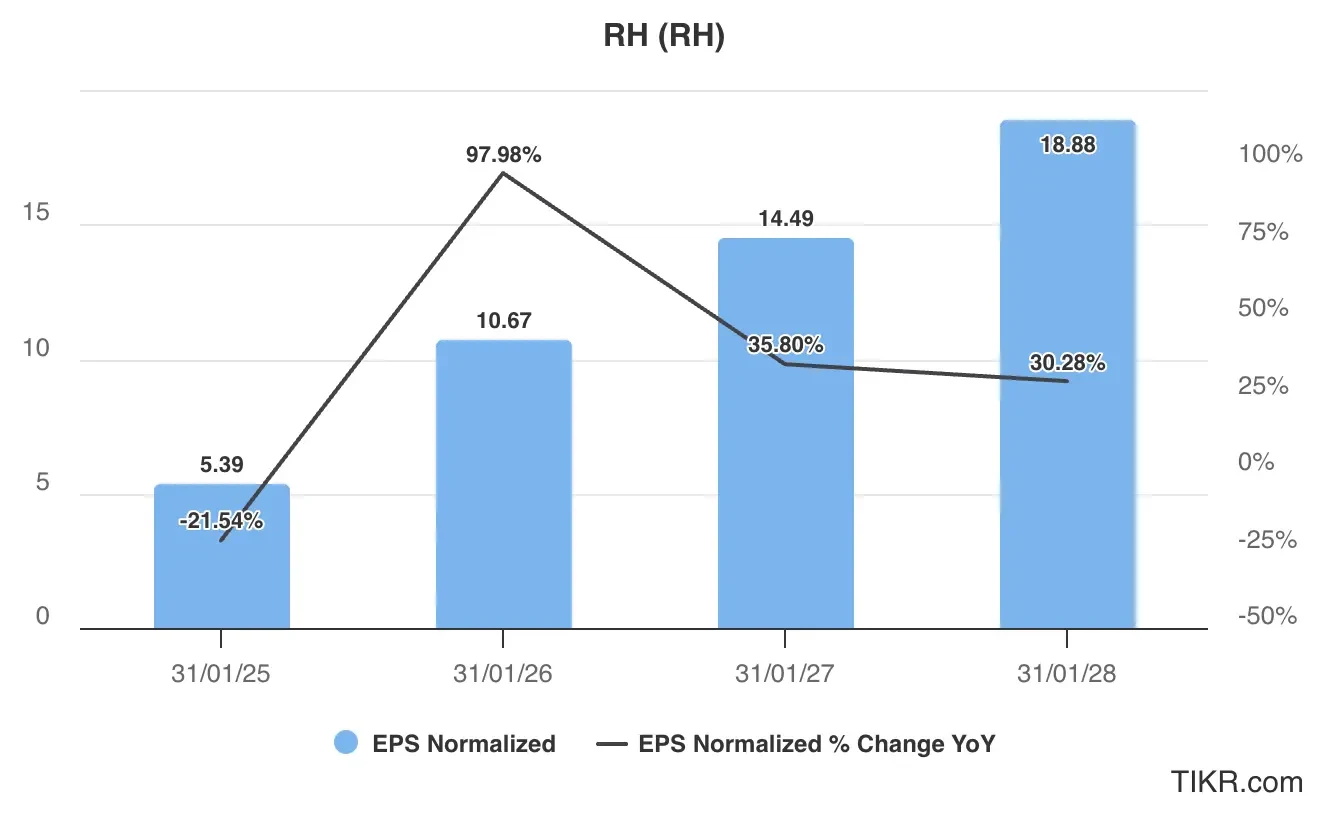

アナリストの予測によると、RHは国際的な事業拡大と住宅市場の回復の恩恵を受け、今後3年間で1株当たり利益が顕著に伸びると予想されている。

EPSは2025年度の5.39ドルから2028年度には18.88ドルに成長すると予測され、これは業務レバレッジとグローバル・プラットフォームの拡大によるもので、合計250%の増加である。

RH株のこの利益成長は、おそらく以下によってもたらされるだろう:

- 欧州での拡大:RHイングランドは47%増で、予想総需要は4600万ドル。今後、パリ、ロンドン、ミラノに旗艦店がオープンする予定であり、より大規模なハイエンド市場が開かれる可能性がある。

- プラットフォームの活用:RHは、資本効率の高い「デザイン・コンパウンド」を使って、従来のギャラリーの約半分のコストで、年間7〜9の新しいギャラリーのオープンを加速させる計画だ。

- 住宅市場の回復RHは、人口3億4,100万人にもかかわらず、中古住宅販売戸数がわずか406万戸という、過去50年間で最悪の米国住宅市場を運営している。市場が回復すれば、大幅な上昇につながる可能性がある。

- マージンの拡大:経営陣は、今日の厳しい環境下でも調整後EBITDAマージンが20~21%になると予想しており、住宅活動が改善すれば、営業レバレッジによってさらに上昇すると見ている。

当社の評価では、RH株は2027年までにEPSで18.50ドルに達すると推定している。

RH株は 今、割安か?

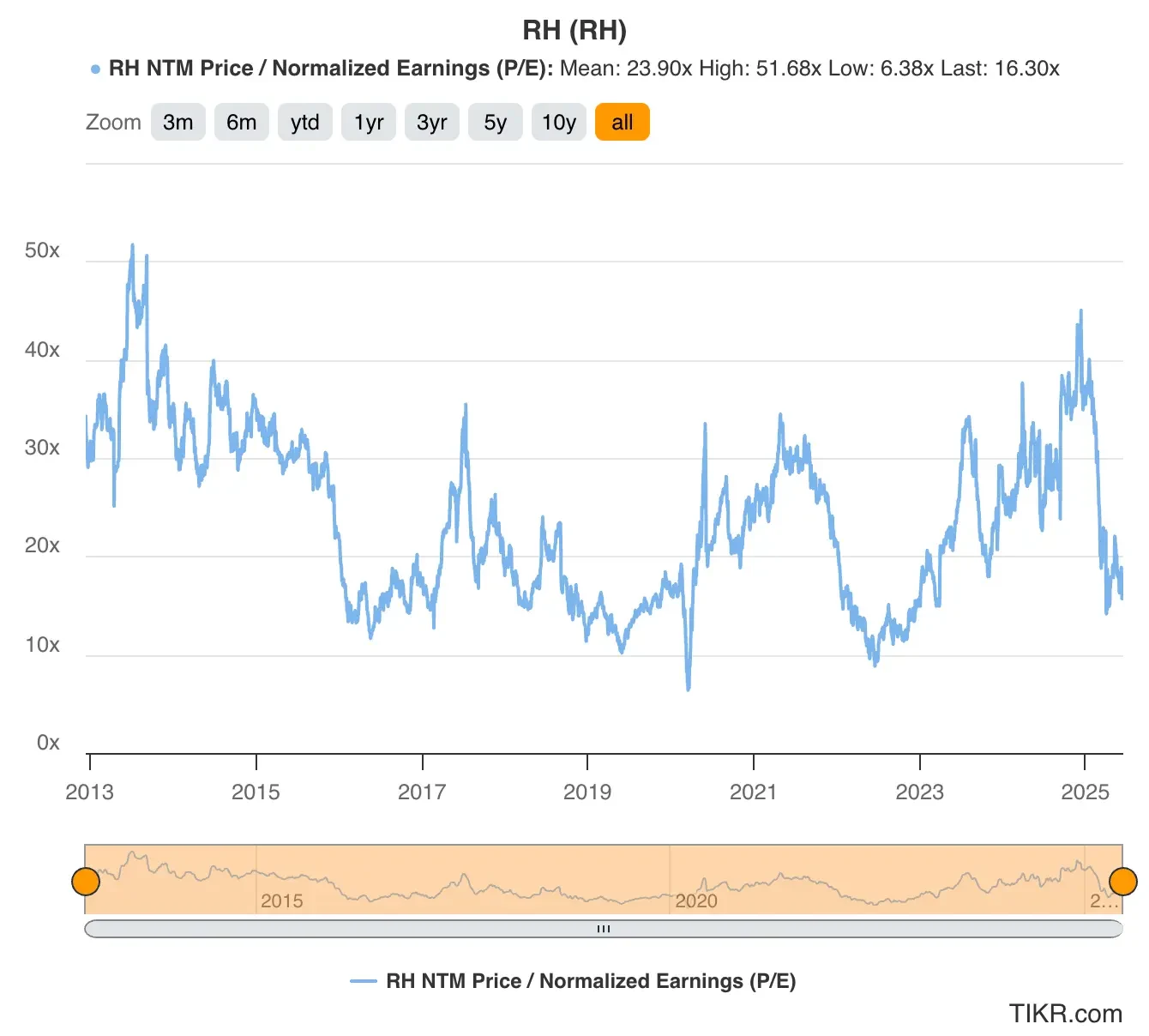

RHの株価は将来利益の約16倍で取引されており、バリュエーション・チャートで示されているように、長期的な過去平均PER24倍を下回っている。

同社のユニークでラグジュアリーなポジショニング、グローバルな事業拡大の機会、住宅回復期における事業レバレッジの可能性を考慮すると、保守的なバリュエーションである14倍の予想PERは妥当と思われる。

RH株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:18.50ドル

- 保守的な予想PER倍率:14倍

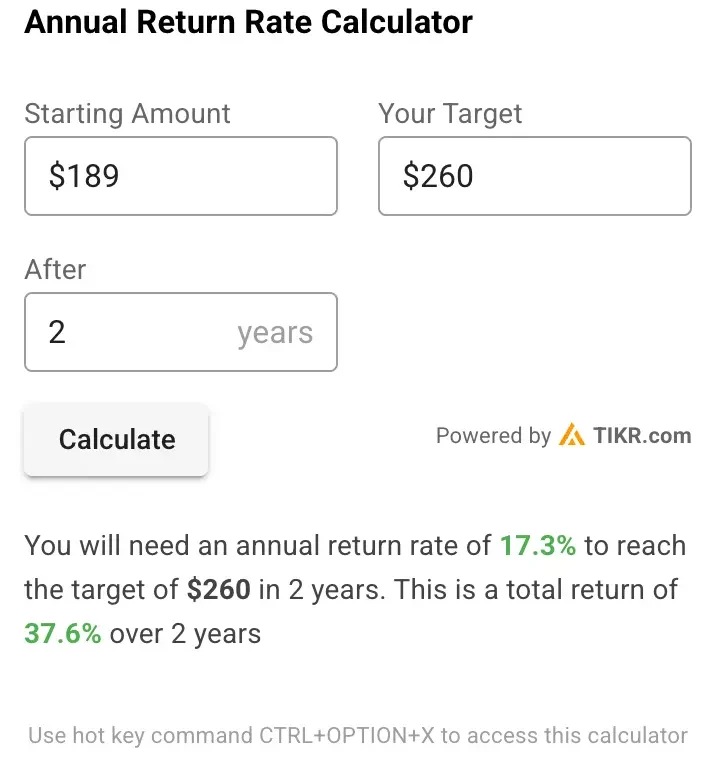

予想正規化EPS(18.50ドル)×予想PER(14倍)=予想株価(260ドル)

この評価から得られる2年間のRH予想株価は1株当たり260ドルである。

RH株は現在1株あたり約189ドルで取引されているため、今後2年間で38%、年率換算で17%の上昇の可能性があることになる。

RH株は、同社がグローバルな拡大戦略を実行し、住宅市場の正常化から恩恵を受けることで、株主に格別の利益をもたらすことができる好位置にある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

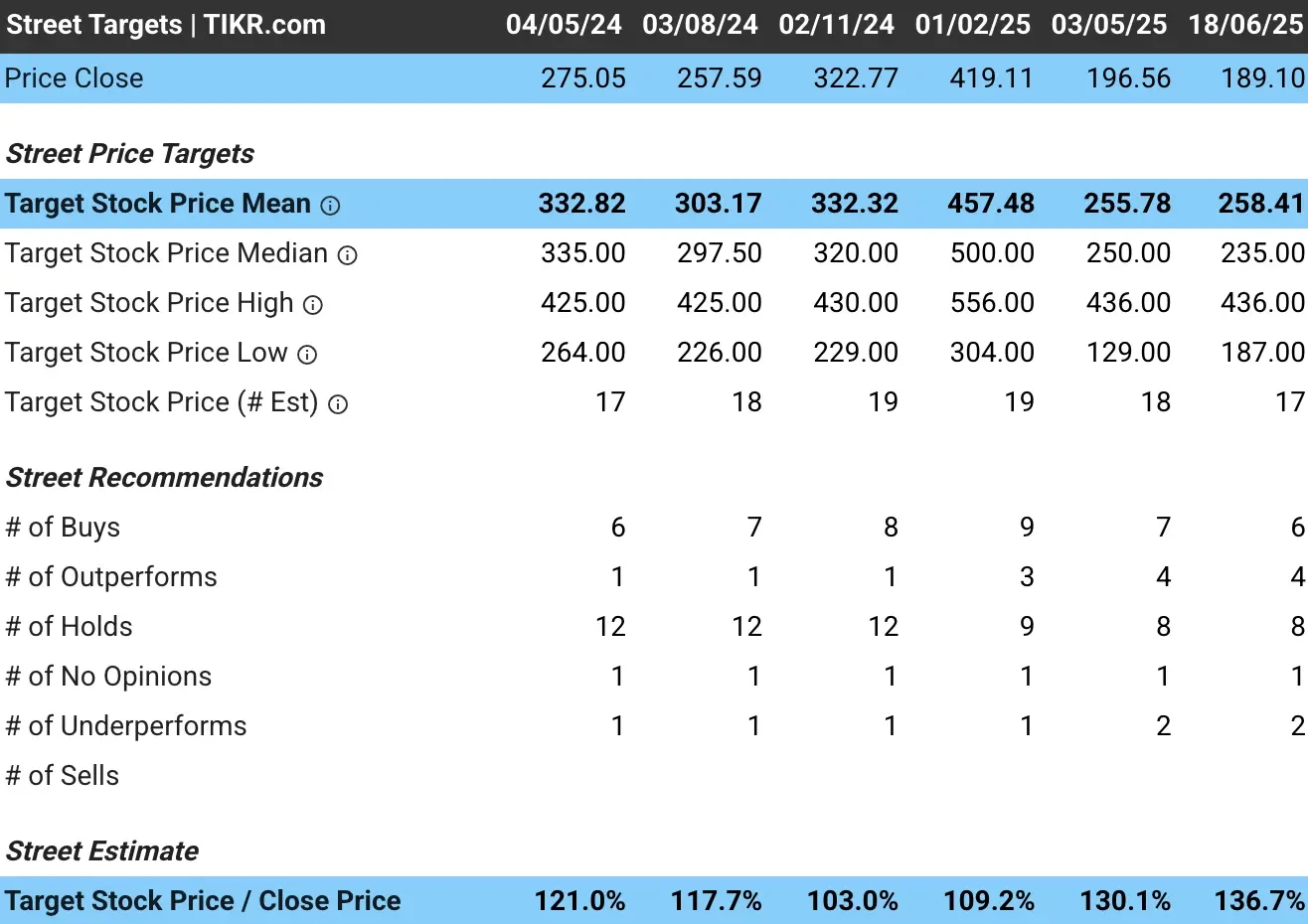

RHの平均株価目標は?

アナリストはRHの成長見通しについて楽観的な見方を強めている。RH株の目標株価のコンセンサスは1株あたり約258ドルで、アナリストが現在の水準から約37%上昇すると見ていることを示している。

考慮すべきリスク

強気な見通しとは裏腹に、投資家はRHの成長軌道に影響を与えうるいくつかのリスクに注意すべきである:

- 住宅市場への依存:RHは住宅サイクルに大きく影響を受けており、現在、中古住宅販売戸数は406万戸にとどまり、過去50年間で最も低迷した市場を運営している。回復の時期は依然不透明である。

- 高い負債負担:同社は、主に積極的な自社株買いのために22億ドルの負債を抱えている。これは支払利息の圧迫要因となり、高金利環境下での財務リスクを増大させる。

- 関税へのエクスポージャー:RHは中国からの調達を16%から2%に減らしているが、移行期間中に関税コストを吸収することで、一時的に利益率が低下する可能性がある。

- 海外での実行リスク:パリ、ロンドン、ミラノへの今後のグローバル展開には、消費者の嗜好も運営上の課題も異なる不慣れな市場での複雑な実行が伴う。

TIKRテイクアウェイ

RHは、爆発的な成長を遂げる高級家庭用品の分野で、ユニークな投資機会を提供している。

RH株の潜在的な上昇要因は、象徴的な立地への前例のないグローバル展開、住宅市場の回復による経営のてこ入れ、オンラインでは真似できない革新的な小売コンセプト、そして確かな実行力を持つ先見性のあるリーダーシップ・チームである。

住宅市場や負債水準にまつわるような目先の課題は不安定さをもたらすが、カタログビジネスからグローバルなラグジュアリー・エコシステムへの変革は、RHが業界を改革する能力を持つことを示している。

ゲイリー・フリードマン最高経営責任者(CEO)の「世界のどこにもオープンしたことのない、最も感動的な小売体験」を創造するという大胆なビジョンと、住宅不況下での戦略的投資とが相まって、RHは、状況が正常化したときに、圧倒的な市場シェアを獲得することができる。

象徴的なグローバル・ロケーション、ホスピタリティ体験、オーダーメイドのデザイン・サービスへの投資を通じて「戦略的分離」を生み出すことに重点を置く経営陣は、ウォーレン・バフェットも高く評価する競争力のある堀を築いている。

RH株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

ウォーレン・バフェット、ジョエル・グリーンブラット、ピーター・リンチのように投資したいですか?

TIKRは、世界で最も偉大な投資家たちが使っている戦略に着想を得た、5つの強力な株式スクリーナーを紹介する特別レポートを発表した。

このレポートでは、以下のことがわかる:

- 適正価格のワイドモータ・コンパウンドを見つけるためのバフェット式スクリーナー

- ジョエル・グリーンブラットのハイリターン、ローリスク株の方程式

- ピーター・リンチからヒントを得た、ウォール街が注目する前に急成長する小型株を見つけるツール

各スクリーナーはTIKR上で完全にカスタマイズ可能なので、伝説的な投資戦略を即座に適用することができます。長期複利銘柄を探している場合でも、見過ごされているバリュー・プレイを探している場合でも、これらのスクリーナーはあなたの時間を節約し、エッジを研ぎ澄まします。

これは、実際のパフォーマンスデータに裏打ちされた、実証済みの投資フレームワークへの近道です。

ここをクリックしてTIKRに登録し、この完全なレポートを今すぐ完全無料で入手しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!