コンパウンダーとは、毎年着実に収益を伸ばす企業のことで、多くの場合、資産が軽く、高い収益率で利益を再投資できるためである。

彼らは市場で最も信頼できる資産形成者の一人であり、長期にわたって派手な成長株や市場全体を一貫してアウトパフォームしてきた。

この記事では、ウォール街のアナリストがまだ過小評価されていると考えている5つのコンパウンド業者と、水面下で動いているボーナス・ピックを紹介する。

このリストで取り上げる各企業は、過去にアウトパフォームした優良株であり、今後も アウトパフォームする可能性が高い。どの銘柄も詳しく見る価値がある!

TIKRの新しいバリュエーション・モデルを使えば、わずか30秒で銘柄を評価できる(無料) >>> TIKRの新しいバリュエーション・モデルを使えば、わずか30秒で銘柄を評価できる。

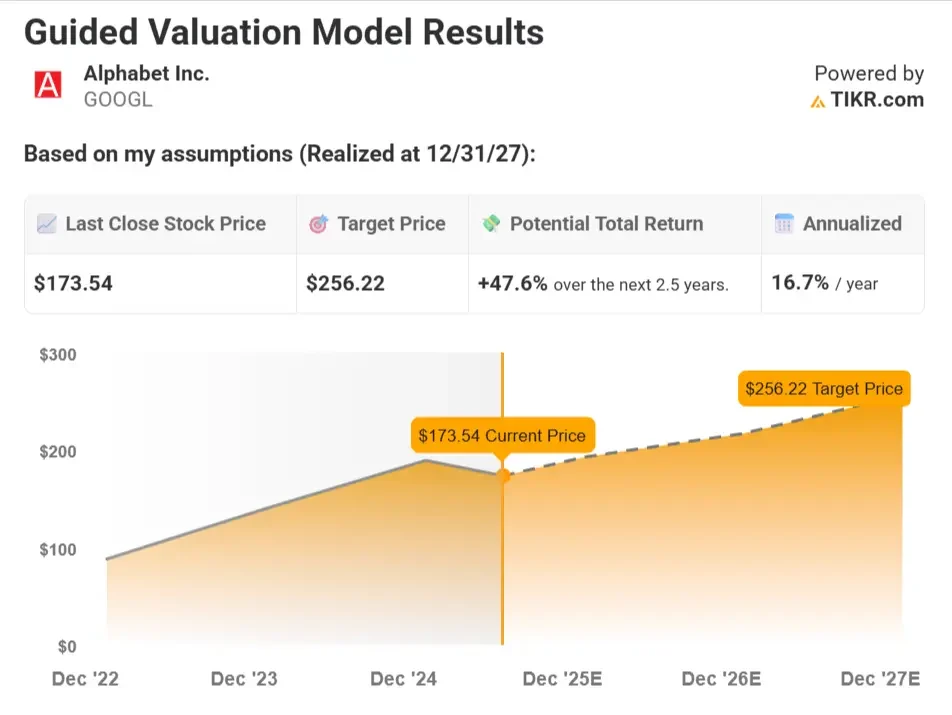

株式 #1:アルファベット (GOOGL)

アルファベットは、デジタル広告で圧倒的な地位を占め、クラウドインフラストラクチャでも存在感を高めており、依然として世界有数の優良企業である。

グーグル・サーチとユーチューブのプラットフォームは巨額のフリーキャッシュフローを生み出し続け、グーグル・クラウドは営業レバレッジを高めている。

アナリストは、アルファベットが支出を抑制し、中核的な効率性に注力することで、利益率の拡大と収益の拡大が見込まれると見ている。

現在、アルファベットが他と一線を画しているのは、AIインフラをいち早く導入している点だ。独自のチップ(TPU)を構築し、大規模なマルチモーダルモデル(Gemini)をトレーニングし、検索、ドキュメント、広告にAIを統合している。

評価モデルの概要

アナリストのコンセンサス予想に基づくと、アルファベット株のフェアバリューは2027年末までに約257ドルとなり、今日の価格~174ドルから47.6%のトータルリターンを意味する。これは、今後2年半で年率約16.7%のリターンに相当する。

モデルの前提

これらのインプットは、アルファベットの中核事業における中程度の長期的成長、安定したマージン、過去の平均に沿ったバリュエーションを反映している。

- 年間売上成長率10.5%: 検索、ユーチューブ、グーグル・クラウドの継続的成長、AIの収益化とデジタル広告の継続的回復による小幅な寄与を想定している。

- 営業利益率33.4%: 厳格なコスト管理、クラウドの収益性改善、事業部門全体のAIによる効率化を反映。

- PER倍率19倍:成熟した成長プロフィールを反映しつつも、依然として高い収益品質を維持しているため、過去の平均から若干のディスカウントを想定している。

TIKRを使えば、アルファベットの株価をわずか30秒で計算できる(無料)。

物事が良くなったり悪くなったりしたらどうなるか?

このモデルは、デジタル広告のトレンド、クラウドの勢い、エコシステム全体でAIを収益化するアルファベットの能力に応じて、さまざまなシナリオを調整する。

様々なシナリオに基づき、アルファベット株がどのようなパフォーマンスを示す可能性が あるかを紹介する:

- ローケース:デジタル広告の回復が依然鈍く、グーグル・クラウドが競合に勢いを奪われ、トップラインの成長が鈍化し、マージンの拡大も限定的 → 年間10.8%のリターン

- ミッドケース:検索、YouTube、クラウドが安定したペースで成長を続け、安定した利益率と堅実なコスト規律が一貫した収益成長を牽引 → 年間15.7%のリターン

- 高いケースAIによる収益化が検索、広告、ワークスペースで本格化し、クラウドのマージンが大幅に拡大し、投資家のセンチメントが改善 → 年間23.1%のリターン

保守的なシナリオであっても、アルファベットのキャッシュフロー・エンジンと市場をリードするポジションは、魅力的なリターン・プロファイルを提供する。

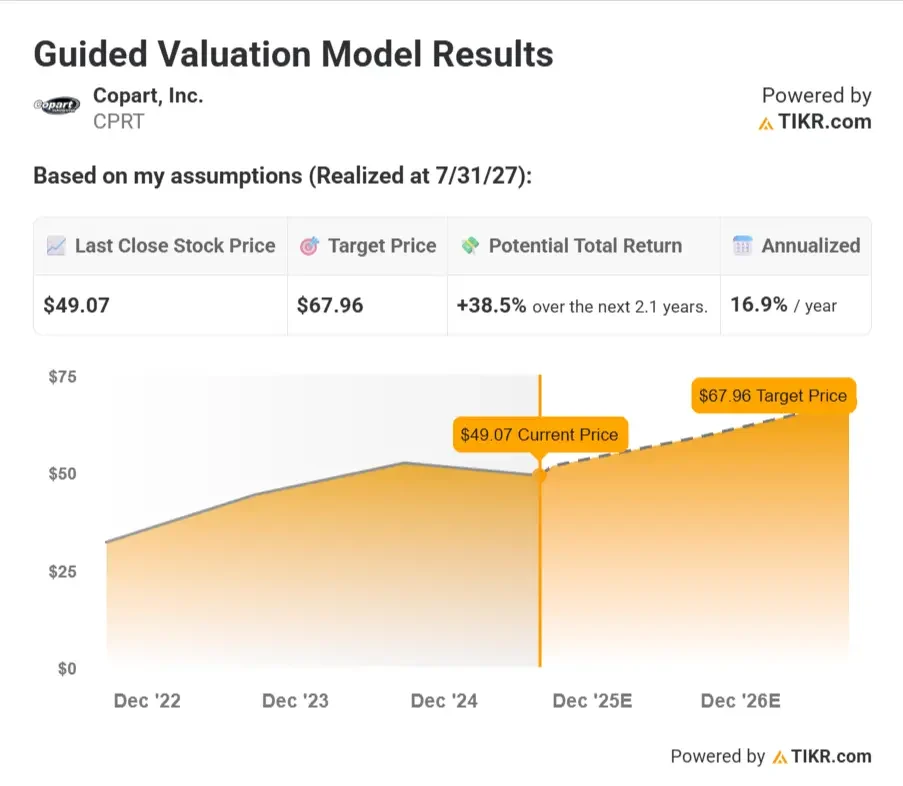

銘柄その2:Copart(CPRT)

コパートは、ほとんどの投資家が見過ごすビジネスを展開しているが、効率性と経済性の面で匹敵する企業はほとんどない。

同社は、テクノロジーを駆使したプラットフォームと、深く統合された物理的ネットワークにより、サルベージ車オークションの分野を支配している。

保険会社は全損車両の引き渡しにコパートを利用し、世界中のバイヤーがコパートのオンライン・オークションに参加し、中古在庫を大規模に調達している。

アナリストたちは、最小限の設備投資で安定した成長を実現する同社の能力を高く評価している。利幅は着実に拡大し、物流インフラによるネットワーク効果で永続的な堀を形成している。

自動車市場に構造的な追い風が吹き、国際的な事業拡大が進む中、コパートは的確な実行を続けている。

評価モデルの概要

アナリストのコンセンサス予想に基づくと、コパート株のフェアバリューは2027年半ばまでに約68ドルとなる可能性があり、今日の価格~49ドルから38.5%のトータルリターンを意味する。 これは、今後2.1年間の年率換算リターンが約16.9%に相当する。

TIKRの新しいバリュエーション・モデル(無料)で、Copartが今買うべき銘柄かどうかを見てみよう。

モデルの前提

これらの入力は、車両台数と価格の着実な成長が続いていること、経営レバレッジとプレミアム・ビジネスモデルに支えられていることを反映している。

- 年間売上成長率 10.0%:サルベージ車両台数の着実な成長、グローバル市場への緩やかな拡大、デジタル・オークションの強化を想定。

- 営業利益率38%:規模の優位性、安定した価格設定、ヤードの稼働率向上に伴うコパートの低コスト運営モデルを反映。

- PER倍率29.7倍:コパートの一貫した成長と資本収益率の高さにより、市場が引き続きプレミアム倍率を割り当てると仮定。

物事が良くなったり悪くなったりしたらどうなるか?

このモデルは、車両台数、価格動向、コパートのグローバル展開能力に応じて、さまざまなシナリオを調整する。

異なるシナリオでは、リターンはこのようになる :

- ローケース:北米の成長が鈍化し、国際的な事業拡大がコスト高となり、利幅が圧迫され、アップサイドが制限される → 年率5.4%のリターン

- ミッドケース:サルベージ量は堅調に推移し、マージンは堅調に推移、コパートは徐々に国際的な規模を拡大することで利益を得る → 年間11.9%の利益率

- 高いケースグローバル事業が予想を上回るスピードで立ち上がり、価格決定力が向上。

中位と上位のケースは2桁の堅実なリターンを示唆し、下位のケースはコパートのビジネスモデルの守備範囲の広さにより、依然としてプラスの結果をもたらしている。

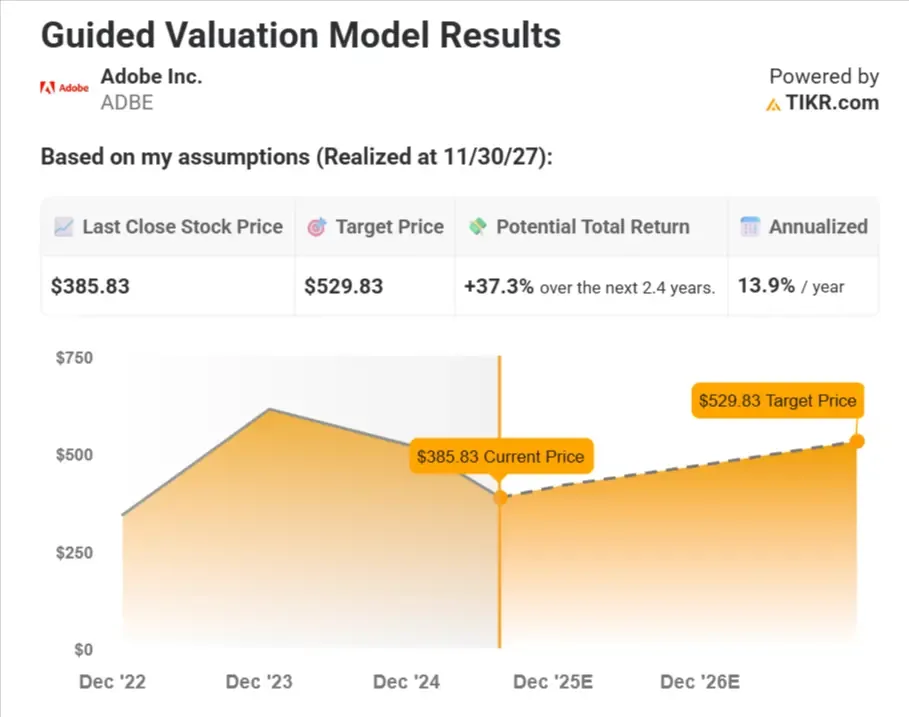

銘柄その3:アドビ(ADBE)

アドビは、世界で最も定着したソフトウェア製品のいくつかを基盤とする静かな複合企業である。

Creative Cloud は、デザイナーやマーケティング担当者にとって依然としてミッションクリティカルであり、その利益率の高いサブスクリプションベースのモデルは、強力なキャッシュフローを生み出し続けています。アナリストは、Adobe の価格決定力、高いリテンション、クリエイティブ ツールにおける永続的な優位性を高く評価しています。

次の脚はAIだ。

アドビは、Fireflyを通じてジェネレーティブツールをPhotoshopとPremiereに直接統合し、コストを増加させることなく大きな価値を追加した。これにより、アドビは今後数年間で、アップセルとより高いARPUを促進することができる。

評価モデルの概要

アナリストのコンセンサス予想に基づくと、アドビ株のフェアバリューは2027年末までに約530ドルとなる可能性があり、今日の価格~386ドルから37.3%のトータルリターンを意味する。 これは、今後2.4年間の年率換算リターンが約13.9%に相当する。

モデルの前提

これらは、アドビがAIを統合し、企業向け事業を拡大しながら、市場での優位性を維持することを前提としている。

- 年間売上成長率は9.6%:これは、アドビがCreative CloudとDocument Cloudでリーダーシップを維持し、AIツールと企業需要によっていくらか加速すると想定している。

- 営業利益率46.2%:アドビが価格決定力を維持し、特にデジタルメディア事業において効率的に規模を拡大することを想定。

- PER倍率18倍:過去の実績と比較して割安な倍率を反映しており、投資家が競争と実行リスクに対して慎重であることを示唆している。

物事が良くなったり悪くなったりしたらどうなるか?

バリュエーション・モデルは、製品の勢いとクリエイティブ・ソフトウェアにおける競争上の脅威によって、株価の異なる道筋を考慮する。

アドビの業績次第では、リターンはこのようになる可能性がある 。

- 低いケース:AIネイティブ・ツールとの競争や価格圧力により成長が鈍化し、利益率が圧縮され、倍率が低下 → 年間5.9%のリターン

- ミッドケースアドビは市場シェアを守り、クリエイティブツールやドキュメントツールの安定した需要に支えられ、高い利益率を維持 → 年間13.3%のリターン

- 高いケースアドビが成長を再加速し、利益率を拡大する一方で、AIツールは企業および中小企業に新たな導入の波をもたらす → 年間17.0%のリターン

低位株でもプラスのリターンが得られる一方、中位株と高位株はアドビの安定したフリー・キャッシュ・フローに加え、堅実なアップサイドを提供する。

TIKRの新しいバリュエーション・モデルを使えば、どんな銘柄も1分以内に評価できる(無料) >>

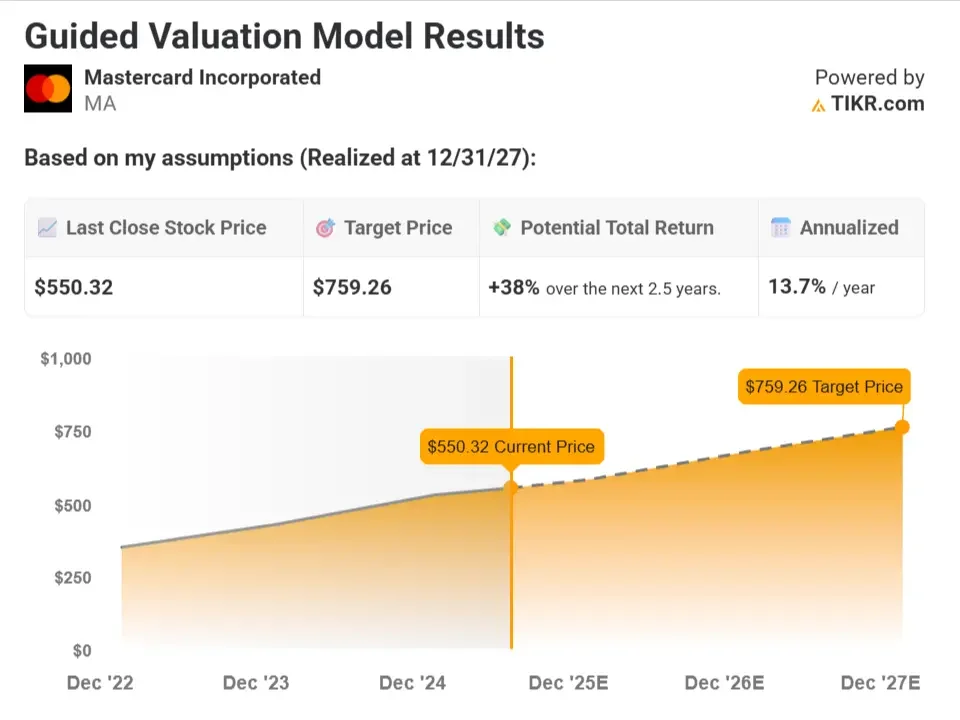

銘柄その4: マスターカード(MA)

Mastercardは世界の商取引の中心に位置し、誰かがMastercardブランドのカードを使うたびに手数料を得る。

信用リスクを負わないため、そのモデルは極めて収益性が高く、拡張性がある。

アナリストは、世界が現金決済からデジタル決済へと移行し続ける中、強力な構造的追い風を受けていることから、このビジネスモデルは市場で最もリターンの高いビジネスモデルのひとつと見ている。

Mastercardは中核事業以外にも、B2Bペイメント、クロスボーダーフロー、エンベデッドファイナンスに進出している。これらの市場は規模が大きく、十分に浸透していないため、Mastercardは従来の個人消費にとどまらず、大きく成長する余地がある。

評価モデルの概要

アナリストのコンセンサス予想に基づくと、マスターカードの株価は2027年末までに約612ドルの公正価値を持つ可能性があり、今日の価格〜429ドルから42.5%のトータルリターンを意味する。これは、今後2年半で年率約15.3%のリターンに相当する。

モデルの前提

これらのインプットは、Mastercardが決済分野で優位性を保ち続けていることに加え、長期的な収益成長を支える強力なキャッシュフローとネットワーク効果を反映している。

- 年間収益成長率12.4%:世界の個人消費の継続的成長、デジタル決済へのシフトの継続、新興市場でのシェア拡大を想定。

- 営業利益率59%:Mastercardの支出に対する一貫した規律、トランザクションの増加による営業レバレッジ、再投資の必要性の低さを反映しています。

- PER倍率31.2倍:Mastercardの高い利益率、キャッシュフロー、グローバルネットワーク効果を考慮し、市場がMastercardに対してプレミアム倍率を維持すると仮定。

物事が良くなったり悪くなったりしたらどうなるか?

このモデルには、世界の消費者支出、クロスボーダー取引量、フィンテックによる混乱に基づくシナリオが組み込まれている。

マスターカードの業績次第では、このようなリターンになる可能性がある 。

- ローケース:世界的な消費支出の鈍化、クロスボーダー取引量の低迷、フィンテック代替事業による取引量シェア削 減の開始 → 年率5.6%のリターン

- ミッドケースMastercardは安定した世界的成長とデジタル取引の増加から恩恵を受け、マージンは歴史的な高水準にある → 年間12.8%のリターン

- 高いケースクロスボーダー旅行が急回復し、新興市場がデジタル化を加速、新サービスが収益力を拡大 → 年間16.5%のリターン

Mastercardの拡張性と適応能力は実証済みであるため、成果が低い方であっても、有意義な複利効果が期待できる。

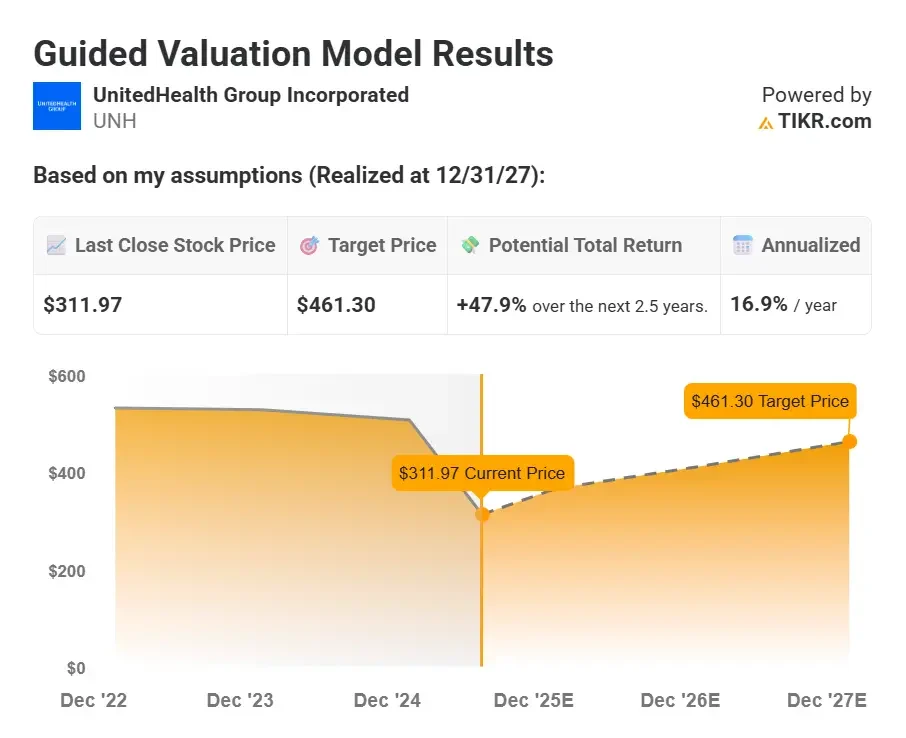

銘柄その5:ユナイテッドヘルス・グループ(UNH)

ユナイテッドヘルスは、S&P500の中で最も構造的に有利な企業のひとつとなった。

民間保険における同社の規模は他の追随を許さないが、真の差別化要因はオプタム部門であり、同社は薬局サービス、ケア・デリバリー、医療データ・インフラに直接アクセスすることができる。

ヘルスケア・エコシステムの複数のレイヤーをコントロールすることで、ユナイテッドヘルスは競合他社よりも効果的にコストを管理しながら、1桁台の高い成長率で収益を上げることができる。

アナリストは、最近の政治的変動はシグナルというよりはむしろノイズに過ぎないと見ている。ファンダメンタルズは引き続き健全であり、経営陣は着実な利益率の改善と規律ある資本配分を続けている。

ユナイテッドヘルスの長期にわたるキャッシュフローと配当成長の実績は、それを物語っている。

評価モデルの概要

アナリストのコンセンサス予想に基づき、ユナイテッドヘルス株は2027年末までに約461ドルの公正価値を持つ可能性があり、今日の価格〜312ドルから47.9%のトータルリターンを意味する。これは、今後2年半で年率約16.9%のリターンに相当する。

モデルの前提

これらのインプットは、UNHが経営効率を維持しながら、保険とヘルスケア・サービスの両方で規模を拡大し続けることを前提としている。

- 年間売上成長率8.6%:メディケア・アドバンテージ・プランとコマーシャル・プランの着実な加入増に加え、オプティムの継続的な拡大を想定。

- 営業利益率7.4%:安定した保険マージン、オプティムのサービス・ミックスと規模効率の緩やかな改善を反映。

- PER倍率13.9倍:政策リスクにより過去の平均より若干割安だが、Optumの強みにより一般的なマネージド・ケアの同業他社を上回る。

ユナイテッドヘルス株は今が買い時?今すぐご自分の目でお確かめください(無料です) >>

物事が良くなったり悪くなったりしたらどうなるか?

この予測は、医療費動向、規制の変化、オプタムの成長軌道の変動を考慮したものである。

ユナイテッドヘルス株のリターンは、さまざまなシナリオに基づき、このようになる可能性がある。

- 低いケースメディケア・アドバンテージの償還圧力と医療費上昇が利益とセンチメントの重荷に → 年率8.7%のリターン

- ミッドケースUNHは保険とサービスの成長をバランスさせ、コストを抑制し、Optum全体の利幅を着実に拡大 → 年間13.8%のリターン

- 高いケースオプティムが予想を上回り、医療費が抑制され、投資家が株価を再評価 → 年間18.6%のリターン

強力なキャッシュフローとディフェンシブなビジネスモデルを持つUNHは、さまざまな結果にわたって魅力的なリターンを提供できるだろう。

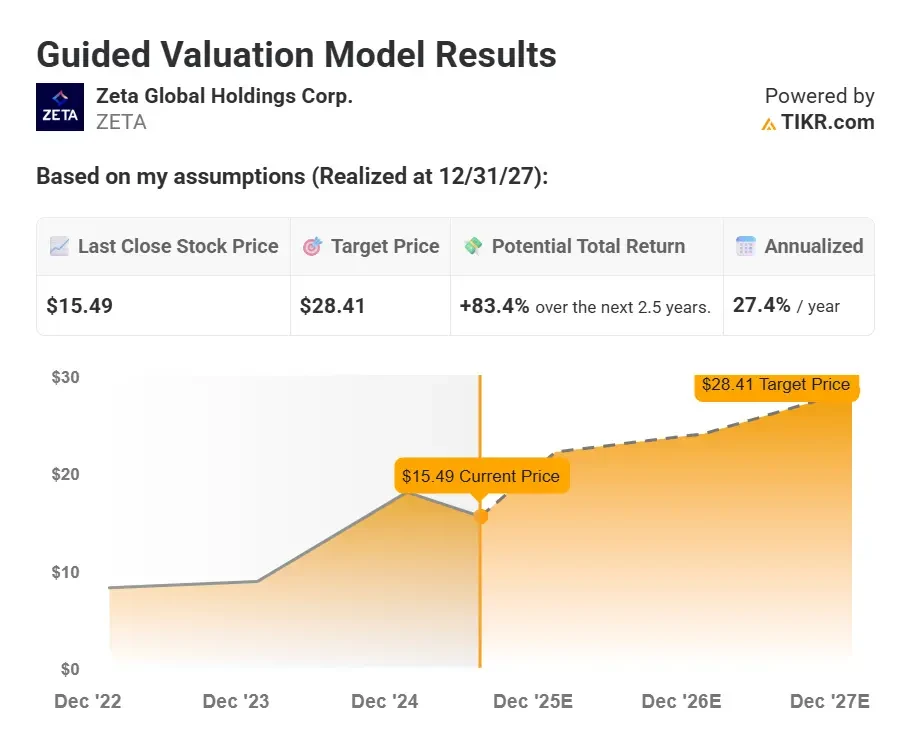

ボーナス:ゼータ・グローバル(ZETA)

ゼータ・グローバルは、企業が顧客データをEメール、ウェブサイト、アプリなどのチャネルでパーソナライズされたマーケティングに変えるのを支援する。AIを使用して、エンゲージメントを高めるための適切なメッセージ、タイミング、オーディエンスをブランドが把握するのを支援する。

同社は、ID解決とファーストパーティデータに焦点を当てることで、混雑したマーケティング技術分野でニッチを切り開いてきた。クッキーがなくなるにつれて、ゼータのプラットフォームは、より良いターゲティングツールを必要とするマーケティング担当者にとってより価値のあるものになる。同社の長期的な契約と拡大するウォレットシェアはまた、同社に反復的で粘り強い収益を与えている。

アナリストたちは、前途は長いと見ている。ゼータはまだ採算が取れていないが、規模が拡大するにつれて営業レバレッジは改善している。売上高の3.5倍という株価は、成長が速いにもかかわらず、HubSpotやSalesforceのような同業他社よりも割安で取引されている。

評価モデルの概要

アナリストのコンセンサス予想に基づくと、ゼータの株価は2027年末までに約28ドルの公正価値を持つ可能性があり、今日の価格〜15.50ドルから83.4%のトータルリターンを意味する。これは、今後2年半で年率約27.4%のリターンに相当する。

モデルの前提

これらの入力は、ゼータがソフトウェア提供の規模を拡大し、営業レバレッジを改善するにつれて、有意義なマージンの拡大とともに積極的なトップラインの成長を反映している。

- 年間収益成長率20.2%:これは、ゼータのAIマーケティングツールの継続的な採用、既存顧客とのウォレットシェアの拡大、大企業との強力なトラクションを前提としている。

- 営業利益率20%:規模拡大、自動化、利益率の低いサービスよりもソフトウェア貢献の拡大による利益率の拡大を反映。

- PER倍率22.7倍:ゼータが利益ある成長を遂げ、マーテク分野でシェアを拡大することで、市場が20倍台半ばの倍率で報いることを想定。

TIKRを使って、アナリストの予想に基づいてゼータが過小評価されているかどうかを確認する(無料です) >>>。

物事が良くなったり悪くなったりしたらどうなるか?

シナリオは、ゼータがID解決をどれだけうまく実行し、ウォレットシェアを拡大し、収益を収益に変換するかで決まる。

様々なシナリオによって、ゼータ株のリターンはこのようになる可能性がある 。

- 低いケース:顧客予算は引き続き厳しく、採用は鈍化し、ゼータは期待されたほどの速さで利益率を改善するのに苦労する → 年間7.3%のリターン

- ミッドケースゼータは順調に成長し、営業レバレッジを改善し、より大規模な企業契約を獲得し続ける → 年間14.6%のリターン

- ハイケース:プラットフォームが高い市場シェアを獲得し、ファーストパーティデータの需要が加速し、利幅が急速に拡大 → 年間21.7%のリターン

市場シェアを拡大し続ければ、ゼータの上昇余地は大きい。低いシナリオでさえ、長期的な経常収益モデルの強さを示している。

この評価では、倍率の拡大がないことを前提としているため、長期的な企業価値が著しく低く見積もられていることに留意してほしい。

現在、株価は利益の20倍強で取引されているが、年間20%近い収益成長が見込まれ、マージンの拡大も期待されることから、株価は利益の30~40倍近くで取引される可能性がある。これだけで、株価の上昇幅は50~100%拡大するだろう。

TIKRテイクアウェイ

ウォール街は、これらの複合企業は割安であり、まだ走れる余地があると考えている。

TIKRを使えば、たった30秒で独自のバリュエーション・モデルを構築することができ、プロのように銘柄を分析することができます。

これにより、仮定を検証し、最良と最悪のシナリオを検討し、銘柄の本当の価値を確認することができるので、自信を持って投資することができる。

TIKRの強力な新バリュエーション・モデルで、あらゆる銘柄を素早く評価(無料です!) >>

わずか30秒で、その銘柄のリターンを知りたい?

TIKRは、実際のアナリスト予測に基づき、その銘柄の上昇率(または下降率)を表示する強力なバリュエーション・モデル・ツールの提供を開始した。

数秒でわかる:

- 収益成長率、利益率、PER倍率の予測に基づく株式の公正価値とは

- ブルケース、ベースケース、ベアケースの各シナリオにおけるリターン予測

- コンセンサス予想に基づき、ウォール街が株価をアウトパフォーム、アンダーパフォーム、横ばいのいずれと予想しているか。

このツールを使えば、1分もかからずに銘柄を賢く評価することができます。エクセル不要。ファイナンスの知識は必要ありません。

ここをクリックしてTIKRに登録し、TIKRの新しい評価モデルを完全無料でお試しください。

新しい機会をお探しですか?

- 億万長者の投資家たちがどんな銘柄を買っているかを見て 、 あなたも賢い投資家たちのマネーを真似しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- TIKRで、10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!