重要なポイント

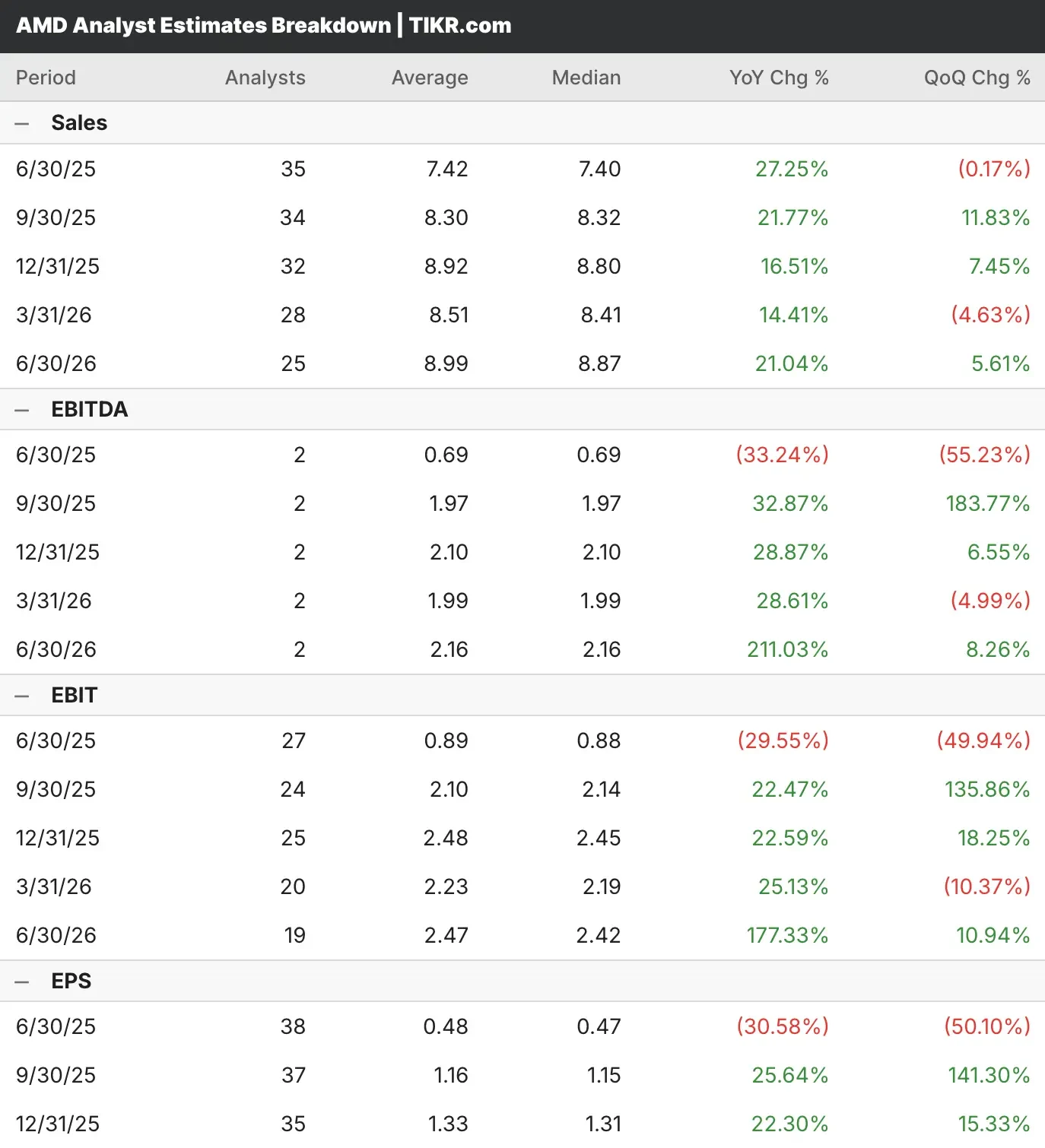

- アナリストらは、AMDの第2四半期の売上高は27%増、利益は30%縮小すると予想している。

- 半導体のリーダーである同社は、MI355でこれまでで最も先進的なAIアクセラレータを発表する一方、CPUとクライアント事業全体で力強い勢いを示している。

- 当社のバリュエーション・モデルでは、AMD株は今後2.4年間で年率13.9%のリターンを達成すると予測している。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

アドバンスト・マイクロ・デバイセズ(AMD)は、人工知能インフラストラクチャーにおける目覚ましい進展と、コンピューティング・ポートフォリオ全体における継続的な市場シェア拡大を受け、来週第2四半期決算を発表する。

AMD株を担当するアナリストは、売上高は前年比27%増の74億2000万ドル、利益は31%減の1株当たり0.48ドルと予想している。

この半導体イノベーターは、ハイパフォーマンス・コンピューティングとクライアント・プロセッサーにおけるリーダー的地位を維持しながら、AIアクセラレーター事業の拡大において卓越した実行力を発揮している。

AMDは、収益の伸びが加速し、収益拡大がトップラインの伸びを上回るなど、一貫して力強い財務実績を上げてきた。

AMD株は過去5四半期、いずれも売上高と利益の予想を上回っている。一貫したアウトパフォームにもかかわらず、AMD株は過去5四半期のうち4四半期で決算を受けて下落している。

AMDを含むあらゆる銘柄について、アナリストの成長予測と目標株価を見る(無料です!) >>

AMDのインフラストラクチャー・リーダーシップへの注目

AMDはMI355アクセラレーターを発表し、ユニバーサル・ベースボード設計により既存のデータセンター・インフラとの互換性を維持しながら、推論性能において35倍の大幅な世代間飛躍を実現する。

AMDのAIアクセラレーター事業は、2023年12月のMI300発売後1年間で50億ドル以上の売上を達成し、同社史上最速の製品立ち上げとなった。

メタ、マイクロソフト、オラクル、OpenAIを含む業界リーダーとの戦略的パートナーシップは、AMDのAIインフラストラクチャー能力を実証しており、顧客はMI300Xアクセラレーターを本番規模のトレーニングおよび推論ワークロードの両方に導入している。

ROCmソフトウェア・スタックとUltra Accelerator Linkコンソーシアムを通じたAMDのオープン・エコシステム・アプローチは、業界標準へのコミットメントと、AIランドスケープ全体における開発者のアクセシビリティを示しています。

2026年に予定されているMI400シリーズとヘリオスのラックスケールソリューションは、CPU、GPU、ネットワーク、ソフトウェアを統合した包括的なプラットフォームであり、統合AIインフラストラクチャーシステムとなる。

クライアント事業の業績は引き続き予想を上回り、主にAMDがプレミアムデスクトップおよび業務用PC分野でシェアを拡大したことによる平均販売価格の改善により、68%の増収となった。

サーバーCPUの勢いは依然として強く、EPYCプロセッサは企業のリフレッシュサイクルやAIインフラ構築の恩恵を受けながら、過去最高の40%の市場シェアを達成している。

輸出規制は第1四半期のデータセンター向けGPU売上高に約7億ドルの影響を与えたが、経営陣はMI355の発売と顧客導入拡大による下半期の加速に自信を維持している。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

第2四半期決算前のAMD株は買いか?

当社のバリュエーション・モデルでは、AMDの株価はAIインフラ需要の持続から恩恵を受けるとともに、予測期間を通じてラックスケール・ソリューションと企業採用を通じて対処可能な市場を拡大すると推定している。

アナリストのコンセンサス予想に基づく仮定によると、AMD株は現在の180ドルから246ドルまで上昇すると予想され、今後2.4年間で37%のトータルリターンが期待できる。

これは年率換算で14%のリターンとなり、AMD株が人工知能インフラの変革とハイパフォーマンス・コンピューティングのトレンドへのエクスポージャーを求める投資家にとって、魅力的な上昇ポテンシャルを提供することを示唆している。

オープンなエコシステムと包括的なソリューションに戦略的に重点を置くAMDは、顧客がディスクリート・コンポーネントから統合されたラックスケールのプラットフォームへと移行するにつれて、1展開当たりのコンテンツ獲得量が増加する。

AMDのデータセンター、クライアント、組み込み機器市場にわたる多様なポートフォリオは、複数の成長ドライバーを提供する。

よくある質問

1.AMD株は今、買いか売りか?

AMD株をカバーしているアナリスト54名のうち、36名が「買い」、16名が「ホールド」、2名が「売り」を推奨している。

2.AMD株は200ドルに到達できるか?

AMDの力強い成長予測を考えると、2026年末までに株価が200ドルを超える可能性はある。しかし、アナリストの18ヵ月平均目標株価は現在153ドル/株であり、2026年までに株価が200ドルの大台を超えるとは予想していない ことになる。

3.AMDの目標株価は?

当社のバリュエーション・モデルでは、2.4年後の目標株価を246ドルとしており、現在の取引水準から37%の上昇余地がある。

4.AMD株は株主に配当金を支払っていますか?

AMDは現在配当金を支払っておらず、その代わりに研究開発投資とAI市場機会を獲得するための戦略的買収に資本配分を集中している。

TIKRのバリュエーション・モデルでAMDの価値を今すぐ無料評価(割安株を素早く発見) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!