Statistiche chiave per il titolo Xylem

- Performance dell'ultima settimana: -2,7%

- Intervallo di 52 settimane: da $100,5 a $154,3

- Prezzo attuale: 119,9 dollari

Cosa è successo?

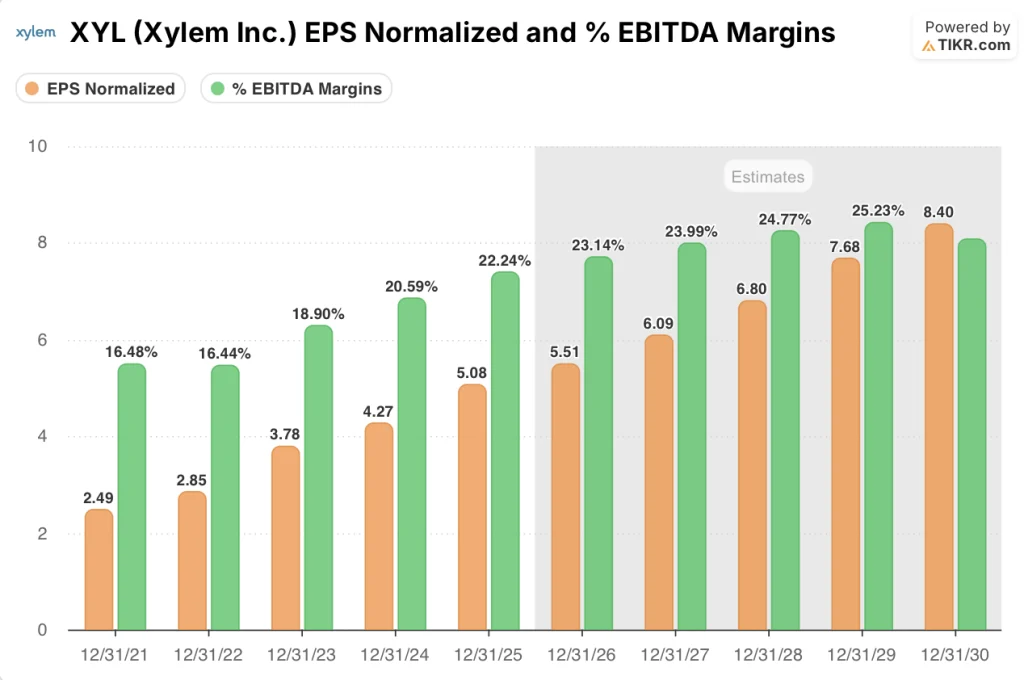

La società di infrastrutture idriche Xylem(XYL) ha registrato un EBITDA rettificato record per l'esercizio 2025 di 2,0 miliardi di dollari e un EPS rettificato di 5,08 dollari, ma il titolo ha ceduto circa il 14% dalla chiusura degli utili del 10 febbraio a 119,88 dollari.

L'EPS rettificato del quarto trimestre di Xylem, pari a 1,42 dollari, ha battuto il consenso di 1,41 dollari, mentre il fatturato di 2,4 miliardi di dollari ha superato le stime di 2,374 miliardi di dollari, ma la previsione di fatturato per l'esercizio 2026, pari a 9,1-9,2 miliardi di dollari, è risultata nettamente inferiore ai 9,33 miliardi di dollari attesi da Wall Street.

Il margine EBITDA rettificato è aumentato di 160 punti base, raggiungendo il 22,2% per l'intero anno, già superiore all'obiettivo del 23% che Xylem aveva fissato per il 2027 in occasione dell'Investor Day del maggio 2024, a conferma di una svolta operativa più rapida del previsto.

L'amministratore delegato Matthew Pine ha dichiarato, durante la telefonata sugli utili del quarto trimestre 2025, che "il 2026 sarà l'apice dell'abbandono mirato dei ricavi di qualità inferiore", collegando direttamente la guida alla linea superiore morbida a un programma di semplificazione 80/20 che, secondo le previsioni del management, genererà risparmi netti annuali compresi tra 80 e 120 milioni di dollari a partire dal 2026.

Con la dismissione del metering internazionale che si chiuderà alla fine del primo trimestre del 2026, un capitale M&A superiore a 250 milioni di dollari già in corso per il primo semestre del 2026 e i ricavi digitali di Xylem Vue che puntano a una crescita superiore al 30%, la transizione dell'azienda da recuperatore di margini a compounder di qualità degli utili sta procedendo con un anno intero di anticipo rispetto al quadro delineato nel 2024.

Il parere di Wall Street sul titolo XYL

Il sacrificio deliberato dei ricavi incorporato nel programma di semplificazione 80/20 di Xylem, che il management ha indicato come un vento contrario del 2% sulla linea superiore nel 2026, è direttamente responsabile del crollo post-audit che ha trascinato il titolo da 140,19 a 119,88 dollari.

Il mercato valuta Xylem come un'azienda industriale in decelerazione, ma il programma di semplificazione 80/20, che elimina le entrate a basso margine, sta contemporaneamente espandendo i margini EBITDA dal 22,2% nel 2025 al 24,0% entro il 2027, portando l'EPS normalizzato da $5,08 a un consenso di $6,09 nello stesso periodo.

Quindici dei 23 analisti di copertura valutano XYL come buy o outperform, con un obiettivo di prezzo medio di 158,41 dollari che implica un rialzo del 32,1% rispetto ai livelli attuali, riflettendo la fiducia che l'espansione dei margini supererà il vento negativo transitorio sui ricavi.

L'ampio spread di 63 dollari tra l'obiettivo minimo di 123,00 dollari e l'obiettivo massimo di 186,00 dollari si riflette direttamente sul rischio di esecuzione 80/20: i tori premiano il successo della semplificazione con una rivalutazione, gli orsi prezzano una pressione prolungata sulla top-line se i ricavi a cascata superano la resistenza guidata del 2%.

Cosa dice il modello di valutazione?

Il modello di TIKR ha come obiettivo 183,01 dollari, prevedendo un CAGR medio dei ricavi del 4,5% e margini di utile netto in espansione al 15,8%, entrambi conservativi rispetto alla leva operativa già visibile nell'aumento del margine EBITDA di 160 punti base di Xylem nel 2025.

Il mercato considera un anno di crescita dei ricavi dell'1%-3% come una riduzione strutturale, mentre i margini EBITDA sono in anticipo di un anno rispetto all'obiettivo del 23% fissato da Xylem per il 2027.

Il programma di ristrutturazione 80/20, che prevede risparmi netti annui compresi tra 80 e 120 milioni di dollari a partire dal 2026, e la traiettoria di crescita di Xylem Vue superiore al 30% giustificano il target di 183,01 dollari di TIKR.

L'affermazione del management stesso, secondo cui il 2026 è "il picco dei tagli intenzionali", indica che il freno alla crescita è limitato e che l'inflessione della qualità degli utili è strutturale, non ciclica.

Un peggioramento nella conversione degli ordini di MCS, in particolare se i 5-10 progetti di misurazione intelligente attualmente previsti per il primo semestre 2026 si allontanano, rompe l'ipotesi di un CAGR dei ricavi del 4,5% di TIKR e comprime il percorso a 183,01 dollari.

I guadagni del 1° trimestre 2026 sono la prima conferma: si dovrà osservare la direzione dei ricavi sequenziali di MCS e se il margine EBITDA si manterrà al di sopra del 20,5%, il livello previsto dal management, come prova che la semplificazione sta producendo margini senza volumi.

Conviene investire in Xylem Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo XYL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Xylem Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo XYL su TIKR gratuitamente →