Statistiche chiave del titolo General Motors

- Performance dell'ultima settimana: -3,8%

- Intervallo di 52 settimane: da $41,6 a $87,6

- Prezzo attuale: 72,4 dollari

Cosa è successo?

General Motors(GM), la casa automobilistica di Detroit dietro Chevrolet, Buick, Cadillac e GMC, sta forzando una rivalutazione dopo aver previsto un EBIT rettificato per il 2026 tra i 13 e i 15 miliardi di dollari, con l'obiettivo di tornare a margini dell'8%-10% in Nord America, prima di quanto previsto dalla maggior parte degli investitori, con azioni attualmente scambiate a 72,39 dollari.

Il 27 gennaio General Motors ha comunicato un EBIT rettificato per l'intero anno 2025 di 12,7 miliardi di dollari e un free cash flow rettificato per il settore automobilistico di 10,6 miliardi di dollari, entrambi all'estremità superiore della guidance, assorbendo al contempo 3,1 miliardi di dollari di costi tariffari lordi e registrando 7,6 miliardi di dollari di oneri legati ai veicoli elettrici per reimpostare la propria impronta produttiva.

Il miglioramento strutturale del flusso di cassa libero di GM, da circa 3 miliardi di dollari all'anno cinque anni fa a un tasso costante di 10 miliardi di dollari, riflette la disciplina di gestire 48 giorni di inventario dei concessionari rispetto agli oltre 100 giorni storici del settore, una posizione che elimina la ciclicità autoindotta che un tempo definiva lo sconto del titolo.

Il 17 febbraio, in occasione della Citi Global Industrial Tech and Mobility Conference, il direttore finanziario Paul Jacobson ha dichiarato che "questo sembra l'anno più stabile degli ultimi", legando poi questa fiducia a un'esposizione tariffaria gestibile di 3-4 miliardi di dollari e a un playbook tariffario che il team aveva preparato prima dell'insediamento.

Con un'autorizzazione al riacquisto di 6 miliardi di dollari approvata dal Consiglio di Amministrazione, un aumento del 20% del dividendo trimestrale a 0,18 dollari per azione, 5 miliardi di dollari impegnati nell'onshoring della produzione statunitense per raggiungere l'obiettivo di una capacità annua di 2 milioni di unità entro il 2027 e la chimica delle batterie LMR che, secondo le proiezioni, ridurrà i costi dei pacchi di veicoli elettrici di migliaia di dollari per veicolo al momento del lancio nel 2028, il caso di investimento di GM poggia su una durata della generazione di cassa che la valutazione attuale non ha ancora pienamente valutato.

L'opinione di Wall Street sul titolo GM

La guidance di 13-15 miliardi di dollari di EBIT rettificato per il 2026, che arriva con circa 12-18 mesi di anticipo rispetto alle tempistiche degli investitori, convalida direttamente la durabilità del free cash flow che è alla base del programma di accelerazione del ritorno di capitale di GM, tra cui la nuova autorizzazione di buyback da 6 miliardi di dollari e l'aumento del 20% del dividendo annunciato il 26 gennaio.

Le stime di consenso indicano un aumento dell'EPS normalizzato da 10,60 dollari nel 2025 a 12,45 dollari nel 2026, con un incremento del 17,4% grazie al miglioramento dei costi di garanzia di 1 miliardo di dollari, ai risparmi da 500 a 750 milioni di dollari sui crediti di conformità derivanti dalla deregolamentazione CAFE e al beneficio da 1 miliardo a 1,5 miliardi di dollari sulla riduzione della capacità dei veicoli elettrici che GM ha quantificato nella telefonata di presentazione degli utili del 27 gennaio.

Dodici analisti hanno rating buy, sette hanno rating outperform e sei hanno rating neutral, contro un solo underperform e un sell, con un obiettivo di prezzo medio di 95,04 dollari che implica un rialzo del 31,3% rispetto all'attuale chiusura di 72,39 dollari, uno spread che riflette la crescente convinzione di Wall Street nella tesi del recupero dei margini in Nord America.

L'obiettivo minimo di 57 dollari e l'obiettivo massimo di 122 dollari definiscono un intervallo in cui l'ipotesi ribassista ipotizza che l'escalation delle tariffe e il deterioramento della domanda di veicoli elettrici erodano le previsioni di free cash flow da 9 a 11 miliardi di dollari, mentre l'ipotesi rialzista valuta la piena esecuzione del programma di onshoring statunitense da 5 miliardi di dollari e l'obiettivo di produzione interna di 2 milioni di unità nel 2027.

Cosa dice il modello di valutazione?

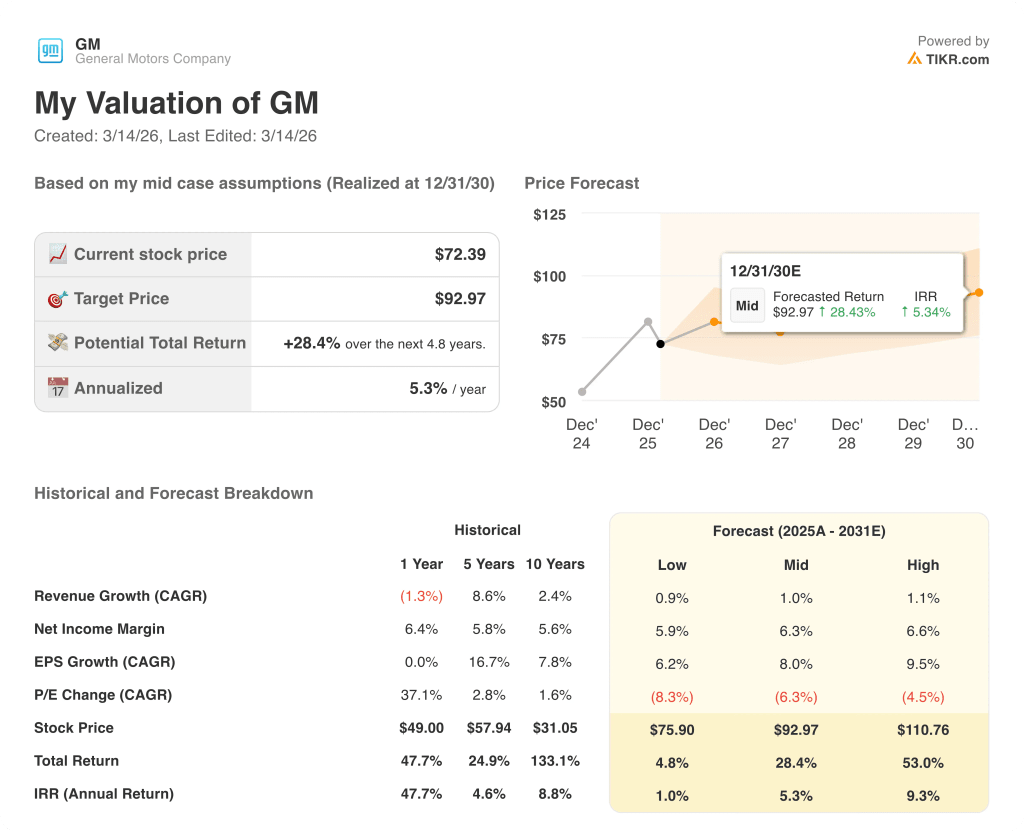

Il modello di TIKR punta a 92,97 dollari per azione nel caso intermedio, che rappresenta un rendimento totale del 28,4% in 4,8 anni con un IRR annualizzato del 5,3%, valutando un CAGR dei ricavi dell'1,0% e un margine di utile netto del 6,3%, dati prudenti rispetto ai 185 miliardi di dollari di fatturato dichiarati da GM e ai 10 miliardi di dollari di free cash flow che la società ha dimostrato per più anni consecutivi.

Il mercato valuta GM a circa 5,8x l'EPS di consenso per il 2026, pari a 12,45 dollari, uno sconto che non tiene conto di 10,6 miliardi di dollari di flusso di cassa libero rettificato generato nel 2025, mentre il buyback da solo ha ritirato il 35% del flottante dalla fine del 2023.

GM ha venduto con profitto oltre 700.000 veicoli con un prezzo inferiore a 30.000 dollari nel 2025, confermando che il portafoglio ICE genera margini a ogni punto di prezzo, la base operativa che rende credibili le indicazioni sull'EBIT piuttosto che le aspirazioni.

La dichiarazione del direttore finanziario Paul Jacobson alla conferenza Citi del 17 febbraio, secondo cui l'ambiente tariffario "sta diventando più stabile" e le tariffe nette nel 2026 saranno inferiori a quelle del 2025, indica che il management vede la struttura dei costi come un picco, non come un'accelerazione.

Un deterioramento duraturo dei prezzi in Nord America, dove GM gestisce attualmente incentivi inferiori di circa 200 punti base rispetto alla media del settore, comprimerebbe direttamente l'obiettivo di margine dell'8%-10% e invaliderebbe la traiettoria di crescita degli EPS da cui dipende il modello TIKR.

Il prossimo punto di conferma è rappresentato dagli utili del primo trimestre del 2026, dove la previsione di costi tariffari compresi tra 750 milioni e 1 miliardo di dollari e la traiettoria iniziale del programma di miglioramento della garanzia convalideranno o metteranno in discussione la fascia di EBIT dell'intero anno compresa tra 13 e 15 miliardi di dollari.

Conviene investire in General Motors Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a un'azione, si possono vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire General Motors Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GM su TIKR gratuitamente →