Statistiche chiave per il titolo Xcel Energy

- Performance dell'ultima settimana: +0.7%

- Intervallo di 52 settimane: da $65,2 a $84,2

- Prezzo attuale: $81,9

Cosa è successo?

Quello che è successo quando una società di servizi regolamentata, costruita per i ritmi costanti delle bollette elettriche residenziali, è diventata improvvisamente la spina dorsale dell'infrastruttura per l'espansione dell'intelligenza artificiale in America è ora visibile nei numeri di Xcel Energy: il fornitore di energia elettrica e gas naturale con sede a Minneapolis, che serve 3,7 milioni di clienti in otto Stati, ha raddoppiato la sua pipeline di data center a 6 gigawatt entro la fine del 2027, ha fatto salire l'utile netto del quarto trimestre del 22% a 567 milioni di dollari e tratta a 81,91 dollari contro un obiettivo di prezzo mediano di 89,00 dollari.

Il 5 febbraioXcel Energy ha pubblicatogli utili del quarto trimestre del 2025 con un utile per azione rettificato di 0,96 dollari, in linea con il consenso, e contemporaneamente ha annunciato un memorandum d'intesa con NextEra Energy, il più grande produttore di energia rinnovabile al mondo, per sviluppare insieme generazione, stoccaggio e trasmissione specificamente per i clienti dei centri dati in tutti i territori di servizio regolamentati di Xcel fino agli anni 2030.

Il motore dell'investimento è un piano di capitale di base da 60 miliardi di dollari per il periodo 2026-2030, integrato da una pipeline di oltre 10 miliardi di dollari di ulteriori opportunità di trasmissione e generazione, tra cui una linea di trasmissione da 765 kilovolt da 1,5 miliardi di dollari appena aggiudicata nel Southwest Power Pool, che è la rete dorsale ad alta capacità che serve il Texas e gli Stati circostanti.

L'amministratore delegato Robert Frenzel ha dichiarato, durante la telefonata di presentazione degli utili per il quarto trimestre del 2025, che "ora prevediamo di avere 6 gigawatt di capacità totale di data center contrattualizzati entro la fine del 2027, con vendite di elettricità e investimenti nella generazione che si estenderanno fino agli anni 2030", ancorando una traiettoria di ricavi che si estende ben oltre l'attuale finestra di pianificazione quinquennale dell'azienda.

La posizione competitiva di Xcel Energy nei prossimi tre-cinque anni si basa su tre vantaggi convergenti: la firma di un accordo per la fornitura del centro dati di Google a Pine Island, in Minnesota, che aggiunge 1.900 megawatt di nuova energia pulita alla rete, con tutti i costi dell'infrastruttura coperti da Google, un'alleanza strategica con GE Vernova che copre 24 turbine a combustione di gas su ordinazione e diversi gigawatt di capacità eolica riservata, e un obiettivo di crescita media degli utili per azione del 9% fino al 2030, tutti stratificati sopra un dividendo trimestrale appena aumentato di 0,5925 dollari per azione annunciato il 25 febbraio.

L'opinione di Wall Street sul titolo XEL

L'accordo per il centro dati di Google e il MOU con NextEra, entrambi presentati in precedenza, accelerano il ritmo con cui Xcel Energy converte il suo ciclo di investimenti da 60 miliardi di dollari in base tariffaria, il meccanismo normativo con cui le utility ottengono un rendimento garantito sugli investimenti infrastrutturali, aumentando direttamente l'EPS previsionale verso la fascia guidata di 4,04-4,16 dollari per il 2026.

Il consenso prevede che i ricavi salgano da 14,7 miliardi di dollari nel 2025 a 15,9 miliardi di dollari nel 2026 e a 17,2 miliardi di dollari nel 2027, sostenuti dai risultati delle cause tariffarie in Colorado e Wisconsin già in corso, mentre l'EPS normalizzato passa da 3,80 dollari nel 2025 a 4,11 dollari nel 2026 e a 4,53 dollari nel 2027, una traiettoria coerente con l'obiettivo di crescita a lungo termine dichiarato da Xcel del 6%-8%+.

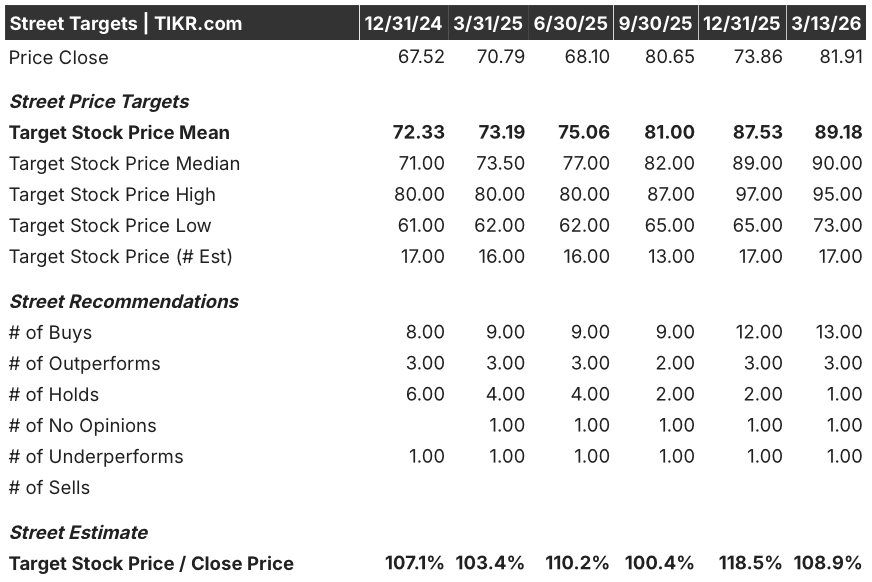

Tredici dei 17 analisti che coprono XEL hanno un rating buy o outperform, con un obiettivo di prezzo medio di $89,18 e uno mediano di $90,00, che implica un rialzo di circa il 9% rispetto all'attuale chiusura di $81,91, un consenso ancorato specificamente all'esecuzione del caso tariffario e alla pipeline di contratti per i centri dati già descritta sopra.

La forbice tra l'obiettivo minimo di 73 dollari e l'obiettivo massimo di 95 dollari riflette una vera e propria biforcazione: i tori prevedono il pieno recupero delle tariffe del Colorado e il concretizzarsi di 6 GW di contratti per i data center nei tempi previsti, mentre gli orsi segnalano la responsabilità dell'incendio selvaggio di Smokehouse Creek, per il quale 48 milioni di dollari della stima di fascia bassa di 430 milioni di dollari rimangono irrisolti a fronte di una copertura assicurativa di 120 milioni di dollari.

Cosa dice il modello di valutazione?

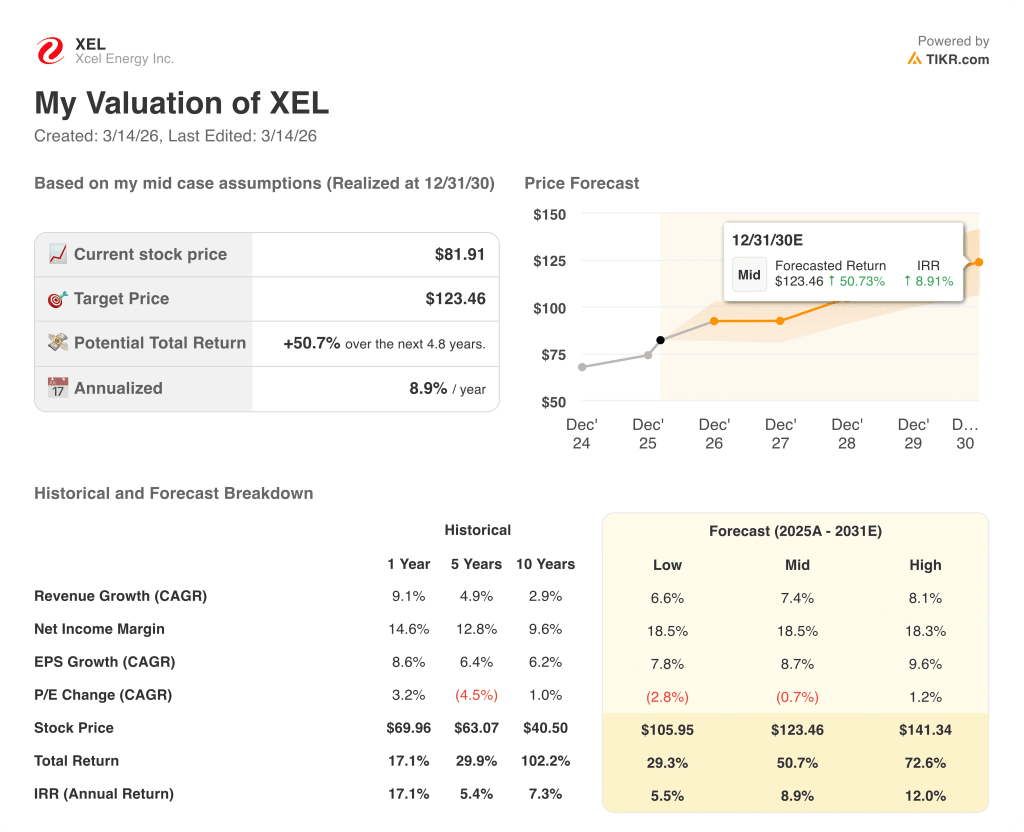

Il modello di TIKR punta a 123,46 dollari per azione entro dicembre 2030, il che implica un rendimento totale del 50,7% e un IRR annualizzato dell'8,9% rispetto al prezzo attuale, grazie a un CAGR medio dei ricavi del 7,4% e all'espansione dei margini di reddito netto dall'attuale 14,6% al 18,5%, dato che il carico dei centri dati distribuisce i costi fissi di rete su una base di ricavi più ampia.

Il mercato valuta XEL a 18x gli utili a termine, a fronte di un settore delle utility che storicamente si rivaluta quando la visibilità degli utili si estende oltre i due anni, eppure Xcel ha ora ESA firmati, controparti nominate e un calendario di depositi normativi che forniscono esattamente questa visibilità.

L'accordo con Google Pine Island, strutturato in modo tale che il centro dati copra tutti i costi della nuova infrastruttura di rete mentre Xcel registra 1.900 MW di nuova energia pulita nella sua base tariffaria, è la prova più evidente del mondo reale che l'espansione dei margini incorporata nel modello di TIKR è supportata contrattualmente piuttosto che presunta.

La conferma da parte dell'amministratore delegato Robert Frenzel, durante la telefonata di presentazione degli utili del 5 febbraio, che la società prevede una crescita media dell'EPS del 9% fino al 2030, a fronte di 21 anni consecutivi di raggiungimento o superamento della guidance iniziale, indica che si tratta di una storia di track record con un nuovo catalizzatore della domanda, non di una rivalutazione speculativa.

Il rischio principale è il ritardo normativo del Colorado: i casi di tariffe per l'energia elettrica e il gas naturale depositati nel quarto trimestre del 2025 non avranno un impatto completo sui ricavi fino al 2027, e qualsiasi decisione della commissione nel terzo trimestre del 2026 che sia inferiore al requisito dei ricavi depositati comprimerebbe la tempistica di recupero del ROE e metterebbe sotto pressione la stima degli EPS per il 2027, pari a 4,53 dollari.

La decisione della Commissione del Colorado del terzo trimestre del 2026 sui casi di tariffe elettriche e del gas naturale è l'evento più importante da tenere d'occhio nel breve termine; un risultato positivo che confermi l'aumento dei ricavi convalida l'inflessione del margine EBITDA di TIKR al 46,7% nel 2027, mentre un deficit riapre il problema del sottoutilizzo del Colorado che Xcel si porta dietro dal 2024.

Conviene investire in Xcel Energy Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo XEL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Xcel Energy Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni XEL su TIKR gratuitamente →