Statistiche chiave per il titolo Marathon Petroleum

- Performance dell'ultima settimana: +2.7%

- Intervallo di 52 settimane: $115 a $236,1

- Prezzo attuale: 226,2 dollari

Cosa è successo?

Il più grande pure-play della raffinazione ha appena dimostrato che la ripresa dei margini è reale: Marathon Petroleum(MPC), la più grande raffineria statunitense per capacità, ha registrato un EPS rettificato per il quarto trimestre di 4,07 dollari contro una stima di consenso di 2,88 dollari, mentre il suo titolo è scambiato a 226,18 dollari, oltre il 96% al di sopra del suo minimo da 52 settimane di 115,10 dollari.

Il margine di raffinazione del quarto trimestre di Marathon, il differenziale per barile tra i costi di input del greggio e i prezzi dei prodotti raffinati, è salito del 44% rispetto all'anno precedente a 18,65 dollari al barile, portando l'EBITDA rettificato del segmento Raffinazione e Marketing a 2 miliardi di dollari da 559 milioni di dollari nel quarto trimestre del 2024, un risultato che ha messo a tacere ogni ipotesi di ribasso costruita sui margini compressi del 2024.

La società ha gestito le sue raffinerie al 95% di utilizzo nel quarto trimestre, con una produzione che ha superato i 3 milioni di barili al giorno e record mensili di produzione di greggio sia a Garyville (606.000 barili al giorno) che a Robinson (253.000 barili al giorno), superando l'analoga Valero, che ha battuto le stime sul recupero dei margini ma non ha eguagliato il tasso di cattura di MPC del 114%.

Il direttore commerciale Rick Hessling ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "in questo momento i segnali puntano verso un greggio pesante, più acido, e quindi ci stiamo appoggiando in modo significativo", riferendosi direttamente alla scelta di Marathon di orientarsi verso i greggi venezuelani e canadesi più economici, mentre i differenziali acidi si allargano a favore di MPC.

Con MPLX, la controllata midstream di Marathon che raccoglie e trasporta gas naturale e NGL, che punta a 2,4 miliardi di dollari di capitale di crescita nel 2026 e a una crescita della distribuzione del 12,5% in due anni che implica oltre 3,5 miliardi di dollari di liquidità annua per MPC, insieme a tre nuovi progetti di raffineria che puntano a rendimenti superiori al 25% e a un quadro di riferimento che prevede la restituzione di tutto il flusso di cassa libero in eccesso agli azionisti nel 2026, la società sta accumulando un vantaggio di generazione di liquidità lungo tutto il ciclo che né Valero né Phillips 66 sono in grado di replicare su questa scala integrata.

Il parere di Wall Street sul titolo MPC

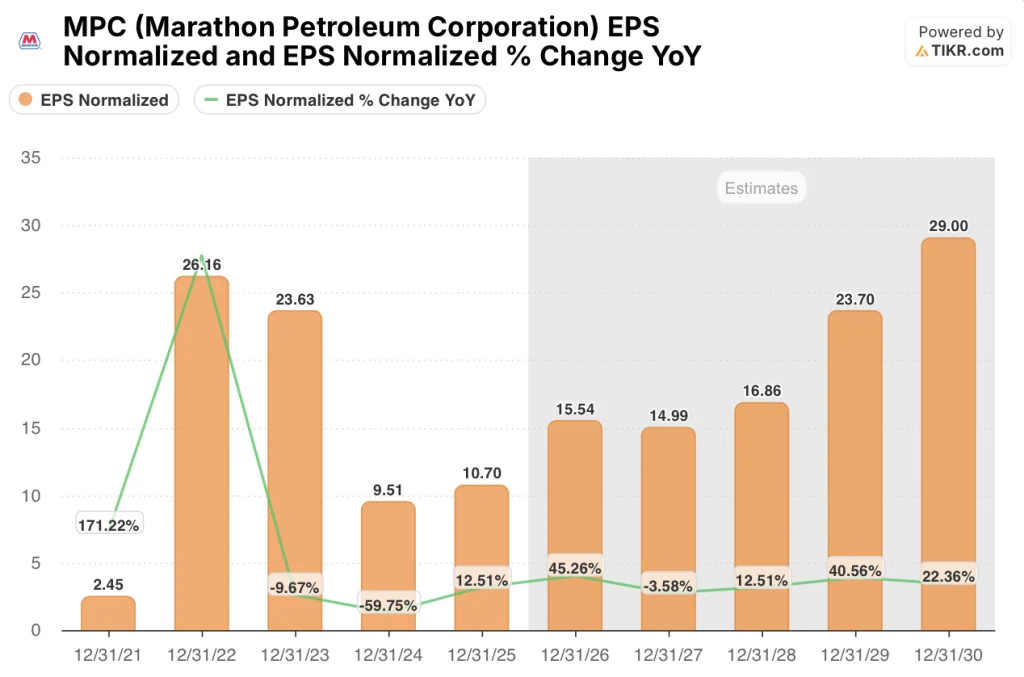

L'aumento del 44% dei margini di raffinazione che ha portato MPC a battere il quarto trimestre alimenta direttamente il quadro degli utili futuri per il 2026, dove il consenso prevede che l'EPS normalizzato salga del 45,3% da 10,70 a 15,54 dollari grazie al recupero dei margini in un intero anno fiscale.

Il modello di TIKR punta a 277,92 dollari per azione entro il 31 dicembre 2030, il che implica un rendimento totale del 22,9% rispetto all'attuale prezzo di 226,18 dollari, grazie all'espansione dell'EPS da 10,70 dollari nel 2025 a 29,00 dollari previsti entro il 2030, mentre i buyback riducono il numero di azioni e i differenziali del greggio acido si ampliano strutturalmente.

Il balzo dell'EPS a 15,54 dollari nel 2026 è giustificato da tre leve specifiche già in azione: l'ottimizzazione delle materie prime di Garyville, che aggiungerà 30.000 bpd di produzione di greggio entro la fine del 2027, la chiusura della raffineria concorrente della California, che restringe ora i mercati dei prodotti della Costa Occidentale, e il greggio venezuelano, che aumenta lo sconto sul greggio acido che MPC cattura a 500 milioni di dollari per ogni variazione di 1 dollaro del differenziale.

Una strada divisa in 6 buy, 4 outperform, 8 hold e 1 underperform tra 19 analisti porta a un obiettivo di prezzo medio di 204,06 dollari, che implica un ribasso del 9,8% rispetto agli attuali 226,18 dollari, suggerendo che il consenso non si è ancora riprezzato per la battuta del quarto trimestre o per l'accelerazione del vento di coda della costa occidentale dalla chiusura della raffineria.

L'obiettivo analitico più alto si colloca a 239,00 dollari, mentre quello più basso si attesta a 163,00 dollari, uno spread che riflette la tenuta dei margini dei prodotti della costa occidentale quando i prezzi alla pompa in California si avvicinano a 10 dollari al gallone e la spesa in conto capitale per la crescita di MPLX, pari a 2,4 miliardi di dollari nel 2026, si traduce in una crescita della distribuzione nei tempi previsti.

Cosa dice il modello di valutazione?

Il modello di TIKR prevede un'espansione del margine di guadagno netto dal 2,4% nel 2025 al 3,2% nel caso intermedio, un livello raggiunto per l'ultima volta nel 2023 quando gli spread di crack erano strutturalmente elevati. La leva specifica che giustifica questa ipotesi è il tasso di cattura del 114% nel quarto trimestre, il più forte nel 2025, che il management ha attribuito a miglioramenti sostenibili del sistema commerciale e non a fenomeni stagionali una tantum.

Il mercato sta valutando MPC al 90,2% dell'obiettivo medio degli analisti, scontando di fatto come irripetibile la battuta dell'EPS del 4° trimestre di 4,07 dollari contro una stima di 2,88 dollari, nonostante il management abbia confermato che il differenziale acido e i miglioramenti nell'utilizzo sono strutturali.

Marathon Petroleum ha raggiunto il 95% di utilizzo nel quarto trimestre, ha toccato record di produzione di greggio in due raffinerie principali e a febbraio ha siglato un accordo di lavoro quadriennale per 30.000 lavoratori, eliminando l'ultimo ostacolo operativo che avrebbe potuto compromettere la guidance di produzione 2026 di 2,74 milioni di bpd.

Il segnale lanciato dal management è inequivocabile: le distribuzioni di MPLX finanzieranno completamente il dividendo e il capitale autonomo di MPC nel 2026, il che significa che l'intero flusso di cassa operativo di 8,3 miliardi di dollari proveniente dalla raffinazione fluisce attraverso una struttura a capitale ridotto direttamente agli azionisti.

Se lo shock dell'offerta californiana si inverte grazie a una deroga al Jones Act o all'allentamento della chiusura dello Stretto di Hormuz, il vento di coda dei margini della Costa Occidentale che sostiene la stima di 15,54 dollari per l'EPS 2026 si comprime, eliminando il più potente fattore di rialzo a breve termine dal modello TIKR.

Il dato da tenere d'occhio per gli utili del 1° trimestre 2026 è il tasso di utilizzo delle raffinerie della costa occidentale rispetto alla soglia di riferimento del 4° trimestre (91%), che confermerà se la chiusura del concorrente e la contrazione delle forniture in California si ripercuotono direttamente sui margini realizzati da MPC, come segnalato dal management.

Conviene investire in Marathon Petroleum Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MPC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Marathon Petroleum Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo MPC su TIKR gratuitamente →