Statistiche chiave del titolo PACCAR

- Performance dell'ultima settimana: -4,2%

- Intervallo di 52 settimane: da $84,7 a $131,9

- Prezzo attuale: $115,3

Cosa è successo?

PACCAR(PCAR), un tempo produttore di autocarri che generava un utile annuo di 1,4 miliardi di dollari, si è strutturalmente riorganizzata in una piattaforma industriale a basso consumo di capitale, con le sue attività di ricambi e servizi finanziari a più alto margine che ora contribuiscono al 71% dell'utile totale su un fatturato di 28,4 miliardi di dollari nell'esercizio 2025.

Il fatturato di PACCAR per il quarto trimestre del 2025, pari a 6,82 miliardi di dollari, ha battuto le stime di consenso dell'IBES, pari a 6,26 miliardi di dollari, e l'azienda ha registrato un utile netto rettificato per l'intero anno di 2,64 miliardi di dollari, segnando il quarto anno con il più alto profitto nei suoi 121 anni di storia, nonostante un ciclo di trasporto merci debole e un vento contrario alle tariffe per un anno.

PACCAR Parts, l'attività di aftermarket dell'azienda che fornisce componenti di ricambio agli operatori di autocarri, ha registrato un fatturato annuale record di 6,9 miliardi di dollari con un utile ante imposte di 1,67 miliardi di dollari, mentre PACCAR Financial Services, che fornisce prestiti e leasing agli acquirenti di autocarri, ha registrato un fatturato record di 2,21 miliardi di dollari e un aumento dell'utile ante imposte dell'11% a 485 milioni di dollari, superando del 47% il rendimento delle attività del suo gruppo di pari livello.

L'amministratore delegato Preston Feight ha dichiarato, durante la telefonata per gli utili del quarto trimestre 2025, che "la politica tariffaria della Sezione 232 sugli autocarri, entrata in vigore il 1° novembre, offre vantaggi a PACCAR, che produce autocarri negli Stati Uniti, in Canada e in Messico per ogni mercato locale", riflettendo il completo spostamento della produzione di autocarri medi dal Canada e dal Messico agli stabilimenti di Chillicothe, Ohio, e Denton, Texas.

Con 380.000 motori PACCAR che hanno superato il traguardo dei cinque anni e sono entrati nel territorio del consumo di ricambi più elevato, un aumento di prezzo confermato di 10.000 dollari legato alle normative EPA27 sulle emissioni di NOx che entreranno in vigore nel gennaio 2027 e una crescita dei ricavi da ricambi del 4%-8% nel 2026, il livello di profitto strutturale di PACCAR sta aumentando anche prima che il prossimo ciclo di rialzo dei trasporti raggiunga la massima velocità.

L'opinione di Wall Street sul titolo PCAR

Il vantaggio tariffario della Sezione 232, che esenta gli autocarri PACCAR costruiti negli Stati Uniti dai dazi all'importazione che ora colpiscono i concorrenti, sostiene direttamente la ripresa dei margini che si sta già manifestando nella previsione del margine lordo del 1° trimestre 2026, che va dal 12,5% al 13%, rispetto al 12% del 4° trimestre 2025.

Le stime di consenso riflettono questa ripresa: il fatturato dovrebbe crescere da 26,2 miliardi di dollari nell'esercizio 2025 a 27,7 miliardi di dollari nell'esercizio 2026E, mentre l'EPS normalizzato dovrebbe aumentare dell'11,7% a 5,59 dollari, grazie alla crescita del segmento dei ricambi tra il 4% e l'8% e alla continua espansione dei servizi finanziari.

Il margine di guadagno netto racconta una storia più profonda: il modello prevede un'espansione dal 10,1% nell'esercizio 2025 all'11,6% nell'esercizio 2027E e al 15,5% nell'esercizio 2029E, sostenuta dal margine lordo strutturale del 30% del settore ricambi e da una base installata in crescita di oltre 380.000 motori PACCAR che entrano negli anni di massima sostituzione.

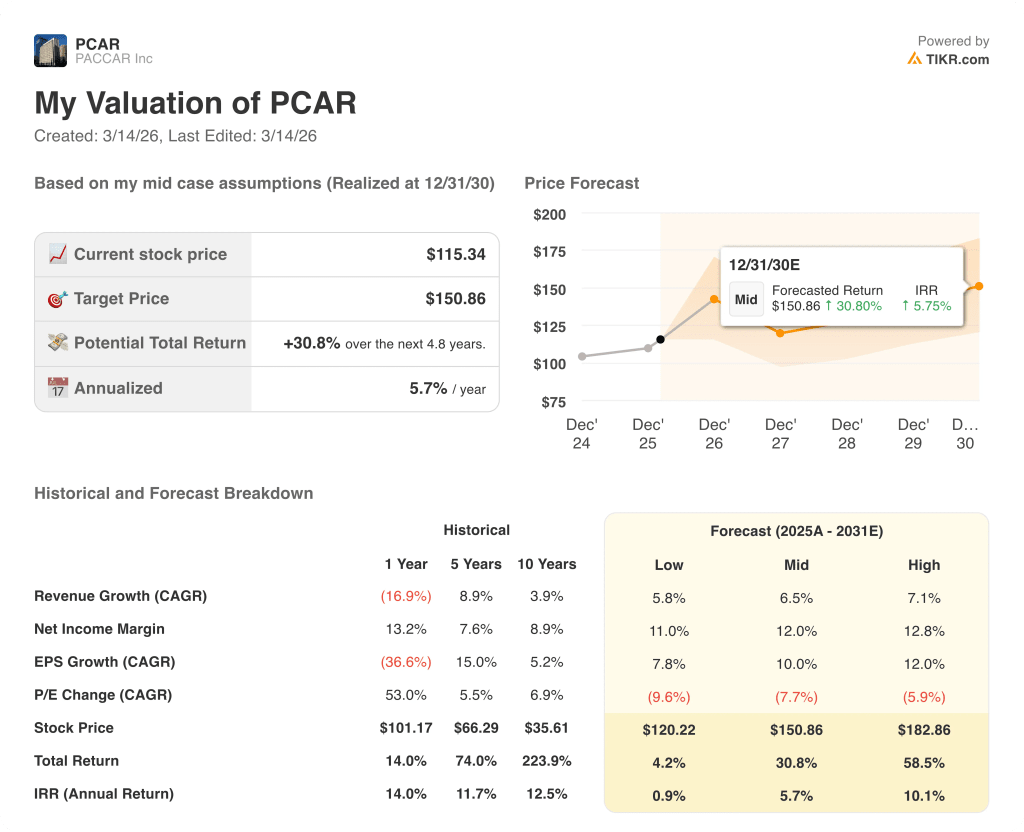

Wall Street è cauta ma sta tranquillamente aggiornando i suoi obiettivi: 6 buy, 1 outperform e 14 hold tra 17 analisti, con un obiettivo di prezzo medio di 125,08 dollari, che implica un rialzo dell'8,4% rispetto al prezzo attuale di 115,34 dollari.

Lo spread di 58 dollari tra l'obiettivo minimo degli analisti di 92,00 dollari e quello massimo di 150,00 dollari riflette due letture molto diverse della stessa storia: l'ipotesi ribassista prezza un ribaltamento del ciclo di trasporto che erode i margini dei camion, mentre l'ipotesi rialzista prezza l'accelerazione pre-acquisto dell'EPA27 e la crescita sostenuta dei ricambi che il management ha previsto fino al 2026.

Cosa dice il modello di valutazione?

Il modello di TIKR punta a 150,86 dollari entro il dicembre 2030, il che implica un rendimento totale del 30,8% con un IRR annuo del 5,7%, basato su un CAGR medio dei ricavi del 6,5% e su un margine di utile netto in espansione al 12,0% entro la fine del periodo di previsione.

Il mercato considera il margine di utile netto del 10,1% dell'esercizio 2025 come la nuova normalità, ignorando che è stato compresso da un anno di esposizione tariffaria unilaterale che la sentenza sulla Sezione 232 ha ora annullato.

La prova operativa è diretta: i ricambi e i servizi finanziari hanno generato insieme 2,16 miliardi di dollari di utile ante imposte nell'esercizio 2025, una cifra che è strutturalmente ricorrente e cresce indipendentemente dal volume delle consegne dei camion.

Durante l'Analyst Day del 10 febbraio, il management ha confermato che i concessionari stanno investendo capitali record nelle loro reti, il che alimenta direttamente la domanda di ricambi e sostiene l'ipotesi di TIKR di un'accelerazione della crescita dei ricavi da ricambi fino al 2026 e oltre.

Il rischio principale è il deterioramento del mercato del trasporto merci: se la redditività dei vettori di autocarri è in stallo e il ciclo di pre-acquisti EPA27 non si concretizza nella seconda metà del 2026, i margini lordi del segmento autocarri rimarranno compressi e l'ipotesi di margine di reddito netto del 12,0% del modello per l'esercizio 2027E non reggerà.

Osservate la telefonata sugli utili del 1° trimestre 2026 per avere la conferma che i margini lordi si sono attestati nella fascia guidata del 12,5%-13% e che i ricavi dei ricambi sono cresciuti di almeno il 2%-4% rispetto all'anno precedente, i due numeri che convalidano la tesi del recupero strutturale dei margini.

Conviene investire in PACCAR Inc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PCAR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PACCAR Inc insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni PCAR su TIKR gratis →