Statistiche chiave del titolo Vulcan Materials

- Performance degli ultimi 6 mesi: 6%

- Intervallo di 52 settimane: da $215 a $331

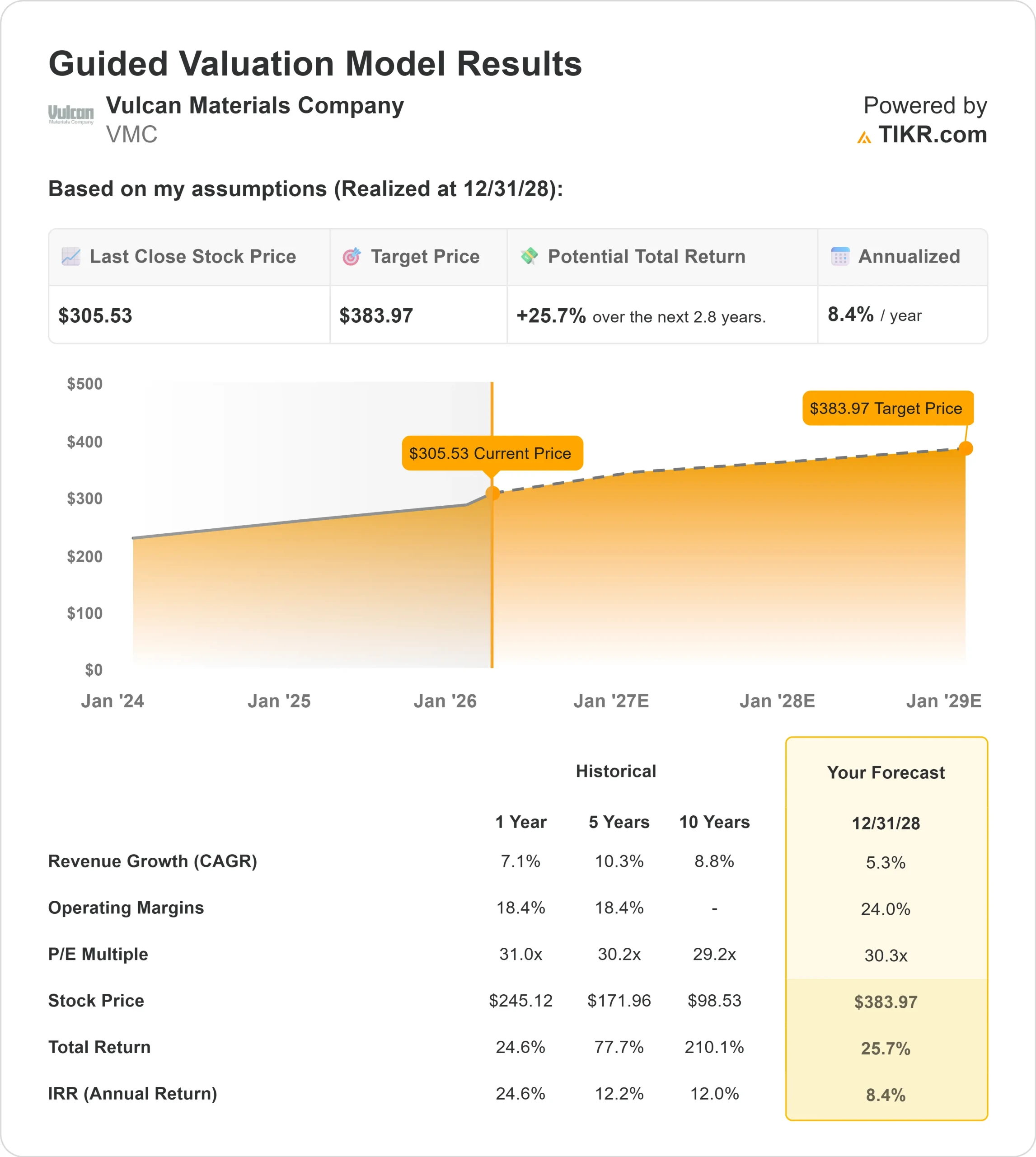

- Prezzo obiettivo del modello di valutazione: $384

- Rialzo implicito: 26%

Valuta i tuoi titoli preferiti come Vulcan Materials con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Vulcan Materials è in rialzo di circa il 6% negli ultimi 6 mesi e di recente è stato scambiato vicino a 309 dollari per azione, grazie alla reazione degli investitori alla crescita degli utili, all'espansione dei margini e alle previsioni costruttive per il 2026.

Il rialzo riflette la crescente fiducia che la domanda di infrastrutture e la disciplina dei prezzi possano continuare a incrementare la redditività quest'anno.

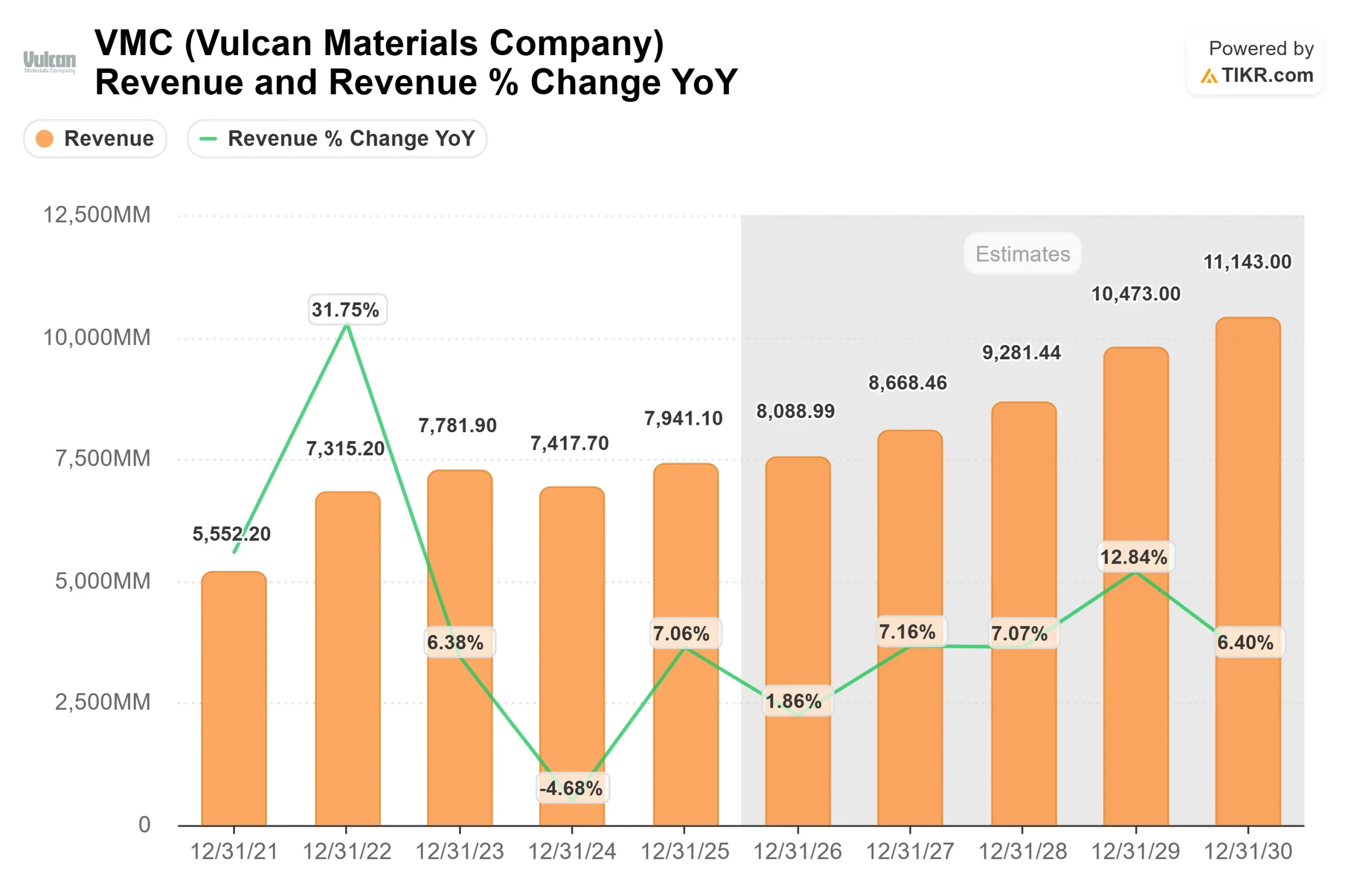

Le azioni si sono rafforzate dopo che la società ha riportato un EBITDA rettificato per il 2025 di 2,3 miliardi di dollari, in crescita del 13%, con margini in aumento di 160 punti base al 29,3% e un aumento del 29% del flusso di cassa operativo a oltre 1,8 miliardi di dollari. L'utile lordo in contanti per tonnellata di aggregati è salito a 11,33 dollari, raggiungendo l'obiettivo a lungo termine dell'azienda.

Il management ha fissato l'EBITDA rettificato per il 2026 a 2,4-2,6 miliardi di dollari, sostenuti da una crescita delle spedizioni di aggregati prevista tra l'1% e il 3% e da aumenti dei prezzi tra il 4% e il 6%; l'amministratore delegato Ronnie Pruitt ha dichiarato che l'azienda è "in una posizione molto forte per ottenere maggiore redditività".

L'attività istituzionale è rimasta attiva. Vanguard ha aumentato la sua partecipazione dell'1,8% a 17,2 milioni di azioni per un valore di circa 5,29 miliardi di dollari, che rappresentano circa il 13% della società, mentre Principal Financial Group ha aumentato le sue partecipazioni del 5,8% a 7,6 milioni di azioni per un valore di circa 2,35 miliardi di dollari.

Comgest Global Investors ha aggiunto 7.999 azioni, NEOS Investment Management ha aumentato la sua posizione del 17,2% e ING Groep NV ha incrementato la sua partecipazione del 67,3%, mentre Premier Fund Managers ha ridotto la sua partecipazione del 32,4%.

Gli investitori istituzionali possiedono collettivamente circa il 90% del titolo, a conferma del forte impegno di capitale a lungo termine.

Guardando al 2026, la domanda rimane sostenuta dalle infrastrutture pubbliche finanziate dalla IIJA e dall'accelerazione della costruzione di data center, con oltre 150 milioni di metri quadrati in costruzione e quasi 450 milioni di metri quadrati annunciati, la maggior parte dei quali entro 30 miglia da un impianto di aggregazione Vulcan.

Con un rapporto tra debito netto ed EBITDA pari a 1,8x e un continuo slancio dei prezzi, la sostenibilità degli utili rimane il principale motore della recente forza del titolo.

Vulcan Materials è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,3%.

- Margini operativi: 24,0%.

- Multiplo P/E di uscita: 30,3x

Lacrescita dei ricavi riflette una domanda costante di aggregati legata ai programmi infrastrutturali federali, ai bilanci delle autostrade statali e all'edilizia non residenziale, piuttosto che un'impennata guidata dall'edilizia residenziale.

Il fattore più significativo rimane il prezzo degli aggregati, dove gli aumenti annuali disciplinati e l'ottimizzazione dei trasporti sostengono l'espansione dei margini anche con una crescita modesta dei volumi.

L'espansione del margine operativo verso il 24% presuppone un continuo miglioramento del mix, l'efficienza dei costi grazie alle iniziative di Vulcan Way of Operating e una maggiore conversione dei progetti grazie alla domanda di centri pubblici e di dati.

I grandi progetti rappresentano ora circa il 45% delle prenotazioni rispetto al 30% storico, il che indica una maggiore visibilità sulla crescita delle spedizioni.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 384 dollari, che implica un rialzo del 26% circa rispetto ai livelli attuali di 309 dollari, indicando che il titolo appare moderatamente sottovalutato.

La forza del free cash flow e la leva finanziaria vicina a 1,8x offrono flessibilità per gli investimenti interni negli impianti e per le acquisizioni strategiche, entrambe in grado di aumentare la densità regionale e il potere di determinazione dei prezzi.

Nel 2026, la performance sarà probabilmente guidata dall'esecuzione dei prezzi, dalla realizzazione del portafoglio di infrastrutture e dalla crescita sostenuta dei margini piuttosto che da un'accelerazione aggressiva dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR)

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>