Statistiche chiave del titolo MSI

- Performance da un anno all'altro: 23%

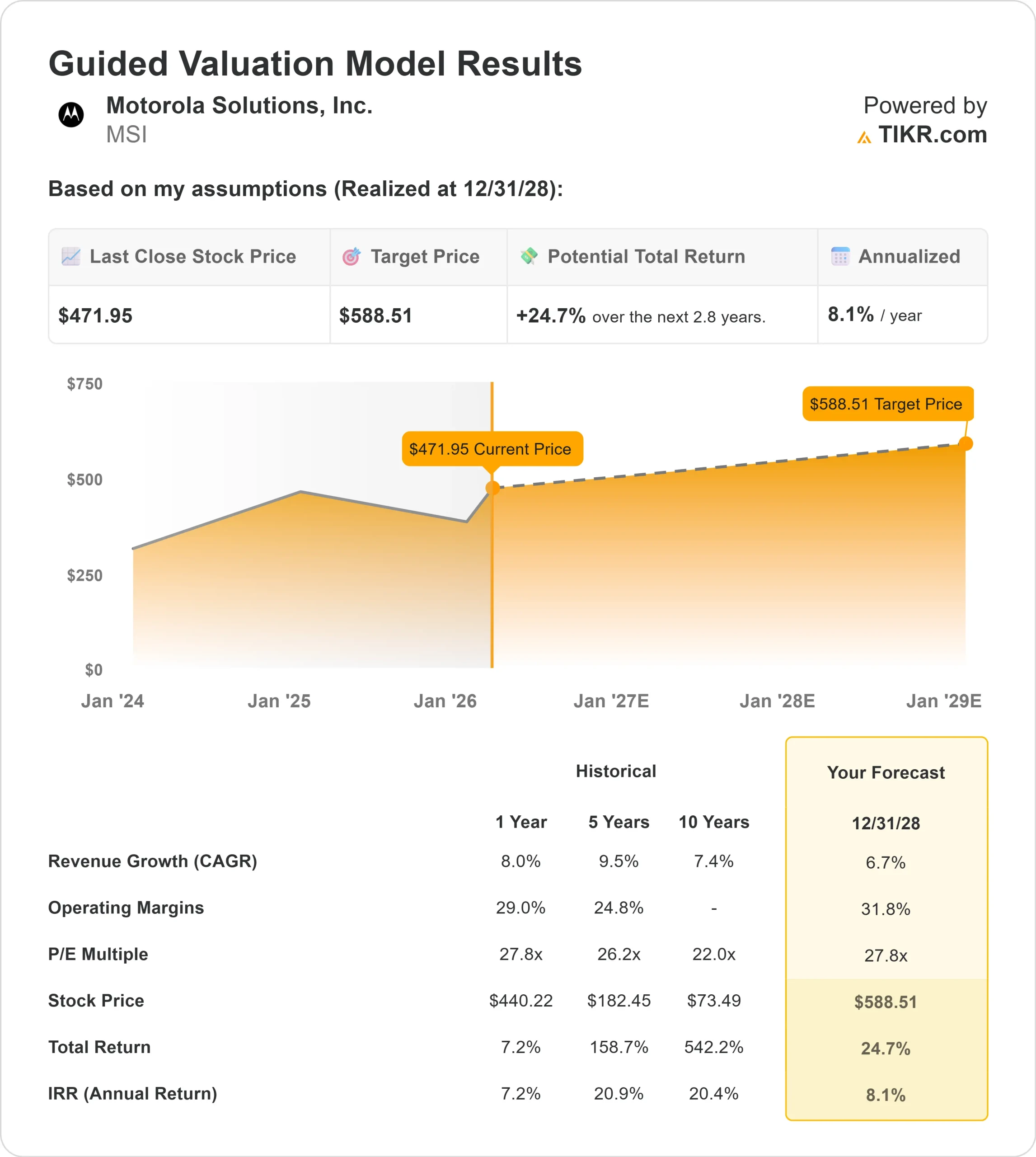

- Intervallo di 52 settimane: da $359 a $492

- Prezzo obiettivo del modello di valutazione: $589

- Rialzo implicito: 25%

Valuta i tuoi titoli preferiti come Motorola Solutions con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Motorola Solutions ha guadagnato circa il 23% da un anno all'altro, scambiando di recente vicino a 472 dollari per azione grazie alla reazione degli investitori ai risultati record del quarto trimestre e al rafforzamento della guidance per il 2026. Le azioni sono ora scambiate vicino all'estremità superiore del range di 52 settimane compreso tra 359 e 492 dollari, mentre si rafforza la fiducia sulla durata degli utili e sulla visibilità del portafoglio.

Il rally si è accelerato dopo che l'azienda ha fornito risultati del quarto trimestre superiori alle attese e ha emesso una guidance per il 2026 ottimistica.

Il fatturato del quarto trimestre è cresciuto del 12% con un margine operativo non GAAP record del 32% e un EPS non GAAP di 4,59 dollari. Il fatturato dell'intero anno è salito dell'8% a 11,7 miliardi di dollari, il flusso di cassa operativo ha raggiunto la cifra record di 2,8 miliardi di dollari e il portafoglio ordini è salito al massimo storico di 15,7 miliardi di dollari, con un aumento di 1 miliardo di dollari rispetto all'anno precedente.

Management ha indicato per il 2026 un fatturato di circa 12,7 miliardi di dollari e un EPS non GAAP compreso tra 16,70 e 16,85 dollari, prevedendo un'espansione del margine operativo di circa 100 punti base nonostante un vento contrario alle tariffe di 60 milioni di dollari.

La forza operativa è stata ampia. I ricavi di prodotti e SI sono aumentati dell'11% nel quarto trimestre, il software e i servizi sono cresciuti del 15% e l'azienda si è assicurata importanti vittorie, tra cui un rinnovo dei servizi P25 per 10 anni da 201 milioni di dollari nel Maryland e un ordine per un centro di comando da 86 milioni di dollari da parte di un cliente internazionale.

Come ha dichiarato l'amministratore delegato Greg Brown, "il quarto trimestre è stato eccezionale su tutta la linea, con ricavi record in entrambi i segmenti, utili operativi record e margini operativi record", rafforzando la fiducia in una crescita sostenibile fino al 2026.

Il posizionamento istituzionale ha ulteriormente sostenuto il sentiment. Vanguard ha aumentato la sua partecipazione a 22,17 milioni di azioni, che rappresentano circa il 13% della società, mentre Fiera Capital ha aumentato la sua posizione del 55%, NEOS Investment Management ha aumentato la sua partecipazione del 59%, Cidel Asset Management ha aumentato le partecipazioni del 71% e M&G PLC ha aggiunto l'11% alla sua partecipazione, secondo i recenti documenti.

Sebbene JPMorgan abbia ridotto la sua posizione del 22%, gli investitori istituzionali possiedono collettivamente circa l'84% del titolo, segnalando una continua sponsorizzazione a lungo termine delle azioni.

MSI è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 7%

- Margini operativi: 32%

- Multiplo P/E di uscita: 28x

Si prevede che iricavi aumentino da circa 11,7 miliardi di dollari nel 2025 a circa 16 miliardi di dollari entro il 2030, grazie alla costante conversione del portafoglio ordini, all'espansione della penetrazione del software e alla continua modernizzazione delle comunicazioni di pubblica sicurezza piuttosto che ai picchi ciclici dell'hardware.

L'espansione del margine verso il 32% presuppone un continuo spostamento del mix verso software, servizi, analisi video e soluzioni per centri di comando basate sull'intelligenza artificiale a più alto margine.

Con il software e i servizi che già offrono margini operativi superiori al 32%, l'adozione incrementale delle applicazioni APX NEXT, dei dispositivi di assistenza SVX e delle suite di assistenza AI al prezzo di 99 dollari al mese per utente sostiene l'espansione dei ricavi ricorrenti.

L'esecuzione del portafoglio rimane il motore principale degli utili nel 2026. Il portafoglio ordini record di 15,7 miliardi di dollari, la crescita a due cifre degli ordini di prodotti e la previsione di circa 12,7 miliardi di dollari di fatturato per quest'anno offrono una forte visibilità futura. La continua crescita del software Command Center, l'adozione del cloud video e la domanda di Silvus legata alla difesa rafforzano ulteriormente la leva operativa a lungo termine.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 589 dollari, che implica un rialzo di circa il 25% rispetto ai livelli attuali vicini a 472 dollari, indicando che il titolo appare modestamente sottovalutato.

La performance nel 2026 sarà probabilmente guidata dalla monetizzazione del portafoglio ordini, dall'espansione del mix di software, dall'adozione della piattaforma AI e dalla disciplina dei margini sostenuta piuttosto che da una rapida accelerazione dei ricavi.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo Motorola da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Motorola Solutions, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.