Statistiche chiave per il titolo Upstart

- Intervallo di 52 settimane: da $24 a $87

- Prezzo attuale: $30

- Obiettivo medio: 40 dollari

- Obiettivo alto: 80 dollari

- Consenso degli analisti: 6 Buy, 2 Outperform, 6 Hold, 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): 179 dollari

Upstart ha incrementato le operazioni di finanziamento del 61% nel 1° trimestre - e il mercato ha comunque fatto scendere il titolo

Upstart Holdings(UPST) ha presentato i risultati del primo trimestre 2026, che hanno mostrato una crescita del 61% delle operazioni e un fatturato totale di 308 milioni di dollari, ma il titolo ha continuato a scivolare verso i minimi pluriennali, mentre gli investitori si sono concentrati su una perdita netta in aumento e su margini inferiori ai livelli del trimestre precedente.

Il mercato dei prestiti AI ha originato circa 3,4 miliardi di dollari di prestiti durante il primo trimestre, con un aumento del 77% nel numero di unità a 425.356 prestiti - più di qualsiasi altra piattaforma fintech pura negli Stati Uniti, secondo l'amministratore delegato Paul Gu.

I ricavi da commissioni hanno raggiunto i 277 milioni di dollari, con un aumento del 49% rispetto all'anno precedente, grazie all'aumento dei volumi di sottoscrizione che ha portato sia ai ricavi da commissioni della piattaforma sia a un aumento del 52% dei ricavi da servizi.

La perdita netta è aumentata a 6,6 milioni di dollari, pari a -0,07 dollari per azione diluita, rispetto alla perdita di 2,4 milioni di dollari del 1° trimestre 2025, a causa della spesa per investimenti anticipata e dell'andamento stagionale dei costi operativi, che il management ha descritto come previsto e temporaneo.

L'EBITDA rettificato si è attestato a circa 40 milioni di dollari con un margine del 13%, in calo rispetto al trimestre precedente, a causa dell'aumento delle spese di marketing e dell'incremento dei costi fissi nel tipico ciclo del primo trimestre.

"Le sottoscrizioni sono cresciute del 61% rispetto all'anno precedente e i ricavi sono aumentati del 44%, mentre l'utile è diminuito marginalmente", ha dichiarato Gu durante la telefonata di presentazione dei risultati del primo trimestre del 2026. "Si tratta di risultati forti, che ci consentono di rispettare la nostra guidance per l'intero anno sia per quanto riguarda la parte alta che quella bassa".

Le sottoscrizioni di case sono cresciute di oltre il 250% su base annua e del 16% su base sequenziale, con oltre un quarto dei prestiti completamente automatizzati e un tempo medio di chiusura di 6 giorni rispetto a una media del settore di circa 40 giorni.

Le sottoscrizioni di auto sono aumentate di oltre il 300% su base annua e del 30% su base sequenziale, con un incremento di circa 13 volte su base annua grazie alla rapida espansione della rete di concessionari.

Upstart ha anche annunciato Cash Line, il suo primo prodotto di credito revolving, che Gu ha descritto come "probabilmente il miglior primo giorno che abbiamo mai avuto per il lancio di un nuovo prodotto".

A marzo, l'azienda ha presentato domanda di autorizzazione a operare come banca nazionale presso l'OCC, una mossa che Gu ha descritto come un percorso verso la riduzione dei costi di creazione, l'espansione del mercato indirizzabile in tutti i 50 stati e un rapporto diretto con le autorità di regolamentazione, dato che l'intelligenza artificiale nel settore dei prestiti è oggetto di un esame sempre più attento.

La società ha ribadito la guidance per l'intero anno 2026 di circa 1,4 miliardi di dollari di fatturato totale e circa 294 milioni di dollari di EBITDA rettificato, con un margine del 21%, con una crescita dell'EBITDA ponderata verso la seconda metà dell'anno.

Il volume delle operazioni di maggio è stato di 1,45 miliardi di dollari in 25 giorni di operazioni, pari a circa 58 milioni di dollari al giorno, il che indica che lo slancio del secondo trimestre è intatto.

Gli analisti vedono un rialzo del 35% per il titolo Upstart, ma la ripresa degli EPS deve arrivare in tempo

A circa 30 dollari, il titolo Upstart è inferiore del 35% rispetto all'obiettivo medio di circa 40 dollari e di quasi il 67% rispetto al massimo di 80 dollari, un divario che riflette un vero e proprio disaccordo degli analisti sulla velocità di scalata della piattaforma e sulla reale traiettoria dei margini.

Il consenso del 6/5/26 di 6 Buy, 2 Outperform, 6 Hold e 1 Underperform posiziona Upstart come un buy moderatamente convinto - i buy superano i hold, ma non con un ampio margine, e le prospettive per l'intero anno della maggior parte degli analisti dipendono dal fatto che la compressione dei margini del 1° trimestre sia stata veramente stagionale o strutturale.

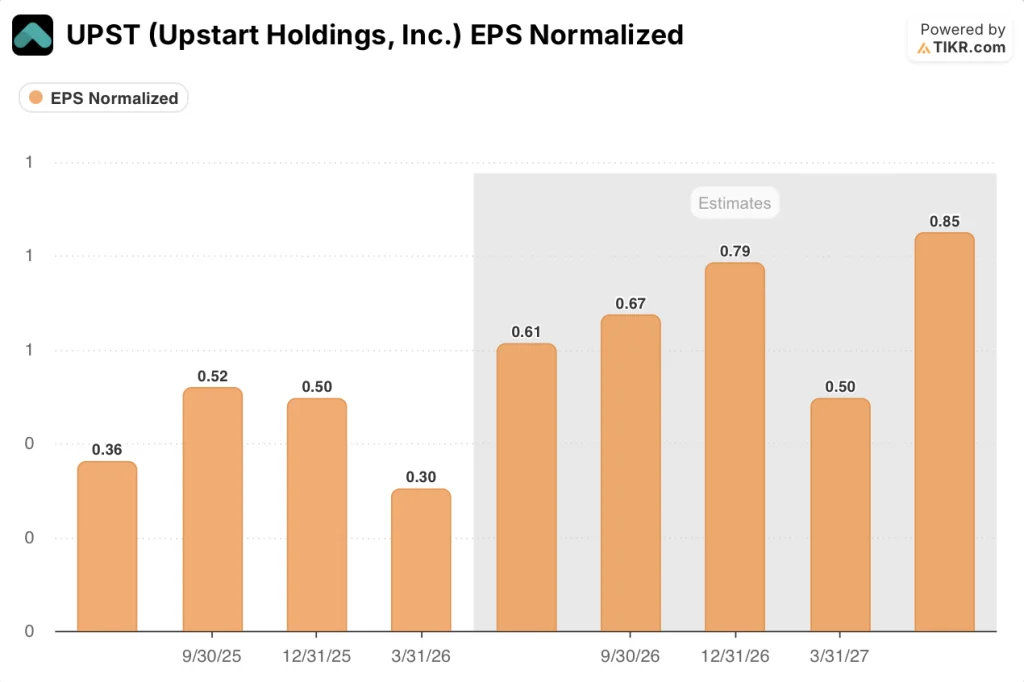

L'EPS di Upstart dovrebbe recuperare nettamente nel resto del 2026, con il secondo trimestre 2026E a 0,61 dollari contro gli 0,30 dollari del primo trimestre, seguito da 0,67 dollari nel terzo trimestre 2026E e da 0,79 dollari nel quarto trimestre 2026E, una progressione che convaliderebbe l'affermazione di Upstart secondo cui l'EBITDA rettificato è fortemente ponderato a metà.

Il catalizzatore che risolve questo dibattito in modo più chiaro è la crescita dei prestiti personali core: I prestiti personali core del 1° trimestre sono rimasti piatti a livello sequenziale, contro un modello storico di cali sequenziali del 10% circa nel 1° trimestre, e il CFO Andrea Blankmeyer ha esplicitamente segnalato che il margine di contribuzione del 1° trimestre dovrebbe essere il punto più basso dell'anno.

Le azioni Upstart sono sottovalutate nel 2026? Il modello di $179 di TIKR dice che il mercato si sbaglia

Il modello mid-case di TIKR valuta Upstart a circa 179 dollari entro il dicembre 2030, il che implica un rendimento totale del 503% circa dal prezzo attuale di circa 30 dollari, o circa il 48% annualizzato in circa 4,6 anni.

Il caso intermedio si basa su un CAGR dei ricavi di circa il 21% fino al 2035, su margini di reddito netto che si espandono fino a circa il 38% e su una crescita degli EPS di circa il 29% all'anno - ipotesi che la stessa guidance triennale di Upstart, che prevede una crescita dei ricavi annualizzata di circa il 35%, supera effettivamente nella parte alta.

Se la crescita dei ricavi rallenta a circa il 19% annuo e i margini si avvicinano all'ipotesi bassa di un margine di utile netto del 34% circa, il modello produce un prezzo delle azioni vicino ai 180 dollari entro il 2034, con un rendimento annualizzato del 23% circa.

Se lo statuto della banca accelera l'espansione del mercato indirizzabile e i costi di creazione si riducono come indicato da Gu, diventa plausibile lo scenario elevato di circa 415 dollari entro il 2034 e un IRR vicino al 36%, ancorato ai 200 milioni di dollari di costi annui di attrito che Upstart ha identificato come rimovibili in una struttura bancaria.

La base di finanziamento che è alla base di tutti e tre gli scenari è già presente: Upstart ha sottoscritto più di 4 miliardi di dollari di capitale impegnato fino al 2026, tra cui un impegno di 24 mesi di Centerbridge e un rinnovo di 1,25 miliardi di dollari di Fortress, e ha mantenuto un tasso di rinnovo dei partner del 100% dal 2022.

Il titolo Upstart, a circa 30 dollari, è sottovalutato rispetto a ciò che il modello TIKR richiede per giustificare la quotazione attuale, ovvero uno scenario in cui la crescita si arresta sostanzialmente al di sotto sia della guidance dell'azienda sia dell'attuale tasso di raccolta.

Le azioni Upstart sono da comprare in questo momento?

A circa 30 dollari, il titolo Upstart è scontato del 35% rispetto all'obiettivo medio di circa 40 dollari e molto al di sotto del valore intrinseco medio di TIKR di circa 179 dollari entro il dicembre 2030.

Il consenso è Buy, con 8 Buy o Outperform contro 6 Hold e 1 Underperform.

La variabile critica è se l'espansione del margine EBITDA rettificato si materializzerà nel secondo e terzo trimestre del 2026 come previsto.

Cosa è successo alle azioni Upstart dopo i risultati del 1° trimestre 2026?

Il titolo Upstart è sceso dopo i risultati del 1° trimestre, nonostante la crescita del 61% delle acquisizioni e la riaffermazione delle prospettive per l'intero anno, in quanto gli investitori si sono concentrati sull'aumento della perdita netta di 6,6 milioni di dollari e su un margine EBITDA rettificato del 13%, inferiore ai livelli del 4° trimestre 2025.

Il management ha attribuito la compressione dei margini ai costi di compensazione annuali anticipati, a un calo stagionale della domanda di prestiti e a investimenti di marketing deliberati, e ha ribadito che il margine di contribuzione del 1° trimestre è stato il punto più basso dell'anno.

Conviene investire in Upstart Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Upstart Holdings, Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Upstart Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni UPST su TIKR gratuitamente →