Statistiche chiave per le azioni Booking Holdings

- Intervallo di 52 settimane: da $150 a $234

- Prezzo attuale: $166

- Obiettivo medio: 224 dollari

- Obiettivo alto: 298 dollari

- Consenso degli analisti: 24 Buy, 6 Outperform, 7 Hold

- Obiettivo del modello TIKR (dicembre 2030): $335

Il titolo di Booking Holdings crolla del 25% rispetto al picco, mentre la guerra in Medio Oriente offusca un'attività che sta ancora crescendo

Booking Holdings(BKNG), la più grande piattaforma di viaggi online al mondo con oltre 1,3 miliardi di pernottamenti prenotati ogni anno su Booking.com, Priceline, Agoda, KAYAK e OpenTable, è ora scambiata vicino ai minimi di 52 settimane dopo che l'attacco di Stati Uniti e Israele all'Iran a fine febbraio ha innescato una cascata di interruzioni dei viaggi che ha pesato sul titolo fino a giugno.

Il conflitto in Medio Oriente, scoppiato alla fine di febbraio, ha ridotto direttamente la crescita dei pernottamenti nel 1° trimestre di circa 2 punti percentuali, portando il dato trimestrale al 6% su base annua su 338 milioni di pernottamenti prenotati.

I ricavi del primo trimestre sono comunque aumentati del 16% rispetto all'anno precedente, raggiungendo i 5,53 miliardi di dollari, leggermente al di sopra delle stime di consenso di 5,52 miliardi di dollari, e l'EBITDA rettificato è cresciuto del 19%, raggiungendo circa 1,3 miliardi di dollari, superando la fascia alta della guidance.

L'EPS rettificato è stato di 1,14 dollari, battendo le stime di 1,08 dollari e aumentando del 14% rispetto agli 0,99 dollari dell'anno precedente.

Il trimestre ha incluso anche un riacquisto record di azioni per 3,6 miliardi di dollari, il più grande riacquisto in un singolo trimestre nella storia di Booking Holdings, finanziato in parte da circa 3,1 miliardi di dollari di flusso di cassa libero generato durante il periodo.

Ma la flessione del titolo riguarda il quadro previsionale, non il risultato del primo trimestre: il management ha abbassato le previsioni di crescita dei ricavi per l'intero anno da un minimo di due cifre a un massimo di una cifra, ipotizzando che l'impatto diretto e indiretto del conflitto persista fino alla fine di giugno, prima di una ripresa nella seconda metà.

Per il secondo trimestre, la società ha previsto una crescita dei pernottamenti tra il 2% e il 4%, mentre i ricavi, le prenotazioni lorde e l'EBITDA si sono attestati tra il 4% e il 6%, ipotizzando un vento contrario di circa 3 punti percentuali dovuto al conflitto.

Il direttore finanziario Ewout Steenbergen è stato esplicito riguardo a ciò che l'azienda non sta valutando e ha dichiarato, durante la telefonata di presentazione degli utili per il primo trimestre del 2026: "Siamo consapevoli che un'interruzione prolungata potrebbe introdurre pressioni inflazionistiche più ampie, tra cui le fluttuazioni dei prezzi del carburante per aerei, le riduzioni della capacità delle compagnie aeree e, più in generale, pesare sul sentimento dei viaggiatori".

Lontano dalle zone di conflitto, il quadro della domanda sottostante appare completamente diverso: i viaggi intraeuropei sono cresciuti a una sola cifra, quelli intraasiatici a due cifre e la crescita delle camere per notte negli Stati Uniti ha accelerato fino a raggiungere i dieci punti per il quarto trimestre consecutivo.

L'accelerazione degli Stati Uniti è stata guidata dalle prenotazioni dirette, con il canale diretto di Booking.com negli Stati Uniti che ha registrato una crescita a due cifre e il mix totale di prenotazioni dirette B2C che si è mantenuto nella fascia media del 60% a livello globale.

Oltre agli alloggi, i voli sono cresciuti del 28% rispetto all'anno precedente nel 1° trimestre, le attrazioni sono cresciute di circa il 25% e le transazioni Connected Trip, prenotazioni che abbracciano più di una verticale di viaggio, sono cresciute di circa tre volte rispetto alla crescita totale delle transazioni di Booking.com.

All'inizio di giugno Priceline ha anche lanciato la nuova generazione del suo assistente AI Penny, integrando Claude di Anthropic nello stack AI proprietario di Priceline; i primi test hanno mostrato un maggiore coinvolgimento e una maggiore conversione tra gli utenti di Penny e un minor numero di contatti con l'assistenza clienti.

Sul fronte normativo, il programma Preferred Partner di Booking.com è oggetto di un'indagine da parte dell'autorità antitrust italiana, che sostiene che il miglior posizionamento nelle ricerche sia legato ai tassi di commissione piuttosto che alla qualità; l'azienda ha confermato che sta collaborando con l'indagine.

BKNG ha inoltre acquistato 1,9 miliardi di euro di senior notes in tre tranche a maggio, insieme a un'offerta separata di senior notes da 750 milioni di dollari, aumentando il capitale e mantenendo il suo obiettivo di leverage ratio di circa 2x per tutto il ciclo.

La Coppa del Mondo FIFA, che si svolgerà dall'11 giugno al 19 luglio negli Stati Uniti, in Canada e in Messico, aggiunge un catalizzatore della domanda a breve termine: B. Riley stima che 13,1 milioni di visitatori saranno presenti negli Stati Uniti. Riley stima 13,1 milioni di visitatori e 21,3 milioni di pernottamenti generati attraverso le piattaforme di viaggio online, con Booking Holdings tra i beneficiari diretti nominati.

BKNG ha 30 valutazioni equivalenti a Buy. La guerra ha tagliato gli obiettivi. La traiettoria dell'EBITDA non si è mossa.

Le azioni di Booking Holdings sono entrate nel 2026 come una delle società di compounding più coperte nel settore dell'internet di consumo, e il conflitto in Medio Oriente ha prodotto qualcosa che il titolo vede raramente: un'ampia serie di tagli agli obiettivi da parte di quasi tutte le principali banche, eseguiti nello stesso giorno, senza quasi nessun declassamento del rating.

Dopo la pubblicazione del Q1 il 28 aprile, Deutsche Bank, BMO, Citi, Evercore, HSBC, JPMorgan, Mizuho, Piper Sandler, RBC, TD Cowen, UBS, Barclays, Oppenheimer e Wells Fargo hanno ridotto i loro obiettivi di prezzo, mentre solo Wells Fargo li ha aumentati (a 215 dollari, da 214).

Nessuna società ha abbassato il rating a Sell. Piper Sandler, con il target più basso a 195 dollari, ha mantenuto il suo rating neutrale, pur riconoscendo che BKNG è "una grande azienda e un compounder EPS a lungo termine di oltre il 15%".

BTIG, con un rating buy e un target di 250 dollari, ha espresso chiaramente l'opinione del consenso: "Non vediamo alcuna perdita di valore per l'attività, con una solida trazione sulle iniziative strategiche, la forza negli Stati Uniti e un sano andamento del RoW, escluso il Medio Oriente".

La tabella delle stime dell'EBITDA mostra il perché: per il secondo trimestre del 2026, il consenso stima un EBITDA di circa 2,55 miliardi di dollari, in aumento di circa il 5% rispetto all'anno precedente, e la traiettoria recupera significativamente nella seconda metà, con un consenso per il terzo trimestre di circa 4,61 miliardi di dollari (in aumento di circa il 9%) e per il quarto trimestre di circa 2,45 miliardi di dollari (in aumento di circa il 12%).

Il consenso sull'EBITDA del titolo Booking Holdings per l'intero anno 2026 implica un'attività che assorbe un conflitto di 4 mesi e continua a espandere gli utili grazie alla disciplina dei margini e ai vantaggi di scala.

L'inquadramento del compounder a lungo termine ha tenuto banco anche in ogni conferenza: al Barclays Americas Select di maggio, Steenbergen ha ribadito il quadro 8-8-15: almeno l'8% di crescita delle prenotazioni lorde a valuta costante, almeno l'8% di crescita dei ricavi e almeno il 15% di crescita dell'EPS rettificato per gli anni futuri.

Il consenso sui ricavi per il secondo trimestre è di circa 7,17 miliardi di dollari (in crescita di circa il 6%), per poi passare a circa 9,74 miliardi di dollari nel terzo trimestre (in crescita di circa l'8%) e a circa 6,89 miliardi di dollari nel quarto trimestre (in crescita di circa il 9%).

Con 24 Buy, 6 Outperform e 7 Hold contro zero Sells, e un target medio di circa 224 dollari contro un prezzo attuale di 166 dollari, la comunità degli analisti valuta il titolo BKNG come profondamente sottovalutato rispetto alla sua traiettoria di utili a medio termine, con la guerra che rappresenta un vento contrario che abbassa le stime per il 2026 piuttosto che una svalutazione che cambia la struttura del business.

L'unica variabile che non ha una risposta univoca è la durata: il management ha ipotizzato 4 mesi di impatto del conflitto, ma Fogel ha riconosciuto nella telefonata di presentazione degli utili che "non sappiamo quando, ma finirà" e ha fatto notare che l'attività ha assorbito l'11 settembre, la crisi finanziaria, il COVID e la guerra Russia-Ucraina senza danni duraturi alla traiettoria della domanda a lungo termine.

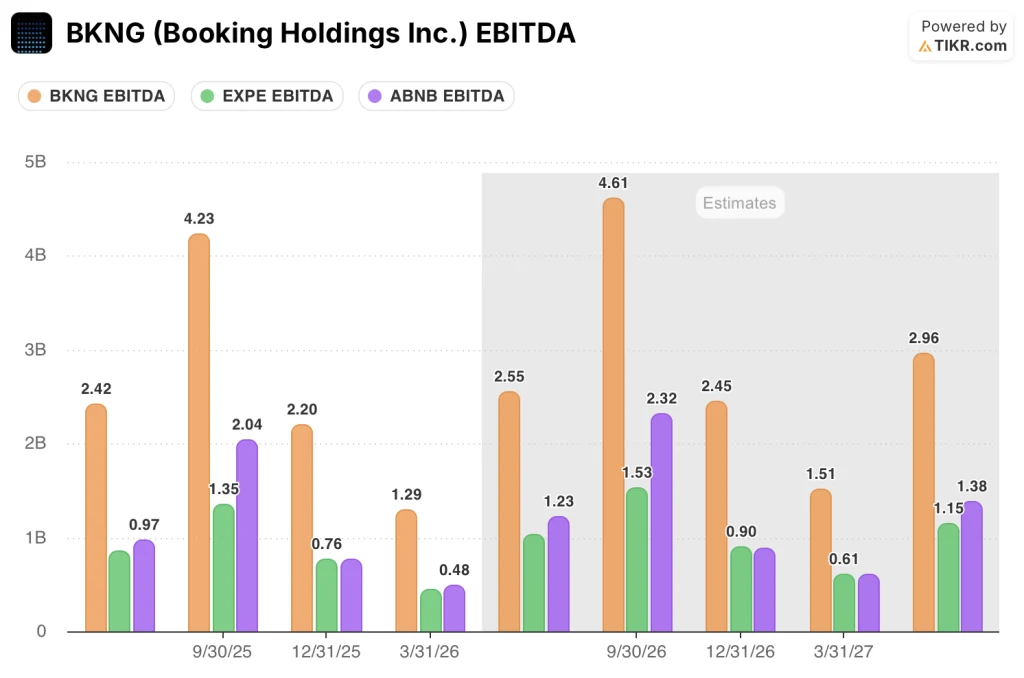

BKNG genera più EBITDA in un trimestre di Expedia e Airbnb messi insieme

Il vantaggio dell'EBITDA del titolo Booking Holdings rispetto ai due concorrenti più vicini non è un errore di arrotondamento, ma un divario strutturale che l'attuale sconto non riflette.

Nel terzo trimestre del 2025, l'ultimo trimestre comparabile di alta stagione, BKNG ha prodotto 4,23 miliardi di dollari di EBITDA contro i 2,04 miliardi di Airbnb(ABNB) e gli 1,35 miliardi di Expedia(EXPE), il che significa che Booking Holdings ha generato più utili di entrambi i concorrenti messi insieme nello stesso periodo.

Il divario persiste anche nel periodo successivo: nel 1° trimestre del 2026, BKNG ha generato un EBITDA di 1,29 miliardi di dollari, mentre Airbnb si è attestata a 0,48 miliardi di dollari ed Expedia a 0,27 miliardi di dollari, un rapporto che si mantiene pressoché costante per tutto il ciclo e che indica che il vantaggio di scala di BKNG non è stagionale.

In prospettiva, la distanza non si riduce: il consenso stima l'EBITDA di BKNG per il terzo trimestre del 2026 a circa 4,61 miliardi di dollari contro i circa 2,32 miliardi di Airbnb e i circa 1,53 miliardi di Expedia, il che suggerisce che il mercato si aspetta che Booking Holdings aumenti il suo vantaggio assoluto sull'EBITDA anche in un anno con un vento contrario di 4 mesi.

Le azioni di Booking Holdings sono sottovalutate nel 2026? L'obiettivo di 335 dollari di TIKR risponde direttamente.

Lo scenario di base di TIKR valuta Booking Holdings a circa 335 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 102% rispetto al prezzo attuale di 166 dollari, o circa il 17% annualizzato in 4,6 anni.

La scomposizione dello scenario racconta il resto della storia. Se i ricavi crescono di circa l'8% all'anno fino al 2030, con margini di reddito netto vicini al 31% ed EPS in crescita di circa il 14% all'anno (caso intermedio), le azioni BKNG raggiungono circa 548 dollari entro dicembre 2034, per un rendimento totale di circa il 231% e un IRR vicino al 15%.

Se la crescita è più leggera, con un CAGR dei ricavi del 7% circa e margini vicini al 29%, lo scenario basso produce un prezzo delle azioni di circa 415 dollari e un IRR dell'11% circa.

Se l'esecuzione accelera con un CAGR dei ricavi dell'8,5% e margini in espansione verso il 32%, il caso alto produce circa 708 dollari e un IRR vicino al 18%.

Tutti e tre gli scenari condividono la stessa ipotesi di partenza: il conflitto in Medio Oriente è temporaneo, che il management ha modellizzato, che la comunità degli analisti ha accettato e che l'accelerazione della crescita dei pernottamenti negli Stati Uniti, delle prenotazioni intraeuropee e dell'adozione di Connected Trip confermano nei dati sottostanti.

Il rischio non è che la tesi sia sbagliata. Il rischio non è che la tesi sia sbagliata, ma che il conflitto si estenda al secondo semestre o che i prezzi del carburante e la riduzione della capacità delle compagnie aeree creino una distruzione secondaria della domanda che il management non ha esplicitamente preso in considerazione nella guidance.

Il titolo Booking Holdings è da comprare in questo momento?

Con 30 valutazioni equivalenti a buy su 37 analisti e un obiettivo medio di circa 224 dollari contro un prezzo attuale di 166 dollari, l'opinione comune è che il titolo BKNG sia un buy.

Lo scenario di base di TIKR aggiunge un dato a più lungo termine: circa 335 dollari entro il dicembre 2030, il che implica un rendimento annualizzato del 17% circa. Il rischio è la durata del conflitto, non la qualità dell'azienda.

Qual è l'obiettivo di prezzo per le azioni BKNG?

L'obiettivo medio della Borsa di BKNG è di circa 224 dollari, circa il 35% in più del prezzo attuale di 166 dollari. L'obiettivo massimo della Borsa è di 298 dollari.

Gli obiettivi individuali vanno dai 195 dollari della fascia bassa (Piper Sandler) ai 298 dollari della fascia alta (HSBC), con la maggior parte della copertura raggruppata tra i 210 e i 250 dollari in seguito alla serie di riduzioni degli obiettivi dopo il primo trimestre.

Conviene investire in Booking Holdings Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Booking Holdings Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Booking Holdings Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BKNG su TIKR gratuitamente →