Statistiche chiave per le azioni Procter & Gamble

- Intervallo di 52 settimane: da $138 a $167

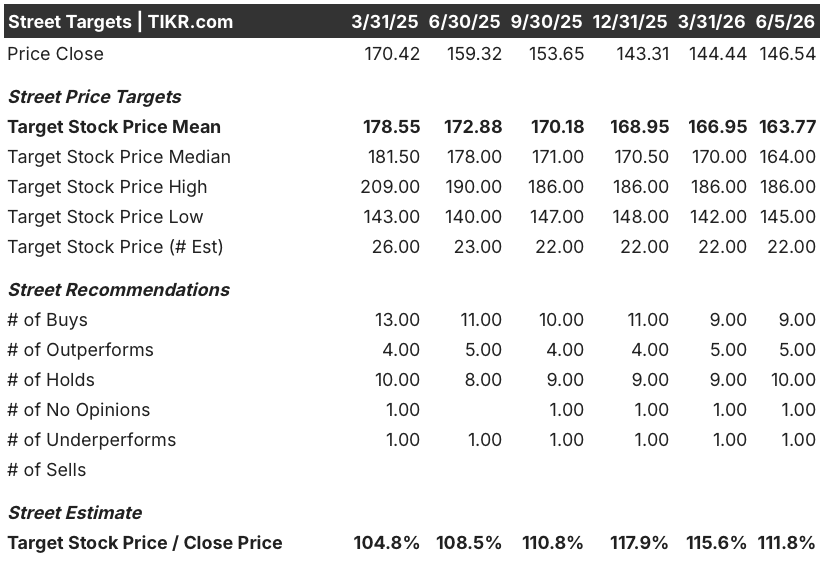

- Prezzo attuale: $147

- Obiettivo medio: $164

- Obiettivo alto: $186

- Consenso degli analisti: 9 buy, 5 outperform, 10 hold, 1 underperform

- Obiettivo del modello TIKR (giugno 2030): $201

Il titolo P&G ha battuto le stime per il terzo trimestre grazie alla domanda di prodotti di bellezza, ma poi ha messo in guardia da un colpo di petrolio da 1 miliardo di dollari per l'anno fiscale 202027

Procter & Gamble(PG) è balzata di circa il 4% il 24 aprile dopo aver pubblicato un fatturato netto per il terzo trimestre 2026 di 21,24 miliardi di dollari, con un aumento del 7% su base annua che ha superato le stime di consenso di circa 20,5 miliardi di dollari.

Le vendite organiche sono cresciute del 3% nel trimestre, grazie a 2 punti di volume e 1 punto di prezzo, con tutte le 10 categorie di prodotto e le 7 regioni geografiche in crescita.

Il segmento della bellezza è stato in testa, con un aumento delle vendite organiche del 7%, trainato da Pantene e SK-II, grazie al fatto che i consumatori più ricchi hanno continuato a fare acquisti anche se le famiglie a basso reddito si sono ritirate.

Lo stesso trimestre che ha prodotto il risultato migliore è stato anche quello in cui è stato lanciato l'allarme: Il direttore finanziario Andre Schulten ha dichiarato che l'impennata del Brent da circa 60 dollari al barile prima del conflitto con l'Iran ai circa 100 dollari di oggi produrrà un impatto sugli utili di circa 1 miliardo di dollari al netto delle imposte nell'anno fiscale 2027, l'anno che inizia a luglio 2026.

"Il rumore, per così dire, derivante dall'esposizione alle materie prime è significativo, in quanto un miliardo di dollari al netto delle imposte non è nulla di cui starnutire dal punto di vista del vento contrario", ha dichiarato Schulten durante la telefonata sugli utili del terzo trimestre.

P&G ha anche segnalato un vento contrario di 150 milioni di dollari al netto delle imposte per il quarto trimestre dell'anno fiscale 2026, dovuto all'inflazione dei costi legati alle materie prime, all'esposizione alle materie prime e alle interruzioni logistiche causate dal conflitto in Medio Oriente, con la quasi totalità di questi costi nel quarto trimestre fiscale.

L'azienda ha mantenuto la sua guidance per l'esercizio 2026 di una crescita organica delle vendite compresa tra lo 0% e il 4% e di un EPS core compreso tra 6,83 e 7,09 dollari per azione, pur prevedendo che i risultati si collocheranno verso l'estremità inferiore dell'intervallo di EPS.

Alla conferenza della Deutsche Bank del 3 giugno, Schulten ha approfondito la ristrutturazione già in corso: P&G è in procinto di ridurre la sua forza lavoro non manifatturiera di 7.000 unità, pari a circa il 15%, nell'arco di due anni, con poco più della metà di queste riduzioni già effettuate.

Il programma di ristrutturazione, annunciato nel giugno 2025, dovrebbe costare tra 1 e 1,6 miliardi di dollari al lordo delle imposte e sta già producendo benefici in termini di efficienza della catena di approvvigionamento e velocità organizzativa.

Separatamente, P&G ha aumentato il suo dividendo trimestrale del 3% a 1,0885 dollari per azione nell'aprile 2026, estendendo la striscia di crescita annuale consecutiva dei dividendi della società a 70 anni.

Perché gli analisti di PG mantengono gli obiettivi sopra i 160 dollari anche con un vento contrario ai costi di 1 miliardo di dollari all'orizzonte

Il dibattito sul titolo Procter & Gamble non è se il vento contrario al petrolio di 1 miliardo di dollari sia reale. Si tratta invece di capire se il mercato lo ha sopravvalutato.

L'EPS normalizzato del titolo P&G per il terzo trimestre è stato di 1,59 dollari, in crescita del 3,2% rispetto agli 1,54 dollari dell'anno precedente, battendo le stime di consenso di 1,56 dollari.

Per quanto riguarda le prospettive future, il mercato è diventato più cauto. Le stime di consenso per il primo trimestre dell'anno fiscale 2027 (che termina a settembre 2026) si attestano a 1,97 dollari di EPS normalizzato, in calo di circa l'1% rispetto al trimestre dell'anno precedente, a causa del precoce assorbimento del vento contrario del petrolio.

Per il trimestre successivo, dicembre 2026, l'EPS di consenso è stimato a 1,90 dollari, praticamente piatto rispetto all'anno precedente, il che suggerisce che Wall Street considera che la pressione sui costi si stia stabilizzando piuttosto che aggravarsi.

Nel trimestre di marzo 2027, il consenso torna a una crescita modesta, con un EPS normalizzato stimato a 1,62 dollari, in aumento di circa il 2% su base annua.

Le aspettative sui ricavi sono altrettanto misurate. Il consensus stima che i ricavi trimestrali del primo trimestre dell'anno 2027 si aggirino intorno ai 23 miliardi di dollari, con un aumento di circa il 3% rispetto al trimestre dell'anno precedente, e che anche il secondo trimestre dell'anno 2027 si aggiri intorno ai 23 miliardi di dollari.

I 22 analisti con copertura hanno fissato un obiettivo di prezzo medio di 164 dollari e un massimo di 186 dollari, il che implica un rialzo del 12% circa rispetto alla media e del 27% circa rispetto al massimo dall'attuale livello di 147 dollari.

Il consenso è di 9 Buy, 5 Outperform, 10 Hold e 1 Underperform, una distribuzione che tende al costruttivo ma che riflette una reale incertezza: il gruppo Hold riconosce che il vento contrario del petrolio è quantificato ma non ancora compensato.

Jefferies (Buy, obiettivo 177 dollari) sostiene che, con il vento contrario alle materie prime ormai quantificato, le stime possono essere riportate a una base più realistica, mentre P&G mantiene una flessibilità degli utili sufficiente a sostenere la crescita degli EPS e a continuare gli investimenti nei marchi.

J.P. Morgan (Overweight, target di 164 dollari) ha osservato che la cifra di 1 miliardo di dollari rappresenta lo scenario peggiore nel caso in cui il Brent si mantenga vicino ai 100 dollari al barile e che P&G può in parte compensare la pressione attraverso i risparmi di produttività, i prezzi guidati dall'innovazione e gli aumenti selettivi dei prezzi.

Morgan Stanley (Overweight, target di 166 dollari) ha sottolineato che i margini del quarto trimestre dell'anno fiscale 2026 subiranno la pressione diretta del vento contrario ai costi al netto delle imposte, che arriverà troppo velocemente per essere compensato a breve termine, anche se P&G continua a investire nell'innovazione e nella generazione della domanda.

Piper Sandler (Neutrale, obiettivo 145 dollari) ha riconosciuto che i risparmi di produttività a breve termine rappresentano un parziale ammortizzatore, ma prevede che P&G dovrà comunque assorbire una certa pressione sui costi.

L'argomentazione strutturale a favore del titolo Procter & Gamble è che P&G si colloca in categorie di uso quotidiano in cui i consumatori non hanno un facile sostituto, genera circa 2 miliardi di dollari di risparmi annuali sulla produttività e sta attuando la più profonda ristrutturazione organizzativa in oltre un decennio, il che le dà più leve per assorbire lo shock petrolifero rispetto alla maggior parte dei concorrenti consumer staples.

Come si confrontano gli EPS delle azioni PG e Colgate-Palmolive quando i costi del petrolio hanno colpito entrambe le società

L'EPS normalizzato di Procter & Gamble, pari a 1,59 dollari nel trimestre di marzo 2026, supera di quasi il 70% quello di Colgate-Palmolive(PL), pari a 0,94 dollari nello stesso periodo, un divario che riflette la differenza di scala tra le due attività, ma anche la base di utili più profonda di P&G per assorbire lo shock petrolifero.

Le stime previsionali mostrano che la pressione sugli utili del titolo P&G è più pronunciata: il consenso stima l'EPS normalizzato di PG a 1,42 dollari per il trimestre di giugno 2026, in calo di circa il 4% rispetto a 1,48 dollari dell'anno precedente, mentre Colgate è stimato a 0,95 dollari, in aumento di circa l'1% rispetto a 0,89 dollari - il che significa che Colgate entra nel periodo di vento contrario con una crescita modesta dell'EPS, mentre P&G assorbe un calo su base annua.

Entro marzo 2027, le traiettorie convergono verso la ripresa da entrambe le parti, con l'EPS di consenso di PG stimato a 1,62 dollari e quello di Colgate a 0,98 dollari, ciascuno dei quali torna a una modesta crescita su base annua man mano che il peggio dell'assorbimento dei costi petroliferi si sposta nel conto economico.

La compressione è temporanea nei numeri di P&G, ma più visibile data la scala assoluta, e gli investitori disposti a guardare oltre il minimo dell'esercizio 202027 stanno acquistando un'azienda con un potere di guadagno per azione più che doppio rispetto alla sua più vicina controparte a un prezzo che già riflette le cattive notizie.

Il titolo P&G è sottovalutato nel 2026? L'obiettivo di $201 di TIKR inquadra lo shock petrolifero come temporaneo

Lo scenario di base di TIKR valuta Procter & Gamble a circa 201 dollari entro giugno 2030, il che implica un rendimento totale del 37% circa dal prezzo attuale di circa 147 dollari, o circa l'8% annualizzato nei prossimi quattro anni.

Lo scenario intermedio ipotizza una crescita dei ricavi di circa il 4% annuo, un margine di utile netto di circa il 20% e una crescita dell'EPS di circa il 4% annuo, con una variazione del P/E modestamente negativa di circa (1)% annuo, che riflette un leggero de-rating in seguito alla graduale riduzione delle pressioni sui costi e al riemergere di utili normalizzati.

L'ipotesi ribassista, ancorata a una crescita dei ricavi di circa il 3% e a margini di utile netto vicini al 18%, produce ancora un prezzo dell'azione di circa 205 dollari e un rendimento totale di circa il 40%, il che suggerisce che la base del ribasso è sostenuta dalla generazione di cassa di P&G e dalla striscia di crescita dei dividendi di 70 anni.

Il caso di rialzo, ipotizzando una crescita dei ricavi di circa il 4% e margini di utile netto vicini al 21%, colloca il titolo Procter & Gamble a circa 299 dollari entro il giugno 2030, con un rendimento totale di circa il 104% e un rendimento annualizzato di circa il 9%.

Il rischio è la durata: il vento contrario di 1 miliardo di dollari per l'anno fiscale 2027 arriva prima che i risparmi della ristrutturazione siano visibili negli utili, il che significa che i prossimi due trimestri mostreranno probabilmente la maggiore pressione sugli EPS anno su anno prima che la traiettoria migliori.

Le azioni Procter & Gamble sono da comprare in questo momento?

A 147 dollari, il titolo Procter & Gamble è circa il 12% al di sotto dell'obiettivo medio di 164 dollari e circa il 37% al di sotto dell'obiettivo di base di TIKR di circa 201 dollari entro giugno 2030.

Con 14 analisti su 25 a Buy o Outperform e una striscia di crescita dei dividendi di 70 anni intatta, il titolo offre un potenziale di rendimento totale difendibile per gli investitori in grado di assorbire il vento contrario del petrolio nel prossimo esercizio 2027.

Il rischio principale è la tempistica: la pressione sui costi raggiunge il picco nel quarto trimestre dell'anno fiscale 2026 e nel primo trimestre dell'anno fiscale 2027, prima che la compensazione della produttività prenda piede.

Cosa dicono gli analisti del titolo P&G?

L'attuale consenso sul titolo Procter & Gamble è di 9 Buy, 5 Outperform, 10 Hold e 1 Underperform, con un obiettivo di prezzo medio a 12 mesi di 164 dollari.

Jefferies e J.P. Morgan mantengono un rating positivo, con Jefferies che cita un reset realistico delle stime dopo la quantificazione del vento contrario del petrolio.

Morgan Stanley mantiene un sovrappeso, ma segnala una pressione sui margini nel quarto trimestre del 2026. Il disaccordo principale non riguarda il modello a lungo termine, ma la rapidità con cui i risparmi di produttività e i prezzi guidati dall'innovazione possono compensare l'impatto sui costi di 1 miliardo di dollari nell'esercizio 2027 al netto delle imposte.

Conviene investire in Procter & Gamble Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Procter & Gamble Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Procter & Gamble Company insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PG su TIKR gratuitamente →