Statistiche chiave per il titolo Vistra

- Intervallo di 52 settimane: da $133 a $220

- Prezzo attuale: 149 dollari

- Obiettivo medio: 225 dollari

- Obiettivo alto: 320 dollari

- Consenso degli analisti: 14 Buy, 4 Outperform, 1 Underperform, 1 Sell

- Obiettivo del modello TIKR (dicembre 2030): 156 dollari

Il titolo Vistra registra un EBITDA record nel 1° trimestre, mentre la storia della domanda di intelligenza artificiale passa dalle tesi ai fatti

Vistra Corp(VST), il più grande produttore di energia elettrica competitiva negli Stati Uniti, ha registrato un EBITDA rettificato di circa 1,49 miliardi di dollari nel primo trimestre del 2026, un record per qualsiasi primo trimestre della storia dell'azienda, grazie all'aumento dei prezzi dell'energia e della capacità realizzati e al contributo delle attività acquisite con l'operazione Lotus alla fine del 2025.

Il fatturato si è attestato a 5,64 miliardi di dollari, con un aumento di circa il 43% rispetto ai 3,93 miliardi di dollari dello stesso trimestre dell'anno precedente, anche se il clima mite in Texas ha penalizzato i risultati al dettaglio.

Il segmento Texas, che comprende la generazione ERCOT, ha registrato un EBITDA rettificato di circa 586 milioni di dollari nel trimestre, con un aumento di oltre il 19% rispetto all'anno precedente.

Il segmento Est, che copre PJM e New England, è aumentato di circa il 56% rispetto all'anno precedente e ha contribuito con circa 801 milioni di dollari.

Le azioni di Vistra sono salite dopo la stampa, e Reuters ha notato che le azioni hanno guadagnato più del 5% nelle contrattazioni pre-mercato nel giorno della pubblicazione dei risultati.

L'amministratore delegato Jim Burke ha definito il risultato, in una dichiarazione rilasciata durante la telefonata sugli utili del primo trimestre del 2026 , come una prova di concetto per il modello integrato: "Nonostante queste condizioni, il nostro team di generazione si è comportato molto bene durante Fern, con la nostra flotta di gas naturale che ha raggiunto il 97% di disponibilità commerciale e la nostra flotta nucleare il 100%".

L'azienda ha riaffermato la sua guidance per l'EBITDA rettificato per il 2026 di 6,8-7,6 miliardi di dollari e la sua guidance per il free cash flow rettificato prima della crescita di 3,93-4,73 miliardi di dollari.

Queste previsioni escludono qualsiasi contributo derivante dall'acquisizione in corso del portafoglio di 5.500 megawatt di gas naturale di Cogentrix, che dovrebbe concludersi nella seconda metà del 2026, e qualsiasi aumento derivante dagli accordi ventennali di acquisto di energia con Meta presso i siti nucleari PJM di Vistra.

Con circa 525 milioni di dollari investiti in riacquisti di azioni fino al primo quadrimestre del 2026 e circa 75 milioni di dollari in dividendi ordinari, la società ha già restituito agli azionisti circa 600 milioni di dollari quest'anno.

Sia Fitch che S&P valutano ora il credito aziendale di Vistra come investment grade, una pietra miliare che ha dato il via allo svincolo dei vincoli previsti dai contratti di debito garantiti senior.

Le proiezioni di crescita del carico rimangono conservative: il management punta a una crescita annua tra il 5% e il 6% nell'ERCOT fino al 2030 e tra il 2% e il 3% nel PJM, cifre che Burke ha descritto come "inferiori a molte previsioni di terzi e alle proiezioni dell'ISO", ma coerenti con il ritmo fisico dello sviluppo.

Perché 18 analisti su 20 sono rialzisti sul titolo Vistra nonostante la flessione dai massimi

La comunità degli analisti non si è tirata indietro nonostante il titolo Vistra si trovi circa il 32% al di sotto del suo massimo di 52 settimane di 220 dollari.

Il consenso attuale è di 14 Buy e 4 Outperform contro 1 Underperform e 1 Sell, con un obiettivo di prezzo medio di circa 225 dollari, che implica un rialzo del 51% circa rispetto al prezzo attuale.

L'obiettivo massimo è di 320 dollari e anche l'obiettivo medio rappresenta un premio sostanziale rispetto alla quotazione attuale del titolo Vistra.

L'ipotesi di rialzo si basa sull'aumento dell'EBITDA grazie a un contesto di domanda di energia elettrica strutturalmente migliorato, sostenuto dai data center AI, dall'elettrificazione e da una posizione di copertura conservativa che ha bloccato una parte significativa della generazione prevista fino alla fine del 2027.

Le stime sull'EBITDA mostrano un'espansione costante: il consenso prevede circa 1,76 miliardi di dollari per il secondo trimestre del 2026, circa 2,06 miliardi di dollari per il terzo e quarto trimestre del 2026 e circa 1,73 miliardi di dollari per il primo trimestre del 2027, collocando la traiettoria dell'EBITDA per l'intero anno 2026 ben all'interno dell'intervallo di riferimento riaffermato.

Questa traiettoria prevede un tasso di crescita annuale di circa il 32% per il secondo trimestre 2026 e di circa il 32% per il terzo trimestre 2026, che riflette il contributo degli asset Lotus e l'accelerazione dei ricavi da capacità in PJM.

Le stime sui ricavi seguono lo stesso percorso, con un consenso che prevede circa 5,77 miliardi di dollari nel secondo trimestre 2026 e circa 7,10 miliardi di dollari nel terzo trimestre 2026, che rappresentano rispettivamente circa il 36% e circa il 43% di crescita su base annua.

Ciò che la stampa sta osservando con maggiore attenzione non è se l'attività di base possa raggiungere la guidance, che il programma di copertura assicura in larga misura, ma se Cogentrix e il PPA di Meta contribuiscano all'algoritmo di crescita al di sopra dell'intervallo riaffermato.

Il management ha segnalato la possibilità di generare liquidità per oltre 10 miliardi di dollari nel 2026 e nel 2027, con circa 3 miliardi di dollari destinati al rendimento delle azioni, circa 4 miliardi di dollari per gli investimenti di crescita e i restanti 3 miliardi di dollari disponibili per ulteriori allocazioni di capitale fino alla fine del 2027.

L'argomentazione degli orsi è più semplice: le curve a termine ERCOT si sono ammorbidite, le batterie hanno aumentato l'offerta nel breve termine e il ritmo degli allacciamenti di grandi carichi rimane più lento di quanto previsto dal consenso.

Ma con i rating investment-grade di due agenzie, un portafoglio 2026 completamente coperto e gli HTM e le acquisizioni esclusi dalla guidance che potrebbero spostare il punto medio più in alto alla chiusura, il peso dell'evidenza mantiene la maggioranza sul lato buy.

Il verdetto di Street sul titolo Vistra è che il mercato non ha ancora prezzato la revisione al rialzo della guidance che Cogentrix probabilmente fornirà.

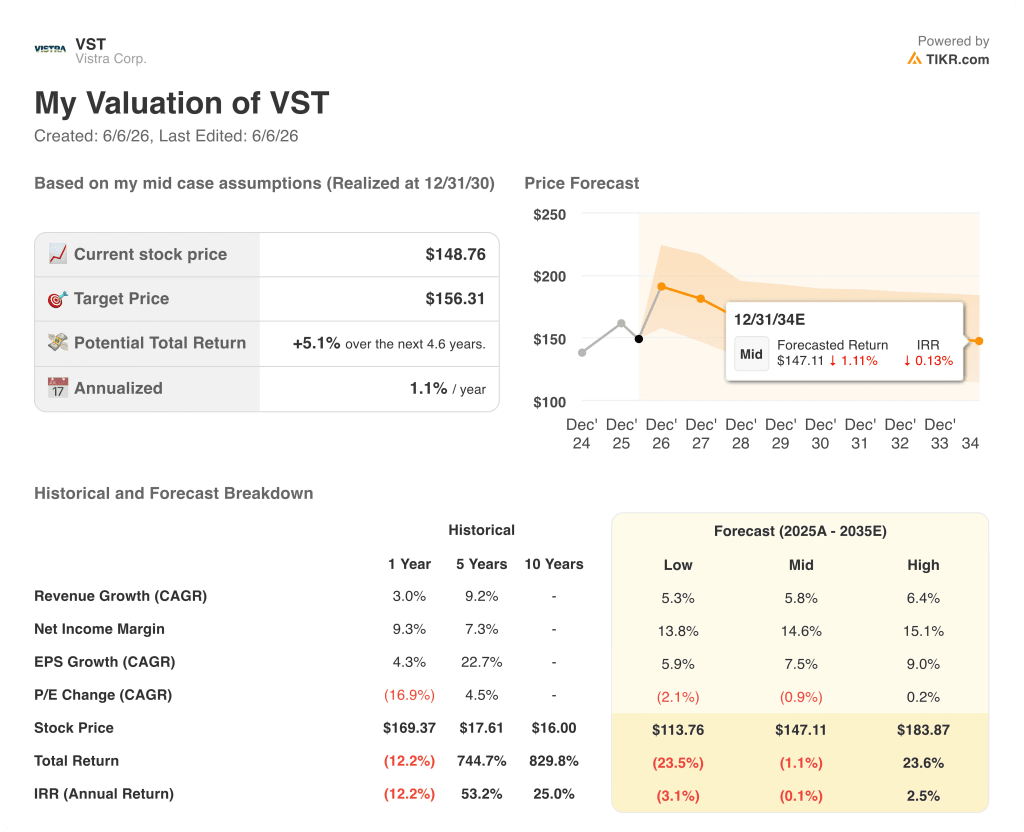

Il titolo Vistra è sottovalutato nel 2026? Cosa mostra il modello TIKR

Lo scenario di base di TIKR valuta Vistra a circa 156 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 5% dal prezzo attuale di circa 149 dollari, o circa l'1% annualizzato nei prossimi 4,6 anni.

Questo è il quadro onesto che il modello fornisce con le ipotesi attuali: Il titolo Vistra è valutato in modo approssimativamente equo sulla base dei dati medi di TIKR, che prevedono un CAGR dei ricavi del 5,8% e un margine di utile netto del 14,6% nel periodo di previsione.

L'asimmetria risiede nelle code dello scenario. Se la crescita dei ricavi si attesta sulla fascia alta, circa il 6,4%, e i margini si espandono più vicino al 15%, il modello produce un prezzo di circa 184 dollari entro il dicembre 2030, che rappresenta un rendimento totale del 24% circa, o circa il 3% annualizzato. Questo è lo scenario in cui Cogentrix chiude senza problemi, i Meta PPA contribuiscono fino al 2027 e oltre, e la crescita del carico ERCOT segue l'obiettivo del 5%-6% fissato dal management.

Se la crescita dei ricavi rallenta più vicino al 5,3% e i margini si comprimono verso il 13,8%, il modello valuta Vistra a circa 114 dollari entro il dicembre 2030, con un calo del 24% circa rispetto a oggi, che rappresenta un IRR negativo del 3% annualizzato.

Il quadro di scenario rende specifico il caso d'investimento: Il titolo Vistra è un titolo ragionevole da tenere in portafoglio ai prezzi attuali secondo lo scenario di base di TIKR, mentre il valore medio di 225 dollari, molto più ottimistico, si basa sull'aumento dei PPA e delle acquisizioni che il modello di TIKR non ha ancora incorporato. Lo scenario ribassista richiede una compressione dei margini che il programma di copertura rende improbabile fino al 2027, ma che non può escludere oltre.

Qual è l'obiettivo di prezzo per VST?

L'obiettivo medio di prezzo per le azioni Vistra Corp è di circa 225 dollari, sulla base di 17 stime degli analisti all'inizio di giugno 2026. L'obiettivo massimo è di 320 dollari e quello minimo di 99 dollari.

Il modello di base di TIKR prevede un obiettivo di circa 156 dollari entro dicembre 2030, che riflette un'ipotesi di crescita dei ricavi e dei margini più conservativa rispetto all'attuale consenso di vendita.

Vistra è un buon investimento nel 2026?

Vistra ha registrato un EBITDA rettificato record nel 1° trimestre 2026 di circa 1,49 miliardi di dollari e ha riaffermato una guidance per l'intero anno di 6,8-7,6 miliardi di dollari.

La società ha ottenuto un rating investment-grade sia da Fitch che da S&P, ha un portafoglio 2026 e 2027 fortemente coperto e ha un'autorizzazione al riacquisto di azioni per circa 1,475 miliardi di dollari.

L'acquisizione in corso di Cogentrix e i PPA di Meta sono esclusi dalla guidance attuale, che rappresenta un potenziale rialzo alla chiusura.

Conviene investire in Vistra Corp?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Vistra Corp, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Vistra Corp insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni VST su TIKR gratuitamente →