Statistiche chiave per il titolo TMUS

- Performance dell'ultimo mese: 18%

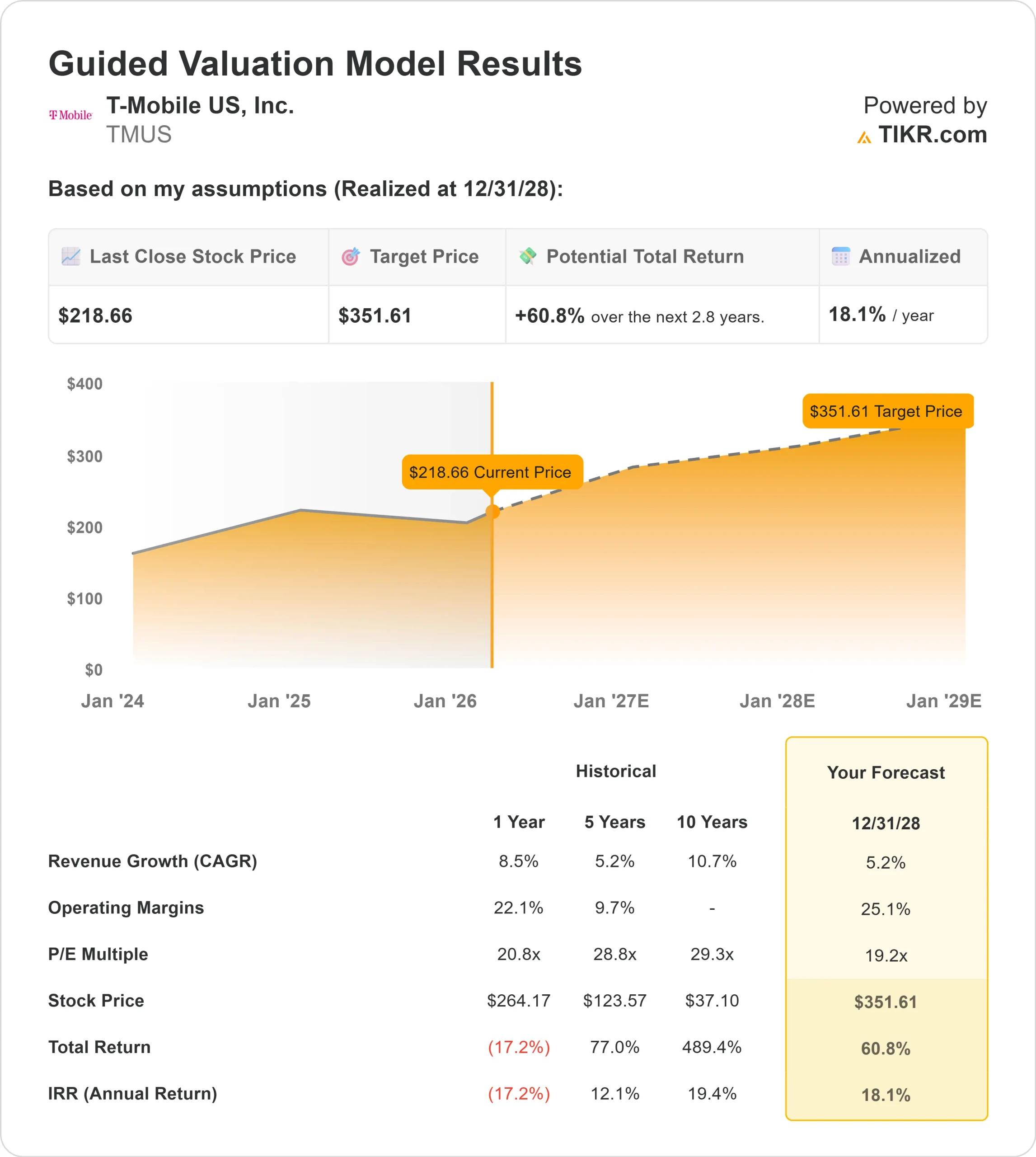

- Intervallo di 52 settimane: $181 a $276

- Prezzo obiettivo del modello di valutazione: 352 dollari

- Rialzo implicito: 61%

Valuta i tuoi titoli preferiti come T-Mobile US con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo T-Mobile US è salita di circa il 18% nell'ultimo mese, arrivando di recente a scambiare vicino ai 219 dollari per azione, grazie alla risposta degli investitori ai forti utili del quarto trimestre, all'aumento della guidance per il 2026 e all'accelerazione del ritorno del capitale.

La mossa riflette la crescente fiducia nella capacità dell'azienda di unire gli utili e il flusso di cassa fino al 2026.

Il titolo è salito in particolare perché T-Mobile ha ottenuto risultati del quarto trimestre leader nel settore e ha aumentato le sue previsioni.

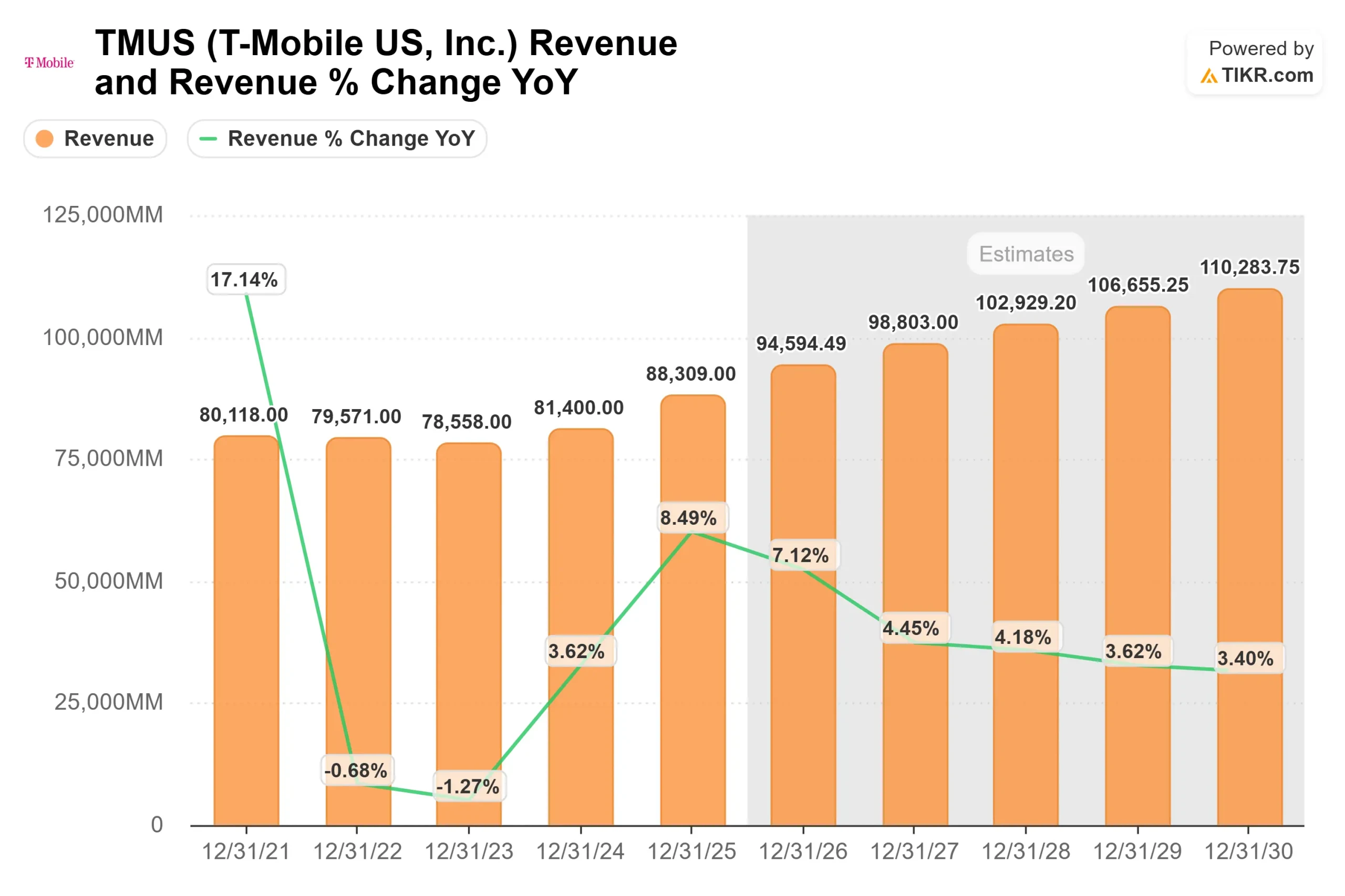

L'azienda ha registrato 261.000 aggiunte nette di account postpagati e una crescita del 2,7% dell'ARPA postpagato, che ha portato a una crescita del 10% dei ricavi da servizi e del 7% dell'EBITDA rettificato.

Il flusso di cassa libero ha raggiunto il 25% dei ricavi da servizi per l'anno, evidenziando una forte conversione di cassa. Il management ha previsto circa 77 miliardi di dollari di ricavi da servizi nel 2026, con un aumento dell'8%, e 900.000-1 milione di aggiunte nette di account postpagati, rafforzando le aspettative di crescita sostenuta per quest'anno.

L'amministratore delegato Srini Gopalan ha dichiarato che la società sta ottenendo risultati "incredibilmente buoni".

Gli aggiornamenti sul posizionamento istituzionale e sull'allocazione del capitale hanno rafforzato l'avanzata. NEOS Investment Management ha aumentato la sua partecipazione del 61,9% a 391.092 azioni per un valore di circa 93,62 milioni di dollari, mentre Vanguard ha aumentato le sue partecipazioni dell'1,5% a 42.797.074 azioni per un valore di circa 10,24 miliardi di dollari.

Bowen Hanes & Co. ha aumentato la sua posizione del 21,3%, Empirical Wealth Management ha incrementato la sua partecipazione del 22,2% e Cumberland Partners ha aumentato le sue partecipazioni del 189%.

La società ha anche accelerato il riacquisto di azioni nel primo trimestre fino a 5 miliardi di dollari e Deutsche Telekom ha dichiarato che non prevede di vendere azioni nel 2026, segnalando una fiducia a lungo termine.

L'attività degli insider è stata mista. Il CFO Peter Osvaldik ha venduto 27.000 azioni il 18 febbraio a un prezzo medio di 214,86 dollari per circa 5,80 milioni di dollari.

Il direttore Mark Wolfe Nelson ha venduto complessivamente 16.514 azioni tra il 17 e il 18 febbraio per circa 3,64 milioni di dollari. Sebbene l'insider selling abbia attirato l'attenzione, l'aumento delle prospettive, la forza del free cash flow e l'aggressivo ritorno di capitale sembrano aver guidato il recente guadagno del 18% del titolo.

TMUS è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,2%.

- Margini operativi: 25,1%

- Multiplo P/E di uscita: 19,2x

Si prevede che i ricavi passino da circa 95 miliardi di dollari nel 2026 a circa 110 miliardi di dollari entro il 2030, grazie alla crescita costante dei ricavi da servizi, all'adozione di piani premium e alla continua espansione della banda larga e del wireless aziendale, piuttosto che all'aggressività dei prezzi a livello di settore.

L'espansione del margine verso il 25% è al centro della tesi. Con il contenimento dei costi di integrazione, l'aumento delle iniziative digitali e il passaggio di un maggior numero di transazioni al self-service di T-Life, la leva operativa migliorerà.

Il management prevede significativi guadagni di efficienza guidati dall'intelligenza artificiale fino al 2027, a sostegno di una maggiore crescita dell'EBITDA rispetto al fatturato.

Il free cash flow rimane un fattore chiave. Con il free cash flow che ha già raggiunto il 25% dei ricavi da servizi, la continua leva operativa e le spese in conto capitale disciplinate sostengono la crescente generazione di cassa. L'accelerazione dei riacquisti amplifica la crescita degli utili per azione, anche se la crescita degli abbonati si riduce.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 352 dollari, che implica un rialzo totale del 61% circa rispetto ai livelli attuali, vicini ai 219 dollari, nei prossimi anni.

La performance nel 2026 sarà trainata dalle aggiunte nette di account postpagati, dalla crescita dell'ARPA tra il 2,5% e il 3%, dall'espansione della banda larga e dalla disciplina dei rendimenti del capitale. Questi fattori influenzano direttamente l'aumento degli utili piuttosto che le attività promozionali a breve termine.

Ai livelli attuali, T-Mobile appare sottovalutata, con un rialzo legato principalmente alla durata degli utili, all'espansione dei margini e alla crescita sostenuta del free cash flow fino al 2026.

Stimare il fair value di una società all'istante (gratis con TIKR)

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>