Statistiche chiave per le azioni SOLS

- Performance da un anno all'altro: 62%

- Intervallo di 52 settimane: da $40 a $84

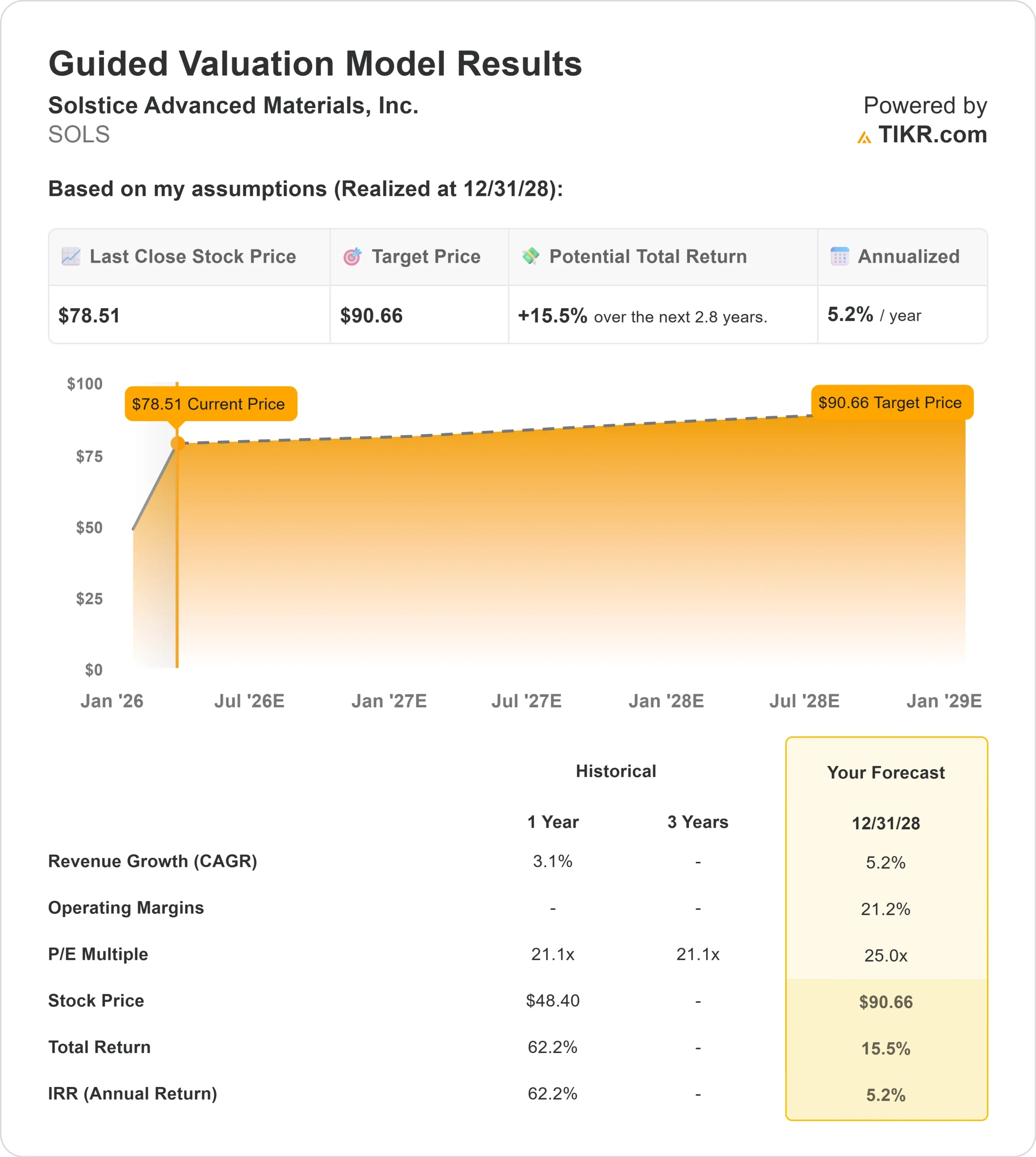

- Prezzo obiettivo del modello di valutazione: $91

- Rialzo implicito: 15,5%.

Valuta i tuoi titoli preferiti come Solstice Advanced Materials con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Solstice Advanced Materials ha registrato un'impennata del 62% da un anno all'altro grazie all'esposizione degli investitori all'espansione dell'energia nucleare, alla domanda di raffreddamento dei centri dati, ai materiali per semiconduttori e alla conversione dei refrigeranti in base alle normative.

Le azioni hanno aperto di recente a 80,05 dollari, in rialzo del 2,8%, e hanno scambiato fino a 83,11 dollari nell'arco della giornata, contro i 74,95 dollari della chiusura precedente, riflettendo un interesse d'acquisto sostenuto dopo gli utili e i commenti della conferenza degli investitori.

Il rally è stato alimentato dalla fiducia nel posizionamento di crescita a lungo termine, nonostante la redditività trimestrale mista.

Mizuho ha alzato l'obiettivo di prezzo a 65 dollari mantenendo un rating neutrale, anche se RBC e Vertical Research hanno aggiornato il titolo e UBS ha fissato un obiettivo di prezzo di 75 dollari, evidenziando un'ampia dispersione nelle valutazioni.

Anche il posizionamento istituzionale si è rafforzato, con Invesco che ha avviato una partecipazione di circa 21,68 milioni di dollari, mentre i mercati delle opzioni hanno visto un'elevata attività con 2.126 contratti put scambiati, circa il 23% in più del volume giornaliero tipico.

I guadagni hanno ulteriormente influenzato il sentiment. La società ha riportato un EPS trimestrale di 0,26 dollari contro una stima di consenso di 0,40 dollari, mentre il fatturato ha battuto le aspettative con 987 milioni di dollari e la guidance EPS per l'intero anno 2026 è stata fissata a 2,45-2,75 dollari.

Il management ha inoltre segnalato i venti contrari a breve termine, tra cui il rientro programmato dei prodotti in prestito, che dovrebbe ridurre le entrate del 2026 di circa 30 milioni di dollari, l'impatto sull'EBITDA di circa 10 milioni di dollari, i costi TSA di circa 30 milioni di dollari e la pressione sui margini del quarto trimestre, che ha portato a un calo del 20% su base annua dell'EBITDA rettificato, oltre a proporre un dividendo trimestrale di 0,075 dollari e a delineare una spesa in conto capitale prevista per il 2026 compresa tra 400 e 425 milioni di dollari.

SOLS è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,2%.

- Margini operativi: 21,2%.

- Multiplo P/E di uscita: 25,0x

Le ipotesi di crescita dei ricavi riflettono un'espansione costante nei settori della conversione nucleare, dei refrigeranti HFO, dei materiali elettronici e delle applicazioni per la difesa, sostenuta dai venti di coda normativi e dalla domanda di data center.

L'espansione della capacità nucleare e un sito esaurito fino al 2030 offrono visibilità a lungo termine, mentre la conversione dei refrigeranti in HFO sostiene una crescita a una cifra media con l'aumento dei volumi del mercato post-vendita.

La crescita dell'elettronica, che comprende un aumento del 19% nel quarto trimestre e il raddoppio della capacità prevista per i target di sputtering, posiziona l'azienda in modo che possa trarre vantaggio dalla domanda di semiconduttori e packaging avanzato.

L'espansione del margine verso il 21,2% presuppone un miglioramento del mix, un maggiore contributo del mercato post-vendita dei refrigeranti, una leva operativa derivante dall'espansione degli impianti e un impiego disciplinato del capitale con un rendimento del capitale investito superiore al 19%.

I venti contrari a breve termine, come la riduzione di 30 milioni di dollari dei ricavi del prestito di prodotti e i costi della TSA, creano una pressione temporanea, ma gli investimenti di capitale da 400 a 425 milioni di dollari nel 2026 sono destinati a segmenti ad alto rendimento che sostengono la redditività strutturale.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 90,66 dollari, che implica un rialzo totale del 15,5% circa in circa 2,8 anni.

Con le azioni già in rialzo del 62% su base annua, i rendimenti futuri dipendono più dall'esecuzione dell'espansione nucleare, dalla crescita della capacità dei semiconduttori e dalla normalizzazione dei margini che dalla sola espansione multipla.

Ai livelli attuali, Solstice Advanced Materials appare modestamente sottovalutata, con una performance per il 2026 probabilmente guidata dall'accelerazione della domanda nucleare, dalla crescita dell'elettronica legata ai data center e dal recupero dei margini del mercato post-vendita dei refrigeranti piuttosto che da una rapida accelerazione della top-line.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Quanto rialzo ha il titolo SOLS da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni Solstice Advanced Materials, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.