Statistiche chiave per il titolo Qualcomm

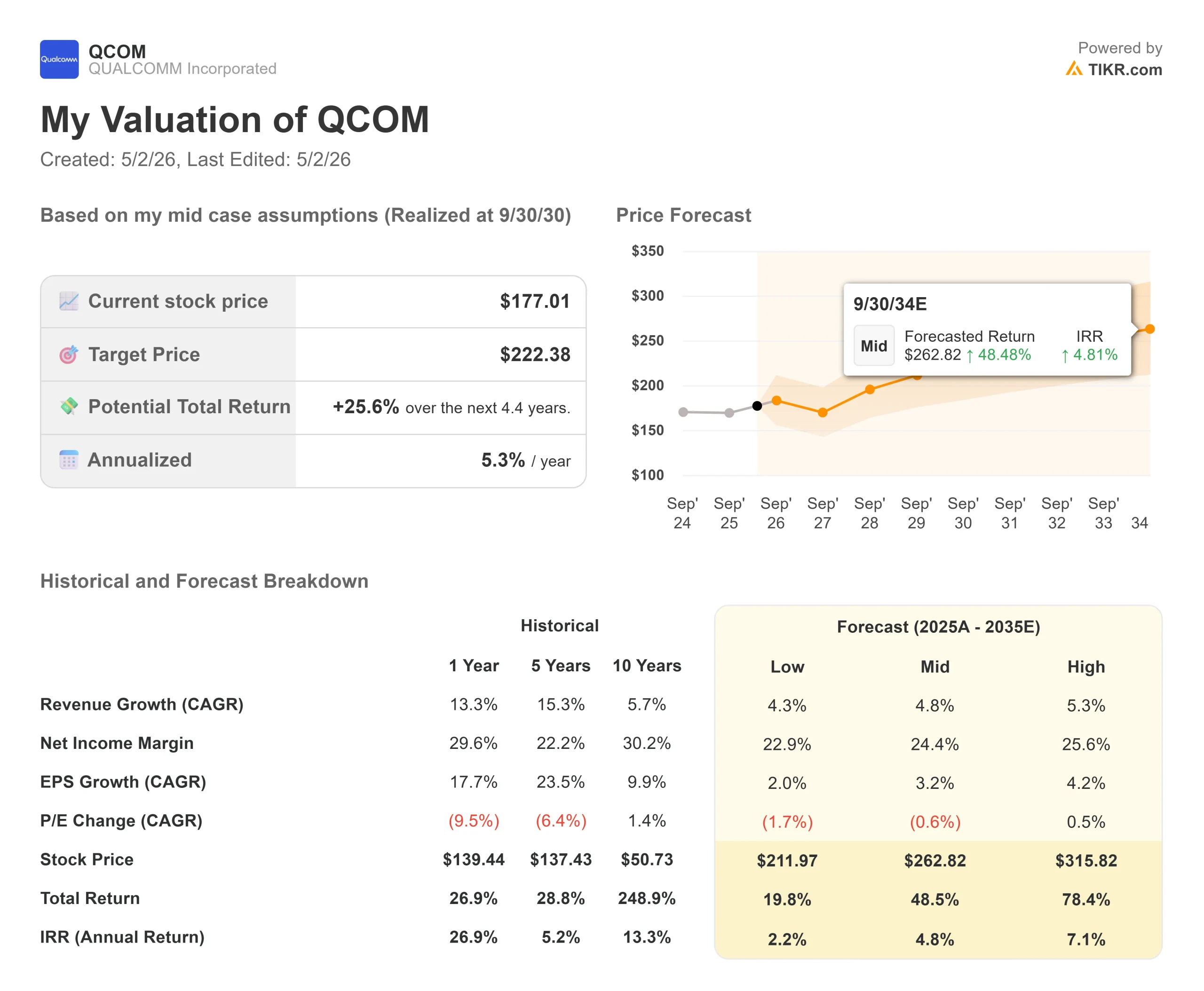

- Prezzo attuale: $177,01

- Prezzo obiettivo (medio): ~$222

- Target di mercato: ~$159

- Rendimento totale potenziale (medio): ~26%

- TIR annualizzato: ~5%/anno

- Reazione degli utili: +15,12% (29 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Qualcomm (QCOM) era già in movimento prima dell'arrivo degli utili. Il 27 aprile, le azioni hanno registrato un'impennata del 13% nelle contrattazioni premarket dopo che l'analista Ming-Chi Kuo di TF International Securities ha riferito che Qualcomm è pronta a collaborare con OpenAI e MediaTek per sviluppare chip di elaborazione per smartphone, con una produzione di massa prevista per il 2028. Nessuna delle tre società ha confermato la notizia, ma ha aggiunto un nuovo livello di crescita potenziale a un titolo che è stato sotto pressione per tutto l'anno.

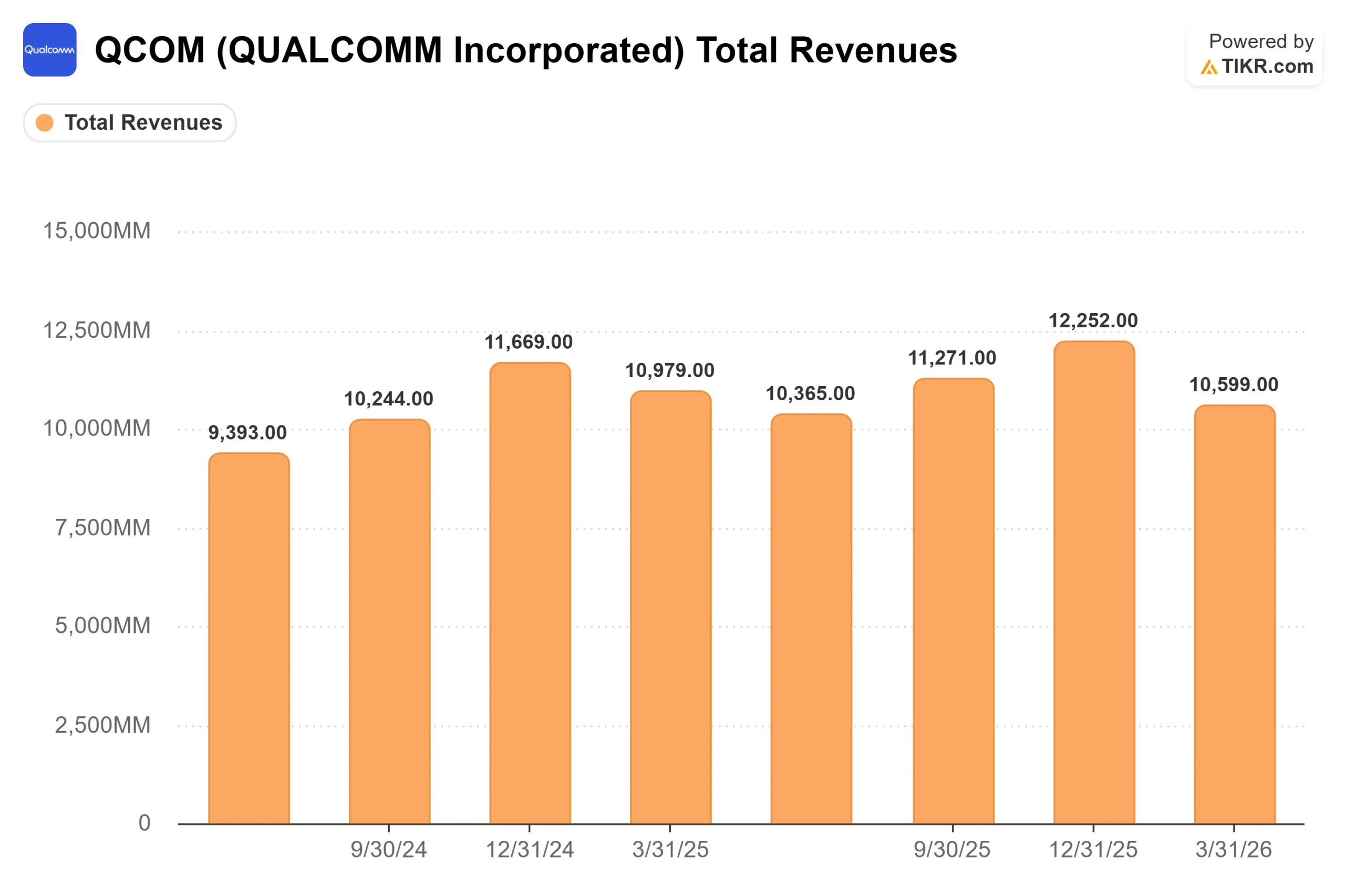

Due giorni dopo, la conferenza stampa sugli utili ha fornito un secondo catalizzatore. Qualcomm ha riportato per il secondo trimestre dell'anno fiscale 2026 un fatturato di 10,6 miliardi di dollari e un EPS non-GAAP di 2,65 dollari, con un EPS che ha raggiunto la fascia alta della guidance e ha battuto le stime di 2,56 dollari, secondo i dati Beats and Misses di TIKR. La previsione di fatturato per il terzo trimestre, pari a 9,2-10 miliardi di dollari, è stata inferiore al consenso e il titolo è inizialmente sceso del 7% dopo l'orario di lavoro.

L'amministratore delegato Cristiano Amon ha poi rivelato che Qualcomm inizierà a fornire silicio personalizzato a un importante hyperscaler entro la fine dell'anno solare. L'annuncio ha spinto il titolo a scendere del 5% nelle contrattazioni after-hours fino a un guadagno massimo del 17%. Alla fine della settimana, QCOM aveva guadagnato circa il 34% nell'ultima settimana e più del 42% nell'ultimo mese.

Le mancate previsioni per il terzo trimestre sono riconducibili a un problema specifico e ciclico. Il direttore finanziario Akash Palkhiwala ha spiegato nel corso della telefonata che i produttori OEM di cellulari cinesi hanno ridotto i piani di produzione e le scorte del canale in risposta all'aumento dei prezzi della memoria, causando a Qualcomm una sostanziale sottovalutazione della domanda dei consumatori.

Palkhiwala ha dichiarato che i ricavi dei telefoni cellulari di QCT provenienti dai clienti cinesi "raggiungeranno il fondo nel terzo trimestre e torneranno a crescere in modo sequenziale nel trimestre successivo". Amon ha dichiarato agli analisti: "Conosciamo il sell-through. Sappiamo come si sta comportando il mercato del sell-through... ci dà una buona idea delle attivazioni e della domanda dei clienti rispetto a ciò che stiamo spedendo". Il calo delle scorte del canale è un problema di tempistica, non un crollo della domanda.

Vedere le stime storiche e prospettiche per le azioni Qualcomm (è gratis!) >>>

Qualcomm è sottovalutata oggi?

A 177,01 dollari, QCOM è ora quotata al di sopra dell'obiettivo medio di circa 159 dollari, secondo TIKR. Dei 36 analisti monitorati, solo 9 la valutano Buy, 1 Outperform, 22 Hold e 4 Underperform o Sell. Si tratta di un consenso cauto che riflette un mercato disposto a riconoscere la storia dei data center ma non ancora pronto a fare un upgrade.

Per quanto riguarda i multipli di valutazione, QCOM è quotata a circa 13,8x NTM EV/EBITDA e 18x NTM P/E, secondo TIKR. A titolo di confronto, Broadcom viene scambiata a circa 24,8x NTM EV/EBITDA e NVIDIA a circa 19x NTM EV/EBITDA, secondo la pagina dei concorrenti di TIKR. Lo sconto di Qualcomm ha senso oggi perché i ricavi dei data center sono attualmente pari a zero. Se il programma di hyperscaler aumenta, il divario si riduce. Se il programma si ferma, il titolo appare costoso a fronte di una base di guadagni per i telefoni cellulari ancora sotto pressione.

Il segmento automobilistico fornisce alla valutazione una solida base. Qualcomm ha superato i 5 miliardi di dollari di fatturato annuo nel secondo trimestre e prevede di uscire dall'anno fiscale 2026 con un fatturato annuo superiore ai 6 miliardi di dollari, secondo quanto dichiarato da Amon durante la telefonata di presentazione degli utili. QCT Automotive è cresciuta del 38% su base annua nel secondo trimestre e il management ha previsto una crescita di circa il 50% su base annua nel terzo trimestre.

La piattaforma Snapdragon Digital Chassis di quinta generazione, che Amon ha descritto come in grado di offrire un "throughput della CPU 3 volte superiore" e "prestazioni della NPU 12 volte superiori" rispetto alla generazione precedente, inizierà le spedizioni commerciali prima della fine dell'anno fiscale. Il segmento IoT, che comprende i PC con intelligenza artificiale, gli occhiali intelligenti e i dispositivi industriali, ha aggiunto 1,7 miliardi di dollari nel secondo trimestre, con un aumento del 9% rispetto all'anno precedente.

Il rischio strutturale che né le vittorie dei data center né i guadagni del settore automobilistico compensano completamente è Apple. Il direttore finanziario Palkhiwala ha confermato durante la telefonata che la quota di Qualcomm nel lancio dell'iPhone di quest'autunno è di circa il 20%, senza alcuna relazione con il prodotto al di là di questo.

UBS ha descritto la situazione di Apple come un vento contrario di 4-5 miliardi di dollari di ricavi annui rispetto al calendario 2026, mentre l'automotive e l'IoT stanno aggiungendo ricavi a un ritmo più lento. La rampa dei data center deve essere significativa per contribuire a colmare questo divario, ed è esattamente ciò che deve dimostrare l'Investor Day del 24 giugno.

Guardate come Qualcomm si comporta rispetto ai suoi colleghi nel TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 177,01 dollari

- Prezzo obiettivo (medio): ~$222

- Rendimento totale potenziale: ~26%

- IRR annualizzato: ~5%/anno

Il modello TIKR mid-case punta a circa 222 dollari per QCOM, il che implica un rendimento totale del 26% circa e un 5% circa annualizzato rispetto al prezzo attuale. Il CAGR dei ricavi, pari a circa il 5%, è sostenuto da due fattori: la prosecuzione del compounding nel settore automobilistico, grazie alla scalabilità delle piattaforme di telai digitali in ADAS a più alto contenuto, e il ciclo di aggiornamento dei dispositivi IoT guidato dall'IA agenziale. L'ancora del margine è QTL, che ha registrato un margine EBT del 72% nel secondo trimestre e genera ricavi da royalty dal portafoglio di brevetti wireless di Qualcomm indipendentemente dalle condizioni del ciclo dei chip. Questa base di licenze è ciò che separa Qualcomm da un'azienda di chip pura in un ciclo negativo.

Il rischio principale del modello è una rampa dei data center più lenta del previsto, che arriva in concomitanza con il calo dei ricavi di Apple. Per quanto riguarda il ritorno di capitale, il free cash flow di Qualcomm nel periodo di riferimento è stato di circa 9,6 miliardi di dollari secondo TIKR, e la società ha restituito 3,7 miliardi di dollari agli azionisti nel solo secondo trimestre attraverso 2,8 miliardi di dollari di riacquisti e 945 milioni di dollari di dividendi, secondo quanto emerso dalla telefonata di presentazione degli utili. Il rendimento da dividendo è del 2,1%, secondo TIKR. Gli investitori non hanno in mano un nome speculativo mentre si sviluppa la tesi dei data center. Si tratta di un franchising che genera liquidità con un'attività di licensing strutturale.

Il modello non prevede una rivalutazione del multiplo. Il prezzo di QCOM è all'incirca quello che ha scambiato storicamente, non quello che avrebbe se i ricavi dei data center aumentassero in modo significativo. Questa opzionalità è ciò che il mercato ha iniziato a valutare questa settimana, e il 24 giugno è il momento in cui il management deve convalidarla.

Conclusione

L'elemento da tenere d'occhio durante l'Investor Day del 24 giugno è se il management fornirà una traiettoria concreta dei ricavi o un numero confermato di clienti per il programma di data center. Secondo UBS, il programma dovrebbe generare circa 10 miliardi di dollari di ricavi per giustificare la reazione del mercato di questa settimana. Si tratta di un grande divario rispetto alle stime attuali e il modo in cui Qualcomm lo affronterà il 24 giugno determinerà la tenuta del titolo al di sopra dei 177 dollari o la restituzione di una parte dei guadagni della settimana.

La tesi in una frase: Qualcomm è un'azienda di semiconduttori che genera liquidità, con un segmento automobilistico in accelerazione e un ingresso nel settore dei data center; il mercato sta valutando in modo ottimistico il titolo, rendendolo equamente valutato se il programma hyperscaler darà risultati, e costoso in caso contrario.

Conviene investire in Qualcomm?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Qualcomm, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Qualcomm insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Qualcomm su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!