Statistiche chiave per Plug Power (PLUG)

- Intervallo di 52 settimane: $0,99 - $4,58

- Prezzo attuale: $3,22 (chiusura del 5 giugno 2026)

- Prezzo obiettivo (medio): ~$3.62

- Cap. di mercato: ~$4,5B

- Ricavi Q1 2026: 163,5 milioni di dollari (+22% anno su anno)

- Margine lordo Q1 2026: (13%) rispetto al (55%) del Q1 2025

- Obiettivo EBITDA Q4 2026: La società ha una guida positiva

- Liquidità totale: 802 milioni di dollari (223 milioni di dollari non vincolati)

Valutate i vostri titoli preferiti come PLUG con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Da -55% a -13%: Cosa significa in realtà il movimento dei margini

Plug Power(PLUG) ha trascorso la maggior parte dell'ultimo decennio chiedendo agli investitori di credere che l'economia dell'idrogeno è in arrivo e che Plug sarà posizionata per catturarla quando arriverà.

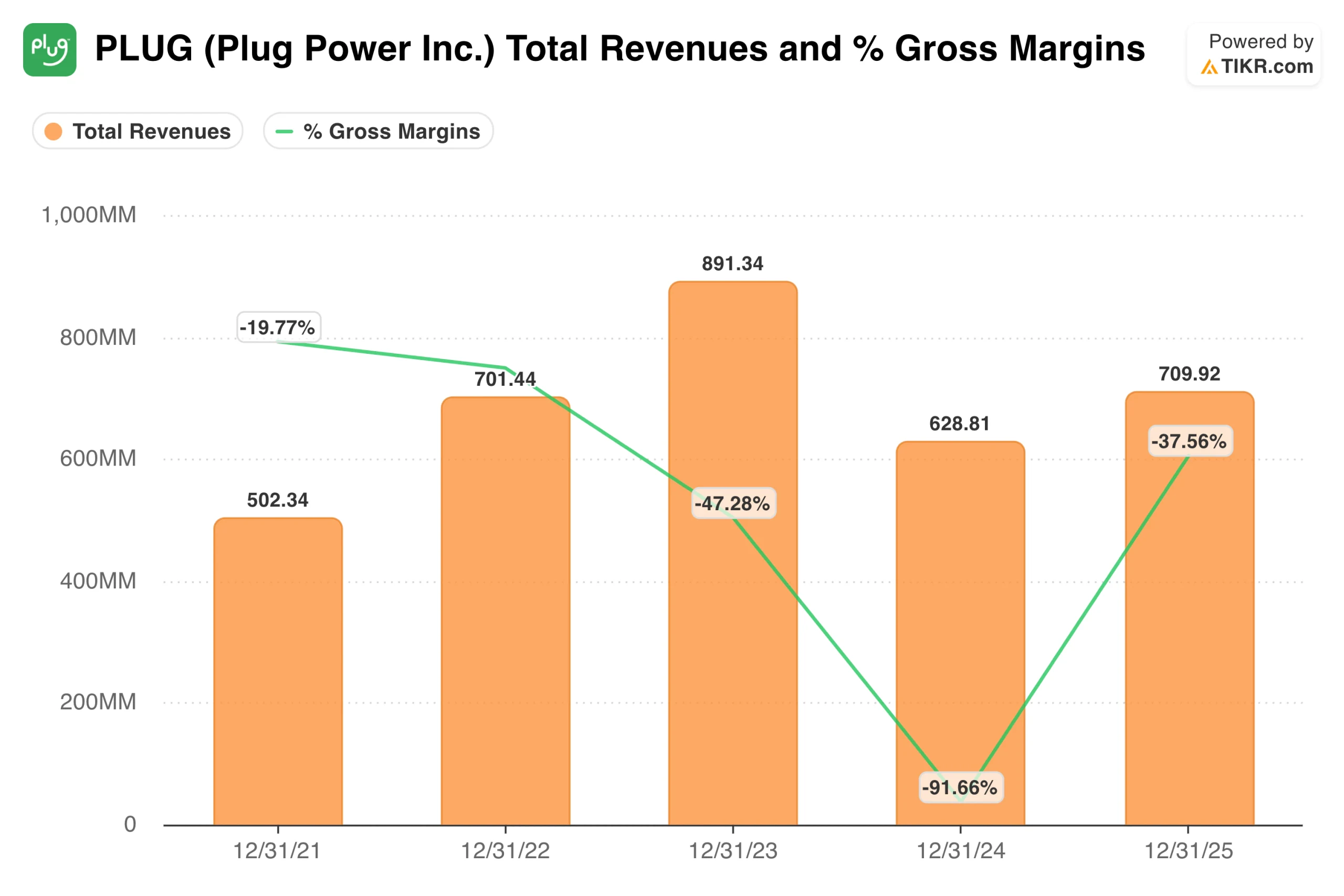

Questa tesi è costata molta pazienza: le perdite operative hanno superato il miliardo di dollari sia nel 2023 che nel 2024, i margini lordi hanno raggiunto il -91% nel 2024 e i ricavi hanno raggiunto un picco di 891 milioni di dollari nel 2023 prima di calare bruscamente l'anno successivo.

I risultati del primo trimestre del 2026 sono i dati più incoraggianti che l'azienda abbia prodotto da qualche tempo a questa parte. Il fatturato è stato di 163,5 milioni di dollari, con un aumento del 22% rispetto all'anno precedente e del 17% rispetto alle stime di consenso.

Ancora più importante, il margine lordo è passato da -55% nel primo trimestre del 2025 a -13% nel primo trimestre del 2026, con un miglioramento di 42 punti in un solo anno. Il direttore finanziario Jose-Luis Crespo ha descritto il trimestre in modo chiaro: "Abbiamo superato le aspettative interne per quanto riguarda i ricavi, abbiamo raggiunto i nostri obiettivi di margine e di EPS e continuiamo a rafforzare la nostra posizione finanziaria".

Il grafico dei ricavi e dei margini lordi racconta una storia pluriennale più completa. I margini sono peggiorati bruscamente fino al 2024, quando i costi di produzione dell'idrogeno hanno superato i costi che Plug poteva richiedere in base ai contratti di servizio a lungo termine, raggiungendo un minimo di -91% prima dell'inizio della ripresa.

Il miglioramento a -37% nel 2025 riflette la rinegoziazione dei contratti, i significativi aumenti di produttività nel settore dei servizi GenDrive e la riduzione della dipendenza dalla rete grazie alla produzione di proprietà. L'ulteriore miglioramento di 24 punti nel primo trimestre del 2026 suggerisce che la riparazione strutturale sta continuando, anziché stabilizzarsi.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni PLUG (è gratis!) >>>.

Esecuzione contro le stime: Un modello che sta finalmente iniziando a cambiare

Una delle frustrazioni persistenti di Plug Power è stato il divario tra le previsioni del management e i risultati effettivi. Questo modello si sta visibilmente modificando negli ultimi trimestri.

Il fatturato ha battuto le aspettative in quattro degli ultimi cinque trimestri, con il primo trimestre del 2026 che è stato il più forte della serie. Anche l'EBITDA ha superato il consenso nel 1° trimestre 2026. Le forti perdite di EBIT nel terzo e quarto trimestre del 2025 sembrano allarmanti a prima vista, ma sono state determinate da oneri di svalutazione non monetari e non da un deterioramento operativo.

L'attività sottostante è migliorata anche se questi oneri hanno pesato sul conto economico. Gli utili del quarto trimestre del 2025 hanno innescato un movimento dei prezzi del 23% in un solo giorno, la prima reazione veramente positiva del mercato a un rapporto sugli utili Plug a memoria d'uomo, e il primo trimestre del 2026 è stato seguito da un ulteriore modesto guadagno.

Il messaggio di due reazioni positive consecutive è che il mercato sta iniziando a prendere sul serio i progressi operativi.

Valore Plug Power istantaneo (gratuito con TIKR) >>>

Cosa la strada sta ancora aspettando di vedere

La comunità degli analisti non ha ancora dichiarato il successo della svolta e i numeri riflettono chiaramente questa posizione. Attualmente sono 16 gli analisti che coprono PLUG, in calo rispetto ai 21 di un anno fa. Le raccomandazioni sono 5 buy, 12 hold e 3 sell, il che riflette la cautela piuttosto che la convinzione.

L'obiettivo medio è di circa 3,62 dollari, a fronte di un prezzo attuale di 3,22 dollari, il che implica un rialzo del 12% circa rispetto ai livelli attuali.

Il calo del numero di analisti è degno di nota di per sé. Piuttosto che guadagnare copertura con il miglioramento della storia operativa, Plug ha perso l'attenzione della ricerca nell'ultimo anno. La situazione potrebbe cambiare rapidamente se il quarto trimestre del 2026 dovesse rispettare l'impegno di un EBITDA positivo, ma per il momento significa che il titolo ha meno sponsor istituzionali di quanti ne avesse a prezzi molto più alti.

L'obiettivo elevato di 7 dollari suggerisce che almeno un analista vede uno scenario in cui il titolo raddoppia circa da qui. Per arrivarci è necessario che l'inflessione della redditività arrivi effettivamente nei tempi previsti.

Su cosa puntano i tori

- L'economia dell'unità si sta riprendendo più velocemente di quanto il mercato abbia previsto. Passare da -91% di margine lordo nel 2024 a -13% nel primo trimestre del 2026 è un cambiamento strutturale sostanziale. Se questa traiettoria continuerà per il resto dell'anno, i margini lordi positivi diventeranno un risultato realistico a breve termine, cambiando materialmente la matematica delle perdite operative e comprimendo la tempistica per raggiungere la positività dell'EBITDA.

- Il settore degli elettrolizzatori aggiunge un secondo fattore di crescita. Plug si è recentemente aggiudicata un premio da 275 MW con H2Open per la progettazione di un impianto di idrogeno verde e ha firmato un accordo vincolante di incentivazione fiscale con l'Uzbekistan. I segmenti della movimentazione dei materiali e degli elettrolizzatori rappresentano insieme una base commerciale più diversificata rispetto a quella che l'azienda aveva due anni fa.

- Un singolo trimestre proficuo cambia l'intera narrazione. Plug non ha mai registrato un trimestre di EBITDA positivo come società pubblica. Raggiungere questa pietra miliare nel quarto trimestre del 2026, come previsto dalla dirigenza, sarebbe la prima prova concreta che il modello aziendale funziona su scala, non solo nelle presentazioni agli investitori. Questo tipo di inflessione ha storicamente guidato un'espansione significativa dei multipli nei nomi in fase di turnaround con entrate reali.

Cosa guardano gli orsi

- La posizione di cassa non vincolata lascia poco margine di errore. Plug ha chiuso il primo trimestre con 802 milioni di dollari di liquidità totale, ma circa 579 milioni di dollari sono vincolati. Il saldo di cassa utilizzabile di circa 223 milioni di dollari significa che qualsiasi slittamento dei tempi di redditività del quarto trimestre 2026 solleva immediatamente domande sulla necessità di ulteriori finanziamenti, probabilmente diluitivi.

- La consistenza dei ricavi non è ancora consolidata. Le entrate annuali hanno raggiunto un picco di 891 milioni di dollari nel 2023, sono scese a 629 milioni di dollari nel 2024 e sono risalite a 710 milioni di dollari nel 2025. Il CAGR triennale dei ricavi è essenzialmente piatto, intorno allo 0,4%. Il tasso di crescita del 22% nel primo trimestre del 2026 è incoraggiante, ma viene da una base depressa e il consenso sul CAGR a due anni si attesta solo intorno al 17%.

- L'opinione pubblica è sempre più scettica, non meno. La copertura degli analisti è scesa da 21 a 16 nell'ultimo anno e la maggior parte delle raccomandazioni rimane "hold". È la posizione di una comunità che ha già sentito la storia della svolta e aspetta che i numeri confermino quanto descritto dal management.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni Plug Power (è gratis!) >>>.

Conviene investire in Plug Power?

Plug Power è una scommessa di svolta con un catalizzatore specifico a breve termine. L'obiettivo positivo di EBITDA per il quarto trimestre 2026 è la tesi in una sola frase. Se Plug ci arriva, il titolo ha un percorso credibile di rialzo, i rating hold iniziano a convertirsi in buy e un'azienda che è stata valutata quasi interamente sul potenziale futuro inizia a ricevere credito per i risultati effettivi.

Se non ci riesce, la posizione di cassa diventa un argomento di conversazione e la storia torna ad essere quella che la maggior parte degli investitori ha già vissuto più di una volta.

Con TIKR si ha accesso ad anni di bilanci storici, alle previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, all'andamento dei multipli di valutazione nel tempo e alla tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Plug Power insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate i titoli in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!