Statistiche chiave per le azioni Pfizer

- Intervallo di 52 settimane: da $23 a $29

- Prezzo attuale: $26

- Obiettivo medio: 29 dollari

- Obiettivo alto: 36 dollari

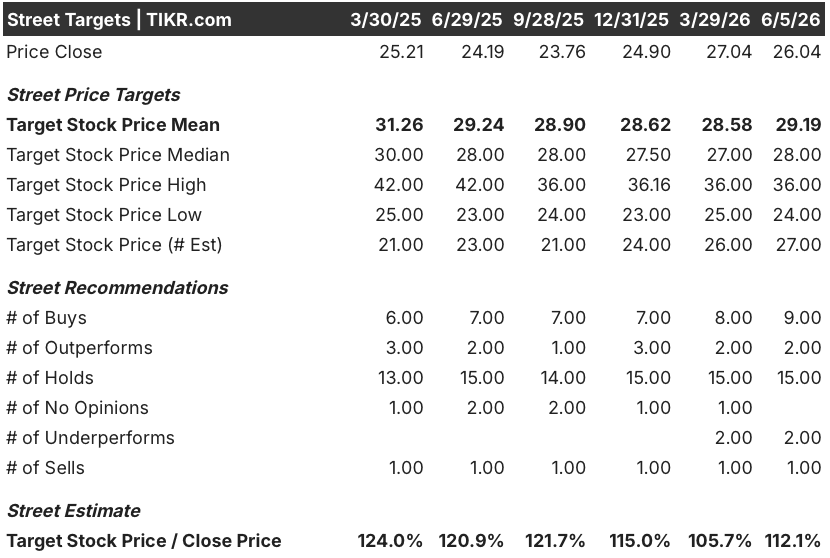

- Consenso degli analisti: 9 Buy, 2 Outperform, 15 Holds, 2 Underperform, 1 Sell

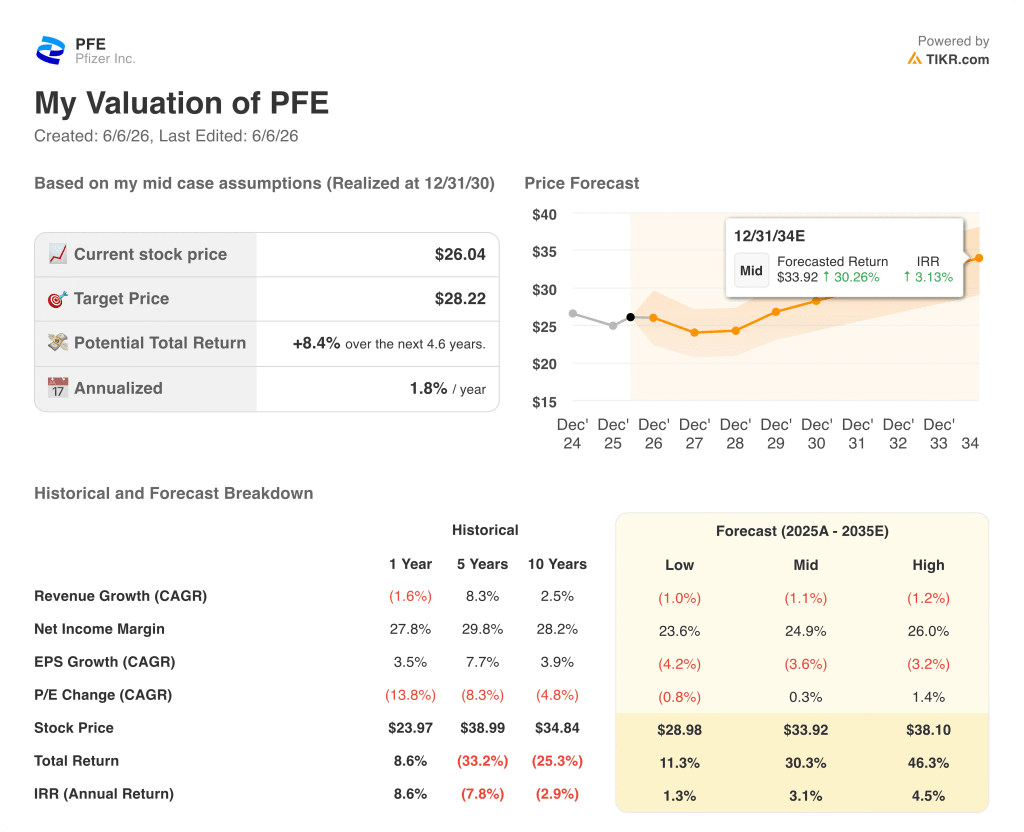

- Obiettivo del modello TIKR (dicembre 2030): $28

Il titolo Pfizer batte le stime del 1° trimestre, ma l'accordo sul Vyndamax è la storia più importante

Pfizer Inc.(PFE) ha chiuso il primo trimestre del 2026 con un risultato superiore alle attese, registrando un fatturato di 14,45 miliardi di dollari contro le aspettative di consenso di circa 13,79 miliardi di dollari, e l'amministratore delegato Albert Bourla si è presentato giorni dopo alla Jefferies Global Healthcare Conference con una tabella di marcia per la crescita a lungo termine più chiara di quella che l'azienda ha avuto negli ultimi anni.

La notizia è stata reale.

Eliquis, l'anticoagulante di Pfizer commercializzato insieme a Bristol Myers Squibb, ha generato circa 2,17 miliardi di dollari nel trimestre, ben oltre i circa 1,76 miliardi di dollari attesi dagli analisti.

L'EPS rettificato è stato di 0,75 dollari per il trimestre, superando il consenso di 0,72 dollari.

Ma lo sviluppo più importante per le azioni Pfizer nei prossimi anni non è apparso affatto nel conto economico.

Pfizer ha risolto le controversie per violazione di brevetto con tre produttori di farmaci generici per il Vyndamax, il suo farmaco di punta per il cuore, bloccando di fatto l'ingresso sul mercato di una concorrenza più economica fino alla metà del 2031, circa due anni e mezzo dopo rispetto a quanto previsto dal mercato.

Bourla ha dichiarato che l'accordo ha "il potenziale per cambiare significativamente il profilo di crescita dell'azienda dopo il 2028" e ha indicato un obiettivo specifico: a partire dal 2029, Pfizer prevede di entrare in un periodo quinquennale di CAGR dei ricavi a una sola cifra.

Vyndamax ha generato circa 1,6 miliardi di dollari solo nel primo trimestre e, con l'esclusiva ora assicurata, il quadro dei flussi di cassa al di là del calo del LOE è significativamente diverso rispetto a prima di aprile.

Poco dopo è arrivata un'altra vittoria legale: un tribunale belga ha stabilito che la Polonia e la Romania devono accettare circa 1,9 miliardi di euro di contratti Comirnaty, una decisione che il management ha definito positiva per i futuri EPS e flussi di cassa.

Sul fronte dell'oncologia, l'acquisizione di Seagen da parte di Pfizer ha continuato a dare risultati, con i prodotti Seagen che hanno registrato una crescita dei ricavi operativi di circa il 20% nel 1° trimestre, guidati da Padcev, la terapia per il cancro alla vescica che Bourla ha descritto a Jefferies come in grado di cambiare le vite umane "più che raddoppiando" la sopravvivenza.

Pfizer ha inoltre ottenuto dalla cinese Innovent Biologics i diritti esclusivi globali per 12 programmi oncologici in fase iniziale in un accordo del valore di circa 10,5 miliardi di dollari, approfondendo la sua pipeline di ADC e anticorpi multispecifici in una mossa coerente con la strategia illustrata da Bourla alla conferenza Jeffries Global Healthcare: "Voglio convertire la maggior parte dei tumori in malattie croniche".

A metà anno si avvicina un evento binario fondamentale: I dati di Fase III di SV, l'ADC di Pfizer mirato all'integrina beta-6, nel carcinoma polmonare non squamoso di seconda linea contro il docetaxel - il più grande mercato oncologico del mondo, con oltre 250.000 nuovi casi diagnosticati ogni anno negli Stati Uniti.

Perché gli analisti tengono il titolo Pfizer a sconto e cosa servirebbe per cambiare le cose

La comunità degli analisti è divisa e la divisione è strutturale.

Su 29 analisti che coprono il titolo Pfizer, 9 lo valutano Buy (acquistare), 2 Outperform (sovraperformare), 15 Hold (mantenere), 2 Underperform (sottoperformare) e 1 Sell (vendere), con un obiettivo medio di circa 29 dollari e un obiettivo massimo di circa 36 dollari.

Questa distribuzione con un forte hold riflette una vera e propria tensione di tesi: i venti contrari al LOE da qui al 2028 sono visibili, ma la pista di recupero dal 2029 in poi dipende da eventi binari della pipeline che non si sono ancora risolti.

Come ha detto Trung Huynh, analista di RBC Capital, dopo la stampa del 1° trimestre: "La battuta acquista credibilità e dovrebbe fornire un supporto a breve termine... ma Pfizer rimane una storia di catalizzatori, non di utili".

L'attuale traiettoria delle stime riflette direttamente questa cautela.

L'EBITDA del 1° trimestre 2026 si è attestato a circa 7,17 miliardi di dollari, ma il consenso prevede un minimo nel 2° trimestre 2026 a circa 5,96 miliardi di dollari, prima di risalire a circa 7,20 miliardi di dollari nel 3° trimestre 2026, con margini EBITDA che oscillano tra il 41% e il 45% circa in questi trimestri.

Guardando a un anno più in là, l'EBITDA del 1° trimestre 2027 è previsto a circa 5,33 miliardi di dollari, riflettendo la continua pressione sui LOE dovuta al declino dei franchise più vecchi - una chiara illustrazione del motivo per cui esiste un consenso di tipo hold.

Il quadro dei ricavi a breve termine rafforza la stessa narrazione: I ricavi effettivi del 1° trimestre 2026, pari a 14,45 miliardi di dollari, sono seguiti da un calo stimato a circa 14,41 miliardi di dollari nel 2° trimestre 2026, con una ripresa stagionale a circa 16,15 miliardi di dollari nel 3° trimestre 2026, prima di diminuire nuovamente a circa 13,30 miliardi di dollari nel 1° trimestre 2027.

I tori - Jefferies, con un target di 35 dollari, guida il caso costruttivo - sostengono che il mercato sta pagando troppo per il noto negativo (LOE), mentre sottovaluta l'opzionalità della pipeline post-2028 che l'accordo Vyndamax ha ora parzialmente de-rischiato.

Gli orsi sottolineano il decadimento del franchise di COVID: Le vendite di Comirnaty nel 1° trimestre 2026 sono state di 232 milioni di dollari, con un calo di circa il 59% rispetto all'anno precedente, al di sotto delle aspettative di circa 434 milioni di dollari.

Cosa potrebbe cambiare la distribuzione del consenso? I dati positivi di SV di Fase III nel cancro al polmone a metà anno sarebbero il catalizzatore più evidente, dando a Wall Street la prova concreta che la pipeline di ADC di Seagen si estende oltre Padcev nel più grande mercato oncologico del mondo.

L'accordo su Vyndamax ha già ridotto l'esposizione al LOE, che in precedenza il management aveva definito di circa 17 miliardi di dollari fino al 2030, a circa 14-15 miliardi di dollari, riducendo in modo significativo lo scoglio.

A circa 26 dollari, il titolo Pfizer viene scambiato con uno sconto significativo rispetto alla media di circa 29 dollari e ai massimi di circa 36 dollari. Considerando l'estensione dell'accordo Vyndamax, lo slancio commerciale di Seagen e il quadro concreto di CAGR che il management si è impegnato a realizzare pubblicamente, PFE è valutata per il periodo di crisi che sta attraversando piuttosto che per la ripresa verso cui si sta costruendo, rendendo il titolo sottovalutato ai livelli attuali rispetto alla visibilità che l'azienda ha ora sulla crescita post-2028.

Il titolo Pfizer è sottovalutato? Il caso base di 28 dollari di TIKR e i requisiti di ogni scenario

Il modello di TIKR per il caso medio valuta il titolo Pfizer a circa 28 dollari, che rappresenta un rendimento totale di circa il 30% dai livelli attuali fino a dicembre 2030, o un IRR annualizzato di circa il 3%.

Il caso intermedio non è una storia di ripresa, ma di stabilizzazione.

Il modello di TIKR prevede un calo dei ricavi pari a circa l'1% CAGR fino al 2035, con margini di utile netto che si mantengono nella fascia media degli anni '20, e un calo dell'EPS pari a circa il 4% CAGR, in quanto gli anni di LOE comprimono gli utili.

La scomposizione dello scenario rivela dove si trova la vera asimmetria.

Nello scenario basso, TIKR valuta il titolo Pfizer a circa 29 dollari entro il dicembre 2030 - un rendimento totale di circa l'11%, ovvero circa l'1% all'anno, essenzialmente uno scenario di dividendo più stabilità con la pipeline che fornisce poco valore incrementale.

Nel caso intermedio, l'obiettivo si sposta a circa 34 dollari entro il dicembre 2030, con un rendimento totale di circa il 30%, il che implica che un portafoglio commerciale stabilizzato, una crescita continua di Seagen e un'esecuzione parziale della pipeline sono sufficienti per rivalutare il titolo in modo modesto anche senza un blockbuster SV.

Nel caso più elevato, TIKR valuta il titolo Pfizer a circa 38 dollari entro il dicembre 2030, con un rendimento totale di circa il 46%, o circa il 5% annualizzato - uno scenario che probabilmente richiede che SV fornisca un risultato positivo nel tumore del polmone di seconda linea, una continua penetrazione di Padcev nel tumore della vescica muscolo-invasivo, oltre l'attuale quota di mercato di circa 50 milioni di dollari nella malattia metastatica, e un significativo guadagno iniziale in termini di obesità dalla piattaforma Metsera prima della prima approvazione del 2028.

Lo spread medio-alto è di circa 4 dollari per azione di prezzo obiettivo entro il 2030: non una rivalutazione drammatica, ma significativa data la valutazione di partenza.

Ciò che gli scenari non colgono appieno è la coda di Vyndamax: un farmaco da oltre 6 miliardi di dollari di ricavi annui che ora si protrae fino alla metà del 2031 invece che all'inizio-metà del 2029 amplia la finestra di generazione di cassa in modo tale da sostenere direttamente il dividendo, la riduzione della leva finanziaria rispetto all'attuale rapporto di leva di circa 2,8x e la futura capacità di sviluppo del business (attualmente di circa 7 miliardi di dollari).

Il dividendo annuale di circa 0,43 dollari a trimestre - circa 1,72 dollari annualizzati - rende circa il 7% sul prezzo attuale, una soglia minima che limita i ribassi per i detentori orientati al reddito anche nel caso più basso.

La questione centrale degli scenari è la tempistica: gli anni del LOE fino al 2028 sono notoriamente negativi. Il caso intermedio del modello chiede solo che Pfizer esegua ciò che ha già acquisito, regolato e guidato. Se SV si aggiunge a questo, l'ipotesi alta diventa accessibile da un punto di partenza conservativo.

Il titolo Pfizer è da comprare nel 2026?

Su 29 analisti che coprono PFE, 9 la valutano Buy o equivalente, mentre 15 Hold. L'obiettivo medio di mercato è di circa 29 dollari, il che implica un rialzo del 12% circa rispetto al prezzo attuale di circa 26 dollari.

La tesi del toro si basa sull'accordo per l'estensione dell'esclusività di Vyndamax fino alla metà del 2031, sullo slancio dell'oncologia di Seagen e sui dati di Fase III di metà anno del programma SV per il cancro al polmone.

L'ipotesi ribassista punta su venti contrari al LOE fino al 2028 e sul decadimento del franchise di COVID.

Il titolo è meglio caratterizzato come un value play catalizzato piuttosto che come una storia di crescita a breve termine.

Qual è l'obiettivo di prezzo per il titolo Pfizer?

L'obiettivo medio della Borsa è di circa 29 dollari, con un obiettivo massimo di circa 36 dollari.

Il modello mid-case di TIKR valuta il titolo Pfizer a circa 28 dollari fino a dicembre 2030, con un rendimento totale di circa il 30% nel periodo. L'ipotesi alta di TIKR raggiunge circa 38 dollari, a seconda dell'esecuzione della pipeline, compresa la lettura del tumore polmonare SV.

Conviene investire in Pfizer Inc.

L'unico modo per saperlo davvero è quello di esaminare personalmente i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Pfizer Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Pfizer Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PFE su TIKR gratuitamente →