Statistiche chiave per il titolo MCO

- Performance della scorsa settimana: In consolidamento

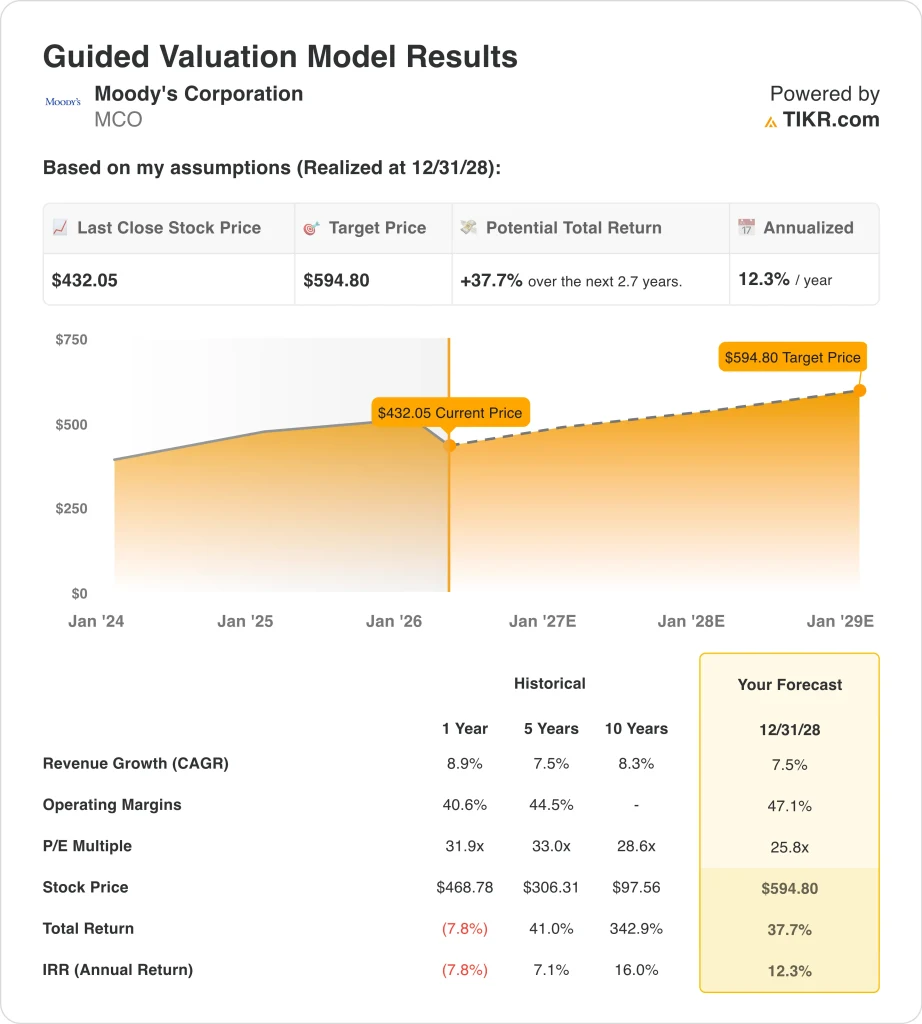

- Intervallo di 52 settimane: da $379 a $547

- Prezzo obiettivo del modello di valutazione: $595

- Rialzo implicito: 37,7% in 2,7 anni

Valuta i tuoi titoli preferiti come MCO con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Moody's Corporation (MCO) ha registrato un aumento dello 0,9% la scorsa settimana, ma la storia più importante è che le azioni hanno cercato di stabilizzarsi dopo un forte calo nel 2026. Durante la settimana non ci sono stati titoli negativi specifici per l'azienda, quindi il movimento è sembrato più legato a oscillazioni di mercato più ampie che a un cambiamento nei fondamentali di Moody's.

Il 24 marzo le azioni statunitensi sono scese a causa dell'aumento dei prezzi del petrolio, dei rendimenti dei Treasury e delle tensioni in Medio Oriente, e quel giorno anche Moody's è scesa insieme ad altri nomi di dati finanziari.

Allo stesso tempo, gli investitori stanno ancora scambiando Moody's con le prospettive fornite a febbraio. La società ha riportato un EPS rettificato per il quarto trimestre di 3,64 dollari, superiore ai 3,42 dollari del consenso degli analisti, e ha indicato un EPS rettificato per il 2026 compreso tra 16,40 e 17,00 dollari. Secondo la Reuters, il titolo ha registrato un balzo di oltre il 6% dopo la notizia, perché il management ha anche respinto i timori che l'intelligenza artificiale possa erodere l'attività.

Questo è importante perché Moody's ha due motori. Moody's Investors Service è l'attività di rating, che trae vantaggio quando le aziende emettono più debito, mentre Moody's Analytics vende software, dati e strumenti di rischio che generano maggiori entrate ricorrenti. L'amministratore delegato Rob Fauber ha dichiarato che il 2025 è stato un "anno record" e che Moody's entra nel 2026 "ben posizionata e fiduciosa nelle opportunità future".

Il movimento tranquillo della scorsa settimana riflette probabilmente un equilibrio di forze. La volatilità macroeconomica e l'aumento dei rendimenti possono mettere sotto pressione i multipli di valutazione nel breve periodo, ma Moody's ha ancora il sostegno di emissioni sane, della crescita del credito privato e della forte domanda di analisi. Con il prossimo rapporto sugli utili previsto per il 21 aprile, gli investitori sembrano attendere un nuovo dato piuttosto che fare una grande scommessa direzionale ora.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per MCO (è gratis) >>>.

Il titolo MCO è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 7,5%.

- Margini operativi: 47.1%

- Multiplo P/E di uscita: 25,8x

Sulla base di questi input, il modello stima un prezzo obiettivo di 594,80 dollari, che implica un rialzo totale del 37,7% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 12,3% nei prossimi 2,7 anni.

Moody's non sembra a buon mercato ai multipli attuali, ma il modello indica comunque un ragionevole rendimento a lungo termine. Il titolo viene scambiato a circa 31,6x gli utili LTM e 10,6x l'EV/revenue LTM, mentre il modello di valutazione ipotizza un P/E di uscita inferiore a 25,8x. Ciò significa che parte del rendimento deriva dalla crescita degli utili e dall'espansione dei margini piuttosto che dall'espansione del multiplo.

Il profilo operativo contribuisce a spiegare perché il mercato attribuisce a Moody's un premio. Nel 2025, il fatturato è aumentato dell'8,9% a 7,7 miliardi di dollari, l'utile operativo è cresciuto del 16,3% a 3,5 miliardi di dollari e il margine EBIT LTM ha raggiunto il 44,9%. Anche il flusso di cassa libero è stato forte, con circa 2,6 miliardi di dollari, a sostegno dei riacquisti e della crescita dei dividendi.

Anche i fattori di business sono chiari. Moody's ha dichiarato di aver valutato un debito record di 6,6 trilioni di dollari nel 2025 e i ricavi del credito privato nel MIS sono cresciuti di quasi il 60%. Per quanto riguarda l'analisi, il management ha dichiarato che la domanda dei clienti rimane forte perché le esigenze di finanziamento, le richieste di conformità e la complessità del rischio sono in aumento.

La questione principale della valutazione si concentra quindi sulla durata. Se i ricavi aumentano vicino al 7,5% e i margini si spostano verso il 47,1%, il titolo può giustificare un fair value più elevato anche con un multiplo di uscita più basso. Ma poiché Moody's è ancora un nome di qualità superiore nel campo dei dati finanziari, le azioni possono rimanere sensibili agli shock dei tassi e alle oscillazioni del sentiment degli emittenti.

Cosa spinge il titolo MCO MCO in futuro?

Il prossimo importante catalizzatore è rappresentato dai risultati del primo trimestre, il 21 aprile. Gli investitori si concentreranno sul fatto che le emissioni siano rimaste sane in un mercato obbligazionario più volatile e che la crescita degli analisti sia rimasta resistente. Il 14 aprile si terrà inoltre l'assemblea annuale della società, che potrebbe fornire ulteriori commenti sull'allocazione del capitale e sulla governance.

L'attività del mercato obbligazionario rimane uno dei fattori più importanti. Moody's ha dichiarato di prevedere che le emissioni totali nel 2026 aumenteranno a un ritmo a una sola cifra, con un aumento del 40%-45% delle emissioni di M&A finanziate dal debito. Questa previsione include anche la continuazione delle emissioni da parte degli hyperscaler e dei data center guidati dall'intelligenza artificiale, che sono diventati un significativo vento di coda per l'attività di rating.

Il management prevede inoltre una solida esecuzione a livello aziendale. Moody's ha previsto una crescita dei ricavi a una sola cifra nel 2026, un margine operativo rettificato compreso tra il 52% e il 53%, un flusso di cassa libero compreso tra 2,8 e 3 miliardi di dollari e circa 2 miliardi di dollari di riacquisti di azioni.

L'amministratore delegato Rob Fauber ha dichiarato che Moody's sta inserendo nei flussi di lavoro dei clienti una "intelligence contestuale e di livello decisionale", che è il modo in cui il management vuole che i suoi dati e modelli vengano utilizzati direttamente nelle decisioni quotidiane dei clienti.

Un altro fattore è il posizionamento competitivo. Moody's ha sostenuto che l'IA è più un fattore abilitante che una minaccia, perché i suoi dati proprietari, le sue metodologie e la sua posizione normativa sono difficili da replicare. Se l'emissione di debito, il credito privato e la domanda di analisi si manterranno in buona salute, gli investitori potrebbero concentrarsi maggiormente sulla durata degli utili piuttosto che sul rumore macro che ha mosso il titolo la scorsa settimana.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Conviene investire in Moody's Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a MCO, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire MCO insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare il titolo Moody's azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!