Statistiche chiave per il titolo NCLH

- Performance della scorsa settimana: -12,7%

- Intervallo di 52 settimane: $14 - $27

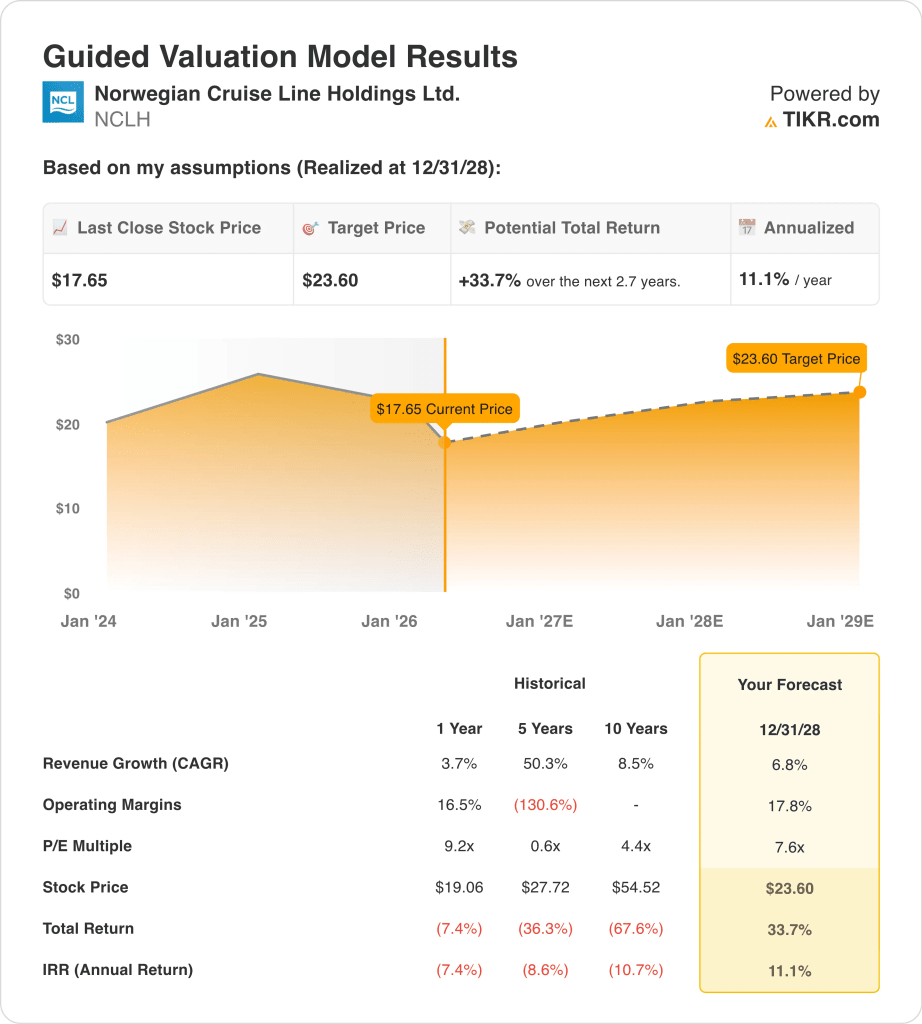

- Prezzo obiettivo del modello di valutazione: $24

- Rialzo implicito: 33,7% su 2,7 anni

Valuta i tuoi titoli preferiti come NCLH con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Norwegian Cruise Line Holdings (NCLH) è sceso del 12,7% la scorsa settimana, poiché gli investitori si sono concentrati su due pressioni contemporaneamente. Il 27 marzo la società ha annunciato un'importante revisione del consiglio di amministrazione dopo aver raggiunto un accordo di collaborazione con Elliott Investment Management. Ma il titolo è rimasto sotto pressione perché gli investitori hanno dovuto fare i conti anche con l'aumento dei costi del carburante e con una configurazione più morbida per il 2026.

I cambiamenti nel consiglio di amministrazione sono stati significativi. Norwegian Cruise ha dichiarato che aggiungerà cinque nuovi amministratori indipendenti, l'amministratore delegato John Chidsey diventerà presidente e quattro amministratori si dimetteranno a partire dal 31 marzo. Secondo Reuters, Elliott ha acquisito una quota di oltre il 10%, ha spinto per i cambiamenti ed è diventato il maggiore azionista della compagnia.

Tuttavia, le novità in materia di governance non hanno cancellato l'ostacolo macro. Il 16 marzo Reuters ha riportato che i prezzi del petrolio sono aumentati di oltre il 35% dall'inizio del conflitto in Iran e che il Brent ha superato i 100 dollari al barile. Questo dato è importante per gli operatori di crociere, perché il carburante è uno dei principali costi operativi, quindi l'aumento dei prezzi del petrolio può mettere rapidamente sotto pressione i margini.

I titoli del settore hanno aumentato la pressione alla fine della settimana. Carnival ha tagliato le sue previsioni di profitto annuale perché l'aumento dei costi del carburante stava pesando sui margini, anche se le prenotazioni sono rimaste forti. Ciò ha rafforzato le preoccupazioni che già gravavano su Norwegian dopo la relazione sugli utili del 2 marzo, in cui i dirigenti hanno segnalato l'incertezza dei costi del carburante, la pressione della domanda e una previsione di profitto per il 2026 molto contenuta.

Vedi le previsioni di crescita e gli obiettivi di prezzo degli analisti per NCLH (è gratis) >>>.

Il titolo NCLH è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,8%.

- Margini operativi: 17.8%

- Multiplo P/E di uscita: 7,6x

Sulla base di questi input, il modello stima un prezzo obiettivo di 24 dollari, che implica un rialzo totale del 33,7% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato dell'11,1% nei prossimi 2,7 anni.

Il caso di valutazione sembra ragionevole, ma non è a basso rischio. Un rendimento annualizzato dell'11,1% è abbastanza interessante da essere importante, ma dipende dalla capacità di Norwegian di realizzare guadagni sui margini, pur con una forte leva finanziaria. La società ha ancora circa 15,3 miliardi di dollari di debito netto e questo rende il titolo sensibile all'andamento delle prenotazioni, ai costi del carburante e all'esecuzione.

Norwegian Cruise è chiaramente migliorata dopo la pandemia e questo sostiene parte della valutazione. I ricavi sono aumentati del 3,7% a 9,8 miliardi di dollari nel 2025, il margine lordo è migliorato al 42,6% e il margine EBIT ha raggiunto il 15,9%. L'EBITDA rettificato è aumentato dell'11% a 2,73 miliardi di dollari, il che dimostra che la flotta sta producendo una migliore spesa a bordo e una migliore economia dei biglietti anche in un contesto più difficile.

Ma il mercato sta anche scontando i problemi reali. L'utile netto GAAP è sceso a 423 milioni di dollari nel 2025 da 910 milioni di dollari nel 2024 e il fatturato del quarto trimestre, pari a 2,24 miliardi di dollari, ha mancato le stime degli analisti, secondo Reuters. Inoltre, l'azienda è entrata nel 2026 con una guidance di rendimento netto piatta e ha dichiarato di operare in un "contesto di pressione" dopo errori di esecuzione commerciale.

Questo mix spiega perché il titolo può sembrare poco costoso e rimanere comunque volatile. Norwegian è quotata molto al di sotto dei suoi massimi di 52 settimane, ma presenta anche un rischio di bilancio molto più elevato rispetto alle compagnie di viaggio con asset leggeri. Reuters ha notato che il titolo è sceso di quasi il 30% negli ultimi cinque anni, mentre Royal Caribbean ha registrato un'impennata del 211%, quindi gli investitori vogliono ancora la prova che questa svolta possa colmare il divario.

Cosa spinge il titolo NCLH NCLH in futuro?

Il prossimo motore è l'esecuzione della domanda e dei prezzi. Nei risultati del 2 marzo, la società ha dichiarato che il rendimento netto al 2026, a valuta costante, dovrebbe essere circa piatto, mentre il rendimento netto al 1° trimestre dovrebbe diminuire dell'1,6%. Il management ha attribuito parte di questa debolezza a un aumento del 40% su base annua della capacità dei Caraibi e a uno squilibrio tra la strategia commerciale e la distribuzione.

Anche il carburante rimarrà al centro dell'attenzione. Norwegian ha dichiarato a Reuters che sta monitorando attentamente la situazione in Medio Oriente e che al momento non si aspetta impatti di percorso, ma i dirigenti hanno anche detto che l'effetto a lungo termine sui costi del carburante rimane incerto. Questo è importante perché, anche se la domanda dovesse reggere, un aumento del costo del carburante potrebbe limitare la crescita degli utili e rallentare la riduzione della leva finanziaria.

Il management sta anche cercando di migliorare l'attività sottostante. Mark Kempa, direttore finanziario, ha dichiarato: "Le nostre priorità per il 2026 sono incentrate sul miglioramento della performance finanziaria, sull'esecuzione complessiva e sulla riduzione della leva finanziaria netta". L'azienda prevede per il 2026 un EBITDA rettificato di circa 2,95 miliardi di dollari, un EPS rettificato di 2,38 dollari e un leverage netto di fine anno di circa 5,2x.

Sotto il rumore ci sono ancora alcuni segnali costruttivi. Norwegian ha dichiarato che l'occupazione nel 2026 dovrebbe raggiungere il 105,7% rispetto al 103,5% del 2025 e che la domanda è stata particolarmente forte nei suoi marchi di lusso. Oceania Sonata ha registrato prenotazioni record all'apertura e Regent ha registrato il mese di gennaio con le prenotazioni più forti di sempre, quindi la domanda chiave è se questa forza possa superare la volatilità del carburante e la più ampia cautela dei consumatori.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Conviene investire in Norwegian Cruise Line Holdings Ltd.?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate NCLH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire NCLH insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Norwegian Cruise Line su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!