Statistiche chiave per il titolo LeMaitre Vascular

- Performance dell'ultima settimana: +16.4%

- Intervallo di 52 settimane: da $71,4 a $115,3

- Prezzo attuale: $106,4

Che cosa è successo?

La decisione diLeMaitre Vascular di triplicare la stima del mercato totale indirizzabile dell'Artegraft, portandola a 30 milioni di dollari, il 25 febbraio scorso, ha trasformato l'azienda da operatore di strumenti vascolari tradizionali a produttore di composti biologici, con azioni che ora vengono scambiate a 106,41 dollari.

Nella stessa telefonata di presentazione degli utili, il fatturato del quarto trimestre è stato battuto di 64,5 milioni di dollari contro un consenso di 62,8 milioni di dollari, mentre il management ha autorizzato un programma di riacquisto di azioni per 100 milioni di dollari e ha aumentato il dividendo trimestrale del 25% a 0,25 dollari per azione.

Al di sotto del risultato principale, l'utile operativo del quarto trimestre è salito del 47% a 18,8 milioni di dollari grazie all'aumento del margine lordo di 240 punti base al 71,7%, alimentato da un aumento dei prezzi misti dell'8,3% che i clienti degli ospedali hanno accettato senza problemi a partire dal 1° gennaio.

Oltre alla crescita, il fatturato di OUS Artegraft ha raggiunto i 4 milioni di dollari per l'intero anno 2025, raddoppiando l'aspettativa iniziale di 2 milioni di dollari del management, con una previsione per il 2026 di 10 milioni di dollari grazie all'accelerazione del lancio nell'Europa meridionale e settentrionale.

Il presidente e amministratore delegato George LeMaitre ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre, che "il 2025 è stato un altro anno di leva operativa per LeMaitre, le vendite sono aumentate del 14% e il reddito operativo del 30", mentre la società si appresta a partecipare a cinque conferenze per gli investitori a marzo, da Leerink Partners il 10 marzo a ROTH il 22 marzo.

Guardando più lontano, la combinazione di espansione diretta in un 32° mercato in Polonia, una posizione di cassa di 359 milioni di dollari e una pipeline attiva di acquisizioni che punta a 22 candidati alla chirurgia vascolare e cardiaca aperta, consente all'azienda di ottenere una crescita organica ben superiore al 12% previsto per il 2026.

L'opinione di Wall Street sul titolo LMAT

La vittoria degli utili del quarto trimestre rafforza direttamente la traiettoria dei ricavi di LeMaitre, con una crescita organica delle vendite del 12% e una crescita del reddito operativo rettificato del 21% per l'intero anno 2026.

Il caso fondamentale è altrettanto convincente: L'EPS è previsto in crescita del 14,5% a 2,89 dollari nel 2026, mentre i margini EBITDA dovrebbero crescere al 31,8% dal 29,8% del 2025.

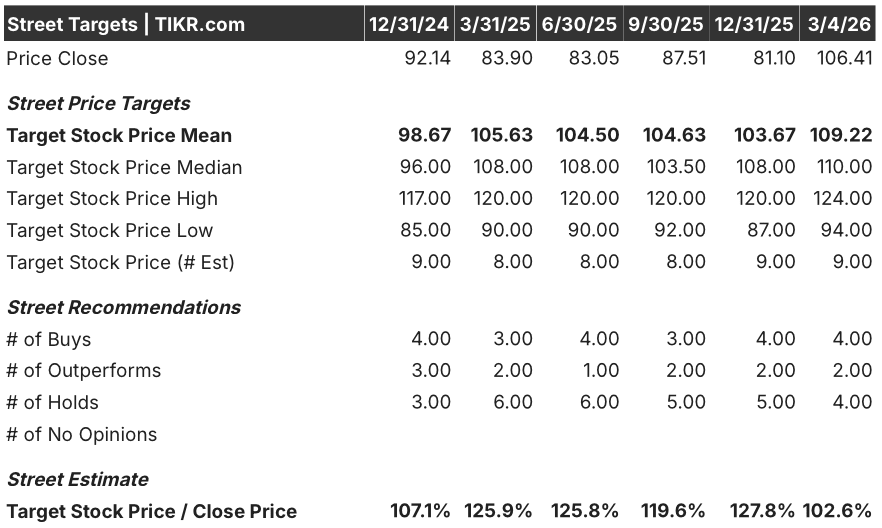

Al 5 marzo, 9 analisti di copertura su 9 hanno un rating buy o outperform, con zero sell, e un obiettivo di prezzo medio di $109,22 che implica un rialzo del 2,6% circa rispetto all'attuale chiusura di $106,41.

L'intervallo di target si estende da 94,00 dollari sul lato basso a 124,00 dollari sul lato alto, con l'ipotesi rialzista ancorata al continuo slancio di Artegraft OUS e l'ipotesi ribassista che riflette il rischio di esecuzione del trasferimento della produzione da Chicago a Burlington.

Cosa dice il modello di valutazione?

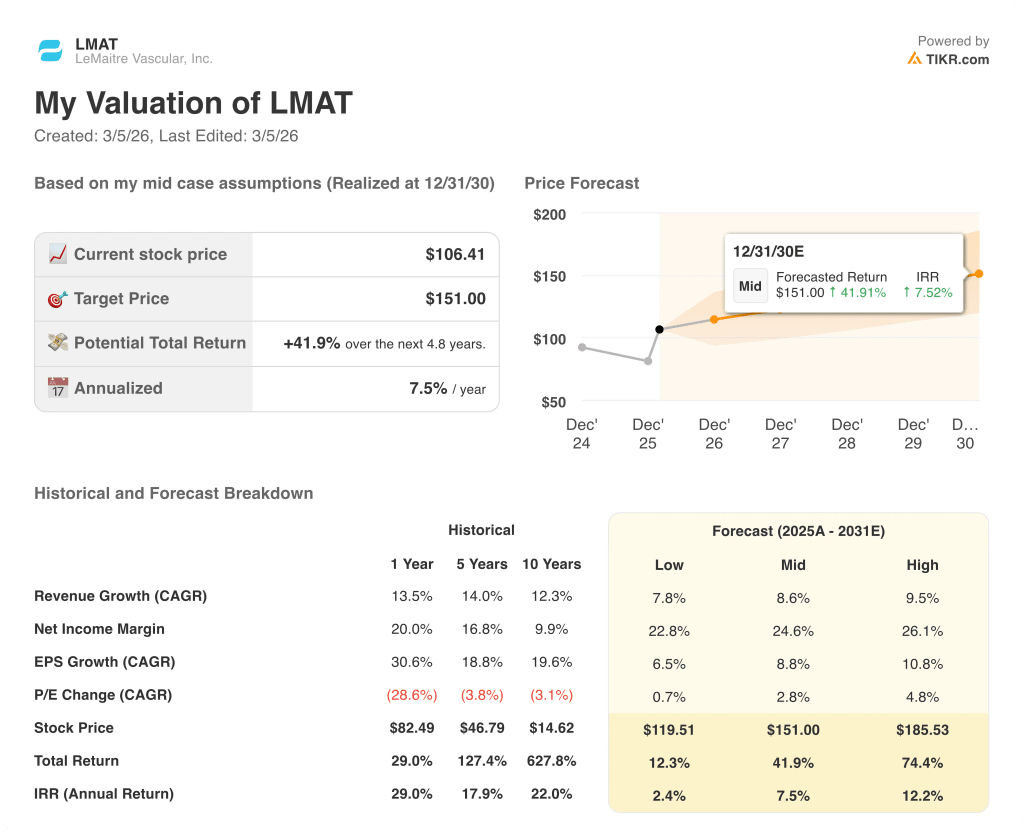

Il modello di valutazione TIKR valuta LMAT a 151,00 dollari in base alle ipotesi di mid-case, suggerendo che il titolo è quotato circa il 42% in meno del suo valore intrinseco fino a dicembre 2030.

Il mercato sembra sottovalutare l'inflessione dei biologici di LeMaitre, nonostante il management abbia triplicato le stime sul TAM di Artegraft a 30 milioni di dollari durante la telefonata sugli utili del 25 febbraio.

Un'azienda che genera 74,5 milioni di dollari di free cash flow mentre viene scambiata a 35x gli utili a termine, raramente porta con sé una striscia di crescita dei dividendi di 15 anni consecutivi insieme a una nuova autorizzazione al riacquisto di 100 milioni di dollari.

Questa combinazione di disciplina di ritorno del capitale e di accelerazione dei ricavi dei biologici suggerisce che la stima media di rialzo del 2,6% della Borsa sottovaluta in modo sostanziale il potenziale di crescita già incorporato nella guidance 2026.

Il rischio di esecuzione del trasferimento della produzione di RestoreFlow da Chicago a Burlington rappresenta la minaccia più evidente a breve termine per la guida del 72,1% di margine lordo.

Il circuito di conferenze degli investitori di marzo, che comprende cinque eventi tra cui Barclays il 12 marzo e ROTH il 22 marzo, rivelerà se gli acquirenti istituzionali interverranno per colmare il divario tra il prezzo di 106,41 dollari e l'obiettivo del modello di 151,00 dollari.

LMAT è un compounder ad alta convinzione con un motore di crescita per i biologici che il mercato non ha ancora valutato appieno, e il ciclo di conferenze di marzo è il prossimo banco di prova di questa tesi.

Conviene investire in LeMaitre Vascular, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo LMAT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire LeMaitre Vascular, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni LMAT su TIKR gratuitamente →