Statistiche chiave per il titolo Vertiv Holdings

- Performance delle ultime settimane: +4.5%

- Intervallo di 52 settimane: da $53,6 a $264,7

- Prezzo attuale: 244,4 dollari

Cosa è successo?

Il backlog di 15 miliardi di dollari diVertiv, più che raddoppiato rispetto all'anno scorso, segnala che l'azienda è passata da beneficiaria dell'infrastruttura AI a vincolo strutturale di capacità sull'intera costruzione di data center, con azioni a 244,44 dollari.

Proprio ieri, Vertiv ha chiuso un'offerta obbligazionaria investment-grade da 2,1 miliardi di dollari, suddivisa in tranche da 10, 20, 30 e 40 anni, oltre a una linea di credito revolving da 2,5 miliardi di dollari, in sostituzione di una precedente linea da 800 milioni di dollari.

Il rifinanziamento arriva mentre Vertiv prevede un fatturato netto di 13,5 miliardi di dollari per il 2026, con una crescita organica del 28% e un EPS rettificato di 6,02 dollari che rappresenta una crescita del 43% a metà percorso.

Sempre ieri, Vertiv e Generate Capital hanno annunciato una partnership BYOP&C per la fornitura di un'infrastruttura completa di alimentazione e raffreddamento per i data center statunitensi soggetti a limitazioni di rete, con la possibilità di passare in un secondo momento all'alimentazione di rete.

L'amministratore delegato Giordano Albertazzi ha dichiarato durante la telefonata sugli utili del quarto trimestre che "non sono mai stato così entusiasta del futuro di Vertiv", e il 18 marzo si unirà al CFO Craig Chamberlin alla conferenza sugli industriali di J.P. Morgan per dare seguito a questa tesi.

Il portafoglio di prodotti a corrente continua a 800 volt che Vertiv lancerà nella seconda metà del 2026, insieme ai suoi sistemi prefabbricati SmartRun e OneCore, la posiziona come architetto di riferimento per le prossime due generazioni di GPU fino a Rubin Ultra e oltre.

L'opinione di Wall Street sul titolo VRT

L'aumento di capitale di 4,6 miliardi di dollari del 4 marzo rafforza direttamente il bilancio di cui Vertiv ha bisogno per finanziare l'accelerazione del suo ciclo di CapEx, eliminando un rischio di esecuzione chiave mentre si avvicina ai 13,5 miliardi di dollari di fatturato del 2026.

Il caso fondamentale è convincente: si prevede che il fatturato raggiungerà i 13,7 miliardi di dollari nel 2026, con un aumento del 33,7% rispetto all'anno precedente, mentre i margini EBITDA si espandono al 23,8% e l'EPS normalizzato cresce del 46,1% a 6,1 dollari.

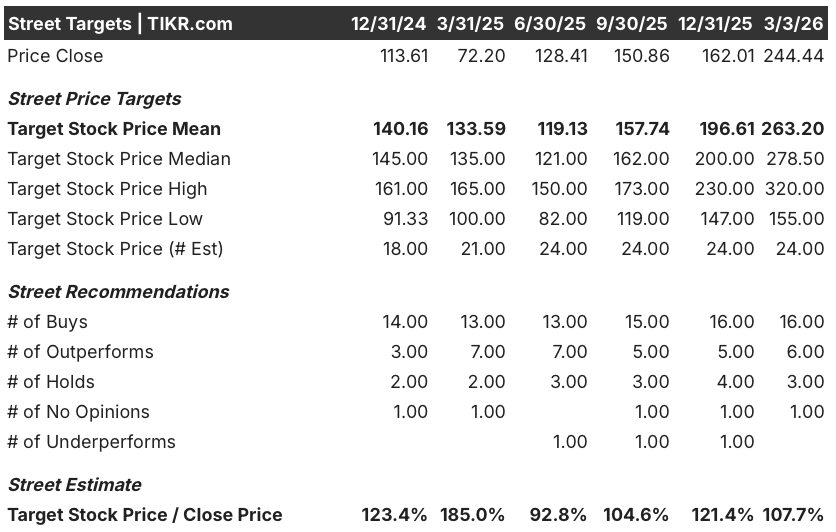

Wall Street sostiene fermamente la storia, con 16 buy e 6 outperform contro solo 3 hold e zero sell, un obiettivo di prezzo medio di 263,2 dollari che implica un rialzo del 7,7% rispetto agli attuali 244,44 dollari.

L'intervallo di target degli analisti va da 155 a 320 dollari, con il minimo legato al rischio di esecuzione in EMEA e Cina e il massimo legato al portafoglio DC a 800 volt e alla partnership BYOP&C fino al 2027.

Cosa dice il modello di valutazione?

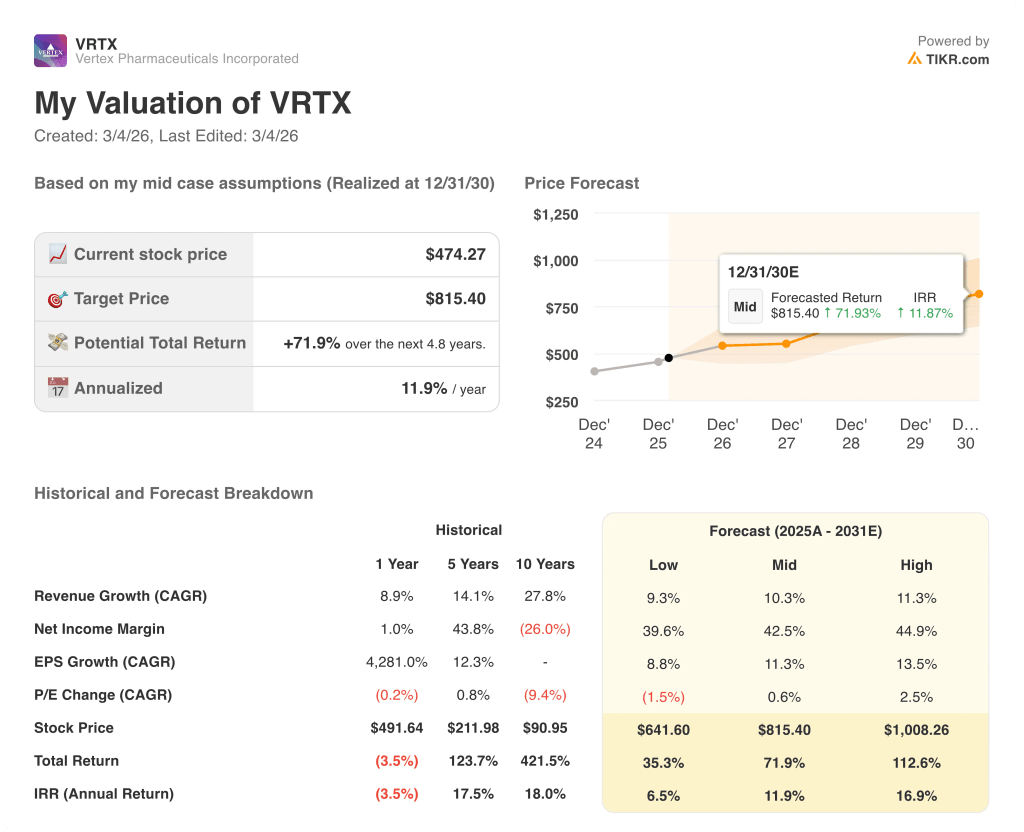

Il modello di valutazione fissa un obiettivo intermedio di 444,8 dollari, che implica un rendimento totale dell'82% in 4,8 anni con un IRR annualizzato del 13,2% rispetto al prezzo odierno.

Il mercato sembra scontare Vertiv come un fornitore di hardware ciclico, ma un portafoglio ordini vincolante di 15 miliardi di dollari e una conversione del flusso di cassa libero del 115% raccontano una storia strutturalmente diversa.

L'EPS è cresciuto a un CAGR del 99,4% in tre anni, una traiettoria che il modello mid-case ipotizza si riduca al 24,2% annuo fino al 2030, il che fa sì che il titolo sia ancora ben al di sotto del fair value attuale.

La dichiarazione dell'amministratore delegato Albertazzi secondo cui gli ordini cresceranno ancora nel 2026 oltre una base già di circa 18 miliardi di dollari, insieme a una pipeline che si è riempita subito dopo il quarto trimestre, indica che la domanda è limitata dall'offerta piuttosto che dalla domanda.

Il rischio principale è che la sottoperformance di EMEA e Cina persista oltre il primo semestre, il che potrebbe mettere sotto pressione l'obiettivo di 3 miliardi di dollari di EBITDA per il 2026 e bloccare l'espansione del margine verso il 23,8%.

La chiacchierata del 18 marzo alla J.P. Morgan Industrials Conference con Albertazzi e Chamberlin è il prossimo catalizzatore da tenere d'occhio per avere informazioni aggiornate su pipeline e portafoglio.

Vertiv è un'azienda produttrice di composti strutturali per infrastrutture di intelligenza artificiale e il divario tra il prezzo di 244,4 dollari e il fair value medio di 444,8 dollari fa sì che l'Investor Day di maggio sia l'evento che potrebbe colmarlo.

Conviene investire in Vertiv Holdings Co?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo VRT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Veritiv Holdings Co insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo VRT su TIKR gratuitamente →