Statistiche chiave del titolo IQVIA

- Performance di questa settimana: -6,6%

- Intervallo di 52 settimane: da $134,7 a $247,1

- Prezzo attuale: 162,9 dollari

Cosa è successo?

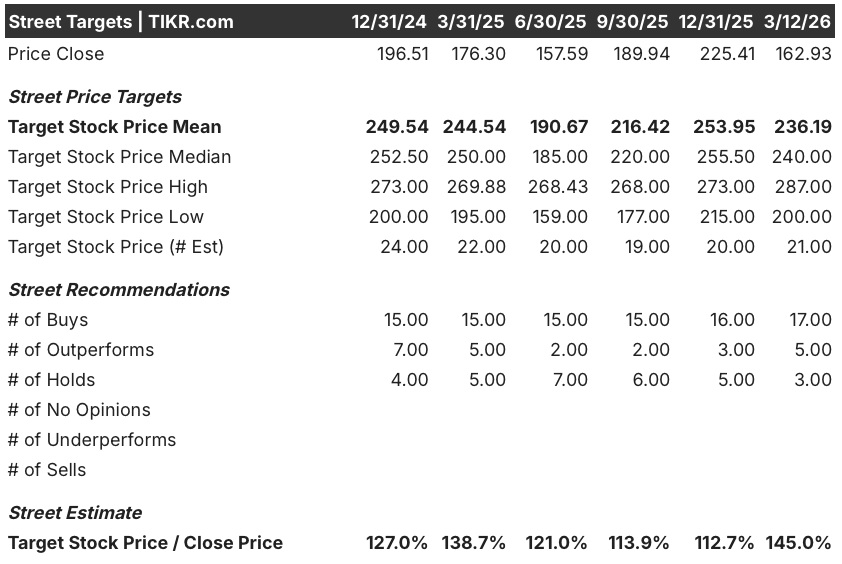

Quello che Wall Street ha inizialmente punito come un errore di guidance è diventato il punto di ingresso per una tesi di rivalutazione, dato che IQVIA - la più grande organizzazione di dati sanitari e di ricerca clinica al mondo - viene scambiata a 162,93 dollari contro un target mediano degli analisti di 262,50 dollari, con un gap del 61,1%, mentre il suo backlog di R&S ha raggiunto il 5 febbraio il record di 32,7 miliardi di dollari.

Il 5 febbraio, l'amministratore delegato Ari Bousbib ha difeso la strategia di IQVIA in materia di AI durante la telefonata sugli utili del quarto trimestre del 2025, dopo che le azioni sono scese di oltre l'8% a 186,56 dollari, mentre la guidance sull'EPS rettificato per il 2026, pari a 12,55-12,85 dollari, ha mancato il consenso degli analisti, pari a 12,95 dollari, a causa di circa 80 milioni di dollari di maggiori interessi passivi derivanti dall'attività di finanziamento del 2025.

Al di sotto delle previsioni, il core business dei servizi di sperimentazione clinica di IQVIA - che gestisce programmi di sviluppo di farmaci per clienti del settore farmaceutico e biotecnologico a livello globale - ha registrato nel quarto trimestre un fatturato di 4,364 miliardi di dollari, battendo del 2,9% il consenso di 4,240 miliardi di dollari, mentre il free cash flow dell'intero anno ha raggiunto i 2,051 miliardi di dollari, pari a circa il 99% dell'utile netto rettificato.

Il 12 marzo, in occasione della Barclays 28th Annual Global Healthcare Conference, il direttore finanziario Mike Fedock ha dichiarato che "l'IA è un fattore positivo per IQVIA sia in termini di ricavi che di espansione dei margini nel tempo" e ha reso noto che 19 delle 20 principali aziende farmaceutiche utilizzano già agenti IQVIA costruiti all'interno dei propri flussi di lavoro.

Con oltre 150 agenti distribuiti in 30 casi d'uso, una tabella di marcia che punta a 500 agenti entro il 2027, l'acquisizione il 25 febbraio di cinque siti per la scoperta di farmaci di Charles River per circa 145 milioni di dollari e una previsione di fatturato per il 2026 compresa tra 17,15 e 17,35 miliardi di dollari, la convergenza di dati proprietari, scala clinica e intelligenza artificiale agenziale di IQVIA la posiziona in modo da consolidare il suo vantaggio sui rivali mentre il ciclo di esternalizzazione del settore si riaccelera.

Il parere di Wall Street sul titolo IQVIA

Il selloff guidato dall'AI che ha spinto IQV a 162,93 dollari ha creato una disconnessione tra il sentiment e i fondamentali, in quanto il backlog R&DS record di 32,7 miliardi di dollari di IQVIA - lavori di sperimentazione clinica già contrattati e in corso - mette a rischio la guida ai ricavi 2026 di 17,15-17,35 miliardi di dollari quasi interamente da lavori già impegnati.

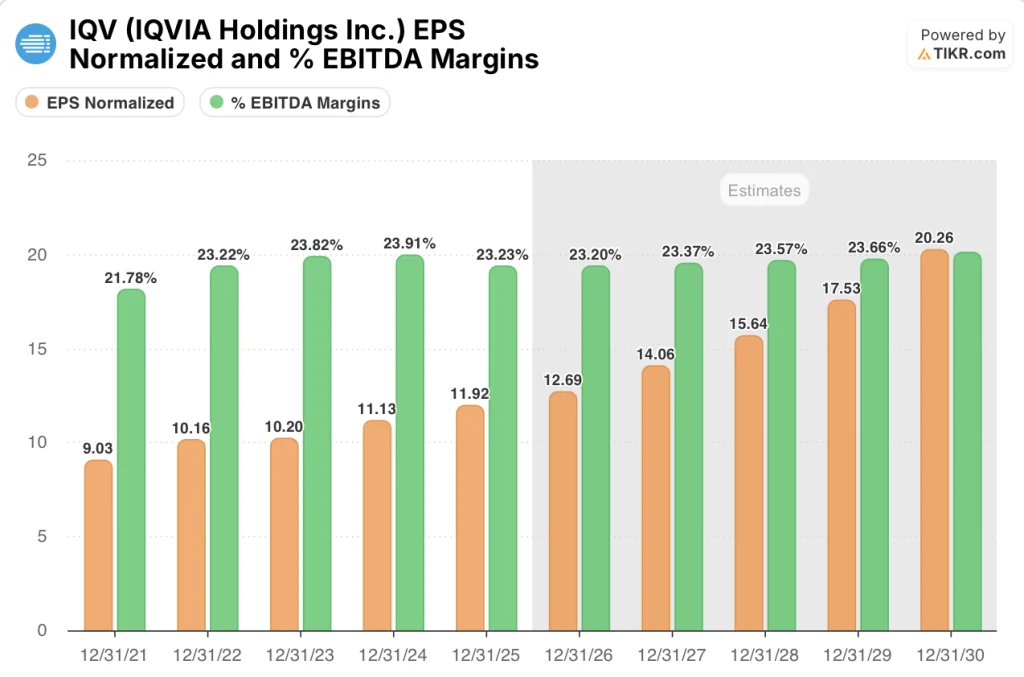

L'EPS normalizzato di IQVIA passa da 11,92 dollari nel 2025 a 20,26 dollari stimati per il dicembre 2030, con un tasso di crescita annuo del 10,9% secondo il caso medio TIKR, supportato da margini EBITDA che passano dall'attuale 23,2% al 24,1%, man mano che la piattaforma di IA a 150 agenti si diffonde nei flussi di lavoro clinici e commerciali e aumenta la leva operativa.

Diciassette dei 25 analisti che coprono il mercato valutano IQVIA come buy e tre come outperform, con un obiettivo di prezzo medio di $236,19 che implica un rialzo del 45,0% rispetto alla chiusura del 12 marzo di $162,93, riflettendo la fiducia che il crollo dell'IA sia stato superato e che il portafoglio record e l'accelerazione dei finanziamenti biotecnologici ripristinino la traiettoria di crescita.

L'intervallo di target dell'analista va da 200,00 dollari per la parte bassa a 287,00 dollari per la parte alta, dove l'ipotesi ribassista si basa sulla possibilità che l'aumento degli interessi passivi - circa 80 milioni di dollari in più rispetto ai livelli del 2025 - comprima in modo persistente la crescita dell'EPS, mentre l'ipotesi rialzista prevede la piena monetizzazione della piattaforma DaaS Plus e dei cinque siti di ricerca Charles River recentemente acquisiti.

Cosa dice il modello di valutazione?

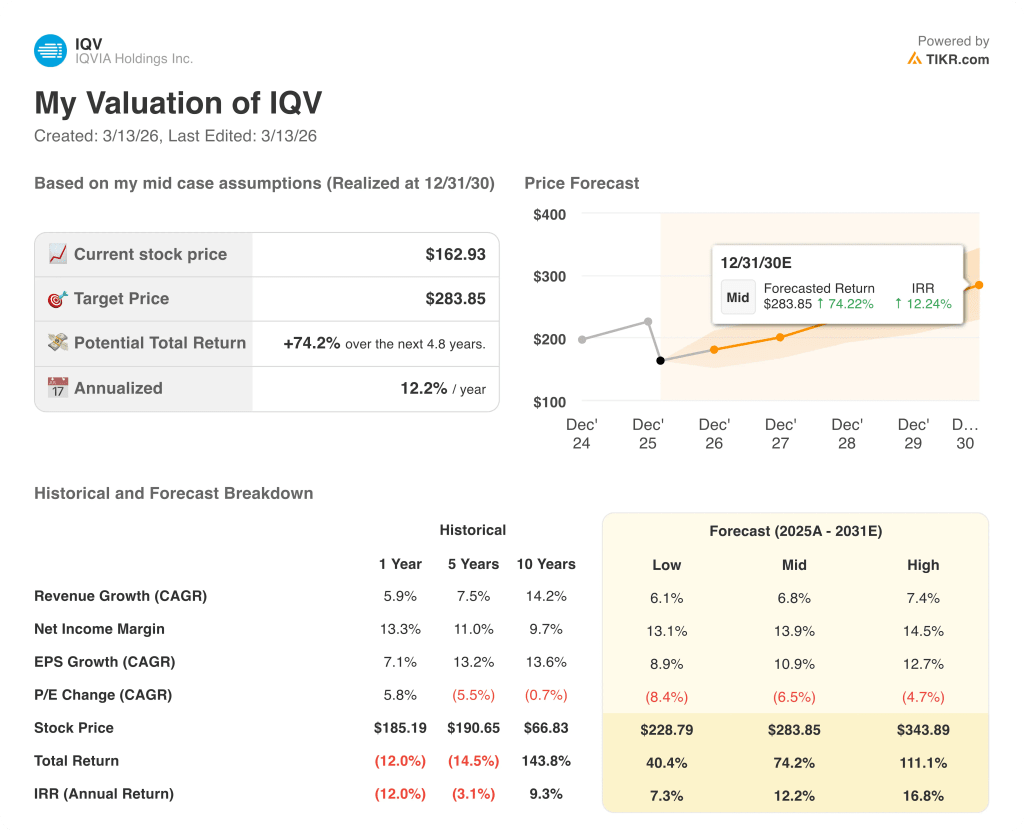

L'obiettivo medio di TIKR di 283,85 dollari prevede un CAGR dei ricavi del 6,8% fino a dicembre 2030 e margini di utile netto in espansione al 13,9%. Questi dati si basano direttamente sulle previsioni di IQVIA relative alle soluzioni commerciali per il 2026, pari a 7,2-7,3 miliardi di dollari, e sulla tabella di marcia dichiarata dall'azienda, che prevede l'impiego di oltre 500 agenti AI entro il 2027.

Oggi il mercato valuta IQVIA a circa 12,8x gli utili a termine rispetto alla sua media quinquennale di 19,8x, il che implica uno sconto del 35% sul multiplo, nonostante un'azienda i cui asset di dati proprietari e il backlog da 32,7 miliardi di dollari rendono i ricavi molto più visibili rispetto a una tipica azienda di servizi.

Diciannove delle 20 principali aziende farmaceutiche utilizzano già agenti costruiti da IQVIA all'interno dei propri flussi di lavoro, a conferma del fatto che l'adozione dell'IA sta generando il blocco dei clienti, non il loro spostamento, e supporta direttamente l'ipotesi del modello TIKR di accelerare la crescita dei ricavi commerciali.

Il CFO Mike Fedock ha rivelato alla conferenza Barclays del 12 marzo che IQVIA ha confrontato internamente un modello di AI concorrente con il proprio set di dati proprietari e il modello esterno ha identificato correttamente solo 3 dei 10 principali opinion leader, dimostrando il fossato di dati che il modello TIKR considera durevole.

Il rischio principale è rappresentato dagli interessi passivi: l'aumento di circa 80 milioni di dollari su base annua dei costi netti per interessi - dovuto all'emissione di titoli senior del 2025 e al rifinanziamento previsto per il 2026 - comprime direttamente la crescita dell'EPS e rompe l'ipotesi di CAGR dell'EPS del modello se i tassi di rifinanziamento dovessero risultare superiori alle attuali previsioni.

Il primo punto di conferma è rappresentato dalla presentazione degli utili per il primo trimestre del 2026, in cui una guidance di EPS rettificato di 2,77-2,87 dollari e un rapporto book-to-bill superiore a 1,15 segnalerebbero che la ripresa della domanda e la traiettoria dei margini richiesta dal caso medio TIKR sono entrambe in linea con i tempi previsti.

Conviene investire in IQVIA Holdings Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo IQV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare IQVIA Holdings Inc. insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni IQV su TIKR gratuitamente →