Dati chiave sul titolo Intel

- Prezzo attuale: 110,39 $

- Prezzo obiettivo (medio): ~298 $

- Prezzo obiettivo di mercato (TIKR): ~101 $

- Rendimento totale potenziale: ~170% nei prossimi 4,5 anni

- Tasso di rendimento interno (IRR) annualizzato: ~25% all’anno

- Drawdown massimo (anno scorso): 24,17% il 30 marzo 2026

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Intel Corporation (INTC) ha appena fatto qualcosa che un titolo in rialzo di quasi il 290% nell’anno non dovrebbe fare: è sceso di circa il 10% in una sola seduta. Il 7 luglio le azioni hanno chiuso a 110,39 dollari, in calo di 11,81 dollari, e la cosa più strana è che quasi nulla di tutto ciò riguardava Intel. Le vendite sono state causate da un generale aggiustamento nel settore dei semiconduttori, innescato dalle prese di profitto di Samsung e da una nota della Bank of America che segnalava il rischio di una bolla nel mercato dei chip per l’intelligenza artificiale. Appena cinque giorni prima, il 2 luglio, HSBC aveva raddoppiato il proprio obiettivo di prezzo su Intel portandolo a 200 dollari, il massimo previsto dagli analisti di Wall Street.

Ecco la tensione riassunta in una frase. La previsione più ottimista di Wall Street e il calo giornaliero più netto dell’estate si sono verificati nella stessa settimana, sullo stesso titolo. I rialzisti guardano al calo e vedono un’occasione d’oro su un titolo la cui inversione di tendenza sta finalmente producendo risultati concreti. I ribassisti guardano a un titolo che nella prima metà dell’anno ha registrato una crescita circa cinque volte superiore a quella dell’indice Philadelphia Semiconductor e vedono lo scioglimento di una posizione di mercato sovraffollata. La domanda a cui il mercato non sa ancora rispondere è se un’azienda che continua a perdere miliardi nella sua divisione di produzione abbia davvero il diritto di essere quotata a questi livelli.

Una svendita che ha ignorato i fondamentali

Il 7 luglio non è successo nulla di particolare in Intel. Il catalizzatore è stato il rapporto preliminare di Samsung sul secondo trimestre, un utile record che ha comunque innescato prese di profitto in tutto il settore dei chip, con Applied Materials e AMD in calo insieme a Intel. A ciò si è aggiunto l’avvertimento di BofA del 1° luglio secondo cui le valutazioni dei semiconduttori per l’intelligenza artificiale avevano superato la domanda a breve termine. Morgan Stanley ha rincarato la dose, passando a una posizione “underweight” sui semiconduttori a favore dei titoli del cloud hyperscale, e descrivendo il calo di due giorni dei titoli dei chip ad alto beta come una rotazione piuttosto che una valutazione negativa sull’intelligenza artificiale in sé.

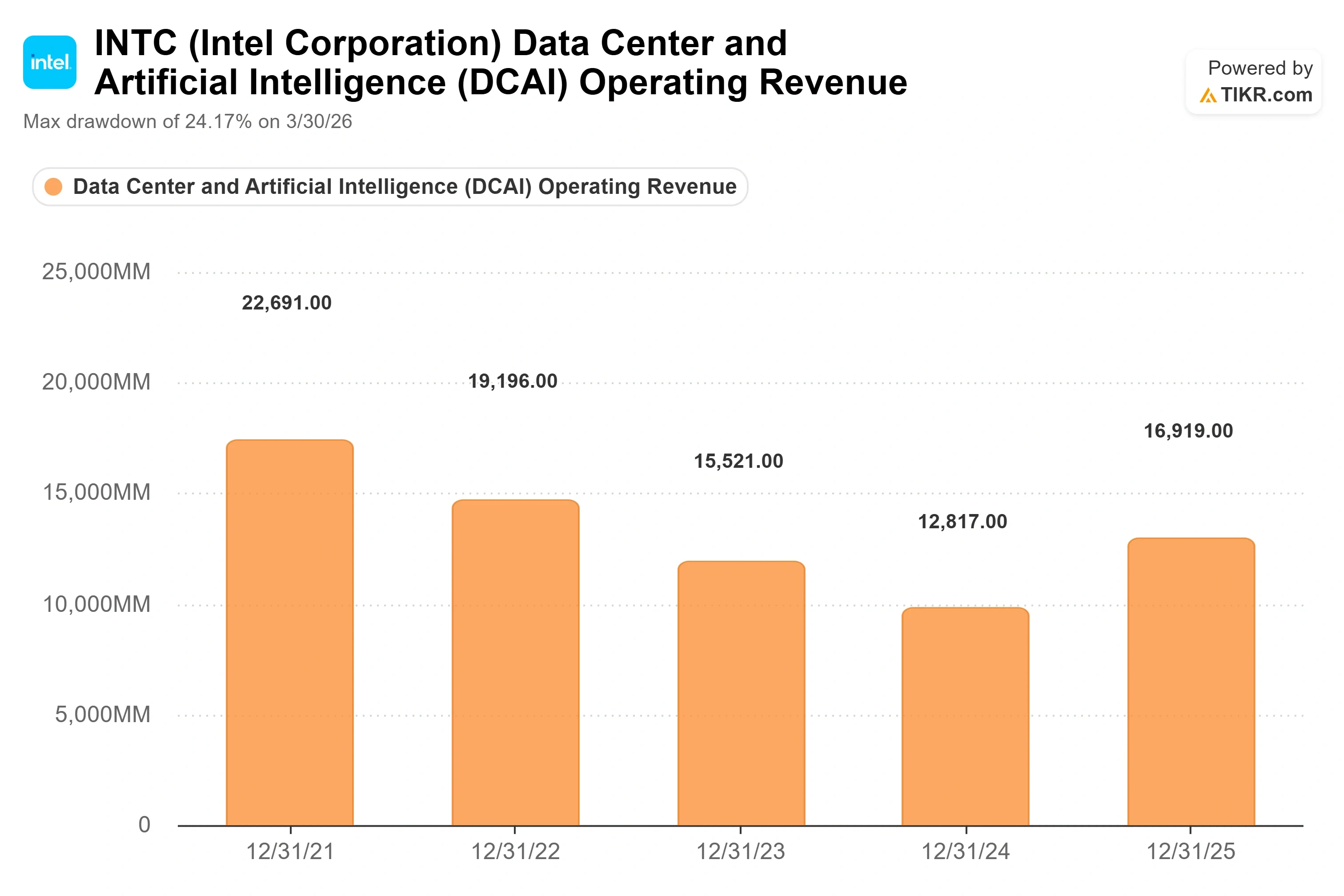

Per quanto riguarda Intel in particolare, sotto la pressione del settore sono riemerse due preoccupazioni ricorrenti. La prima riguarda la tempistica della fonderia 18A, il processo di produzione più avanzato di Intel, che secondo alcune stime non dovrebbe garantire rendimenti redditizi fino alla fine del 2026 o al 2027. La seconda riguarda la concorrenza: nel primo trimestre del 2026, il fatturato di AMD nel settore dei data center, pari a 5,8 miliardi di dollari, ha superato per la prima volta quello di Intel, pari a 5,1 miliardi di dollari. Intel detiene ancora circa i due terzi del mercato delle CPU per server, ma lo slancio in questo segmento si è chiaramente spostato.

Consulta le stime storiche e previsionali sul titolo Intel (è gratis!) >>>

Perché lo scenario rialzista non è effettivamente cambiato

Ecco ciò che la correzione al ribasso non ha intaccato: la visione della stessa dirigenza sull’andamento futuro dei margini. Intervenendo alla Bank of America 2026 Global Technology Conference il 2 giugno, il CFO David Zinsner ha affrontato direttamente il timore relativo ai rendimenti, ora utilizzato per vendere il titolo. Ha descritto il piano per raggiungere i rendimenti in grado di generare margini elevati come un obiettivo fissato per la fine del 2027, aggiungendo poi la frase su cui gli investitori stanno riflettendo da allora.

«Sulla base dei progressi compiuti finora, probabilmente riusciremo a raggiungere tali traguardi con almeno un trimestre di anticipo, potenzialmente anche un po’ di più», ha affermato Zinsner.

Questo è importante perché i margini di Intel dipendono quasi interamente dai rendimenti di produzione. Quando i rendimenti migliorano, un maggior volume di ricavi viene generato a fronte di una base di costi in gran parte fissa; pertanto, anticipare le tappe relative ai rendimenti significa anticipare il momento in cui gli stabilimenti di produzione iniziano a lavorare a favore dell’azienda anziché contro di essa. Zinsner è stato cauto riguardo alla portata di tali previsioni: ha mantenuto l’obiettivo di pareggio di Intel Foundry alla fine del 2027 e ha affermato che l’unica cosa che potrebbe posticiparlo sarebbe un «successo ancora più straordinario» e una maggiore spesa per aumentare la capacità produttiva. Si tratta di quel raro tipo di rischio che agli investitori non dispiace.

È stato schietto anche su come si sia arrivati a questa inversione di tendenza, inquadrando l’intera ripresa come il risultato di una correzione a livello di esecuzione e cultura aziendale piuttosto che come un dono del mercato. L’amministratore delegato Lip-Bu Tan ha ridotto da dodici a sei i livelli gerarchici, ha tagliato il numero dei vicepresidenti da oltre 400 a 200 e ha ridotto l’organico da oltre 100.000 a meno di 80.000 dipendenti. Per quanto riguarda i prodotti, Zinsner ha ammesso che Intel è più debole nel multi-threading e ha sottolineato che la soluzione arriverà più avanti nella roadmap: il chip per server Diamond Rapids ne è sprovvisto, mentre tornerà nel prodotto successivo, Core Rapids. È proprio questo tipo di franchezza il punto. È un’azienda che ora dice chiaramente cosa non funziona.

Cosa dicono i concorrenti sul prezzo

A prima vista, Intel non risulta sottovalutata rispetto al proprio settore. Nella pagina «Concorrenti» di TIKR, Intel viene scambiata a circa 28x EV/EBITDA NTM (valore aziendale rispetto all’utile prima di interessi, imposte, deprezzamento e ammortamento nei prossimi dodici mesi) e a circa 104x P/E NTM, entrambi ben al di sopra del gruppo di riferimento. NVIDIA si attesta intorno a 16x EV/EBITDA NTM, Broadcom a circa 19x e AMD a circa 50x. In termini di utili, il multiplo di Intel appare punitivo se confrontato con quello di NVIDIA, pari a circa 20x, e con quello di Broadcom, vicino a 24x.

Il premio non è giustificato sulla base dei dati storici, e questa è la valutazione onesta. È giustificato solo se si crede alla ripresa degli utili futuri prevista dal consenso. Si stima che gli utili di Intel passeranno da un EPS rettificato di 0,29 dollari nel primo trimestre del 2026 a un andamento annuale che diventerà nettamente positivo, ed è proprio questa svolta, non il rapporto attuale, ciò su cui sta scommettendo un acquirente. Si tratta di una scommessa sulla derivata seconda, non su quella attuale.

Scopri come si comporta Intel rispetto ai suoi concorrenti nel TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 110,39 dollari

- Prezzo obiettivo (medio): ~298 $

- Rendimento totale potenziale: ~170%

- Tasso di rendimento interno (IRR) annualizzato: ~25% all’anno

Utilizzando lo scenario medio di TIKR, il modello valuta Intel a circa 298 $ entro la fine del 2030, il che implica un rendimento totale di circa il 170% rispetto al prezzo attuale, ovvero circa il 25% annualizzato su un periodo di circa 4,5 anni. Utilizziamo qui lo scenario intermedio perché corrisponde al meglio al ritmo dichiarato dal management stesso: ipotizza una crescita dei ricavi con un CAGR (tasso di crescita annuale composto) di circa il 13% e un margine di utile netto vicino al 15%.

I due fattori trainanti del fatturato sono la domanda di CPU per server – dove il passaggio dall’addestramento dell’IA all’inferenza e ai carichi di lavoro agentici sta riportando le CPU nella fase di espansione – e Intel Foundry, dove si prevede che gli impegni di progettazione per conto terzi inizino nella seconda metà del 2026. Il fattore trainante dei margini è il miglioramento della resa di produzione del processo 18A, l’unica leva a cui Zinsner ha legato ogni traguardo relativo ai margini. Il rischio principale è l’inversione di questa stessa leva: se la resa del processo 18A dovesse calare, la struttura dei costi fissi dello stabilimento di produzione giocherebbe a sfavore di Intel e la ripresa degli utili subirebbe uno slittamento verso destra.

Il lato positivo è che l’esecuzione puntuale del processo 18A dimostri che la roadmap è reale, che i clienti della fonderia firmino contratti per grandi volumi e che Intel venga rivalutata come la fonderia americana di riferimento con margini all’altezza. Il lato negativo è che le rese deludano e che un titolo ancora scambiato a prezzi elevati restituisca il premio che si era costruito sulle promesse.

Un dato da tenere presente: il target medio di mercato per TIKR si attesta intorno ai 101 dollari, leggermente al di sotto del prezzo attuale, poiché il consenso del sell-side non ha ancora recepito i rialzi di HSBC e Cantor. I circa 298 dollari del modello rappresentano una previsione basata su una forte convinzione, non quella della maggioranza.

Conclusione

L’unico dato da tenere d’occhio è il margine lordo non GAAP quando Intel pubblicherà i risultati del secondo trimestre 2026 il 23 luglio. Il management ha indicato una previsione intorno al 39% per il trimestre, in calo rispetto al 41% del primo trimestre. Se il margine si mantiene a quel livello o al di sopra, il commento di Zinsner secondo cui «il titolo dovrebbe recuperare terreno di almeno un trimestre» inizia a sembrare prudente, e la dinamica tra rendimento e prezzo funziona. Se scenderà significativamente al di sotto di tale soglia, verso il 37% o meno, la tempistica di recupero del margine si sposterà in avanti, ed è proprio questo l’unico aspetto che un titolo con una valutazione così elevata non può assorbire. Il calo di luglio ha offerto agli acquirenti pazienti un punto di ingresso più conveniente in vista di quel dato. Che si sia trattato di un regalo o di un avvertimento è una domanda a cui potrà rispondere solo l’andamento dei margini, non il prezzo obiettivo.

Dovresti investire in Intel?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Intel e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Intel insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Intel su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!