Statistiche chiave per il titolo Simon Property

- Performance di questa settimana: -3,3%

- Intervallo di 52 settimane: da $136,3 a $205,1

- Prezzo attuale: 187,6 dollari

Cosa è successo?

Un FFO immobiliare record di 4,8 miliardi di dollari nel 2025 ha confermato Simon Property Group(SPG), il più grande REIT statunitense di centri commerciali, come una macchina per la generazione di liquidità, scambiata a 188 dollari con una pipeline di affitti ora superiore del 15% rispetto allo scorso anno.

La relazione sugli utili di Simon del 2 febbraio ha fornito un fatturato Q4 di 1,80 miliardi di dollari a fronte di una stima di consenso di 1,51 miliardi di dollari, mentre la previsione di FFO immobiliare per il 2026 di 13,00-13,25 dollari per azione ha superato la stima di 13,08 dollari a metà strada.

Il Portfolio NOI, il reddito operativo netto che Simon raccoglie nelle sue 254 proprietà, la misura più chiara del potere di determinazione dei prezzi dei proprietari, è salito del 4,7% a 6,1 miliardi di dollari per l'intero anno, con un'occupazione dei centri commerciali e degli outlet statunitensi pari al 96,4% e un affitto medio di base in aumento del 4,7% a 60,97 dollari per piede quadrato.

Eli Simon, Chief Operating Officer, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "la pipeline è aumentata di circa il 15% rispetto all'anno scorso, e questo è davvero su base ampia in tutte le categorie", aggiungendo poi che le tariffe hanno causato solo quattro o cinque cancellazioni di contratti di locazione su 4.600 firmati nell'intero anno.

Con una pipeline di sviluppo ombra da 4 miliardi di dollari, un nuovo programma di riacquisto da 2 miliardi di dollari che ne sostituisce uno da 1,7 miliardi e una riqualificazione da 250 milioni di dollari di tre ex beni Taubman in corso, Simon sta convertendo la sua piena proprietà di TRG in una storia di accelerazione degli utili su base pluriennale.

L'opinione di Wall Street sul titolo SPG

I risultati del 2 febbraio - 1,80 miliardi di dollari di ricavi nel quarto trimestre a fronte di una stima di 1,51 miliardi di dollari - hanno convalidato direttamente la tesi principale di SPG: la scarsità di immobili di alta qualità nei centri commerciali ha un potere di determinazione dei prezzi che si ripercuote quasi interamente sulla linea di fondo.

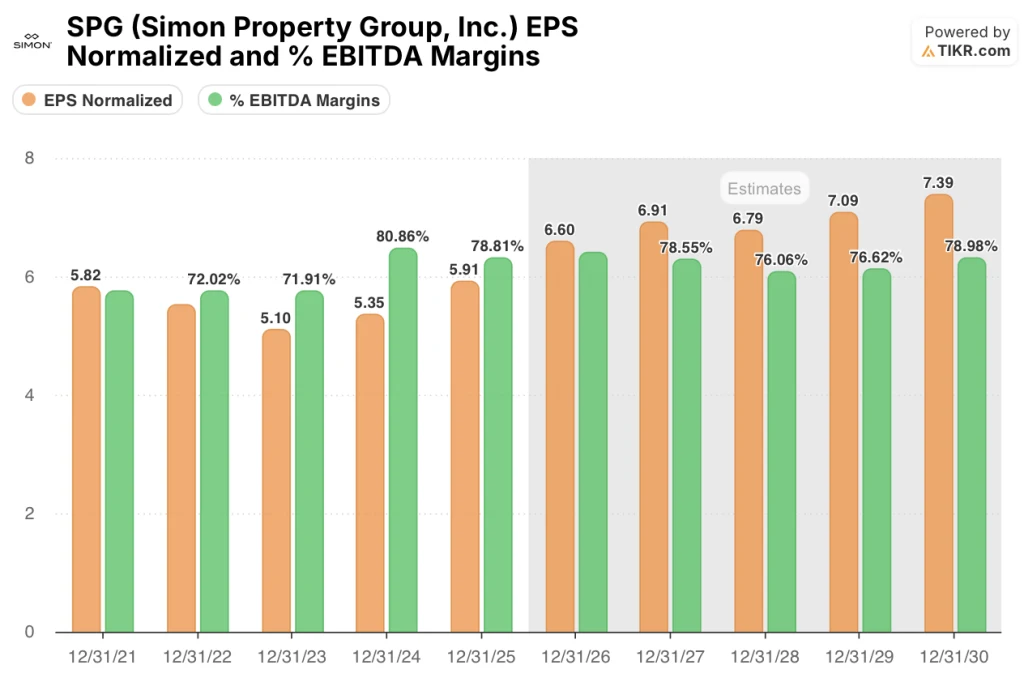

I margini EBITDA di SPG si sono mantenuti al 78,8% nel 2025 e il modello di consenso prevede che rimangano al di sopra del 78% fino al 2027, mentre l'EPS normalizzato accelera da 5,91 dollari nel 2025 a 6,60 dollari nel 2026, con un balzo dell'11,7% sostenuto dall'aumento del 4,7% dell'affitto per piede quadrato e dalla stampa di nuovi canoni di locazione a 65 dollari.

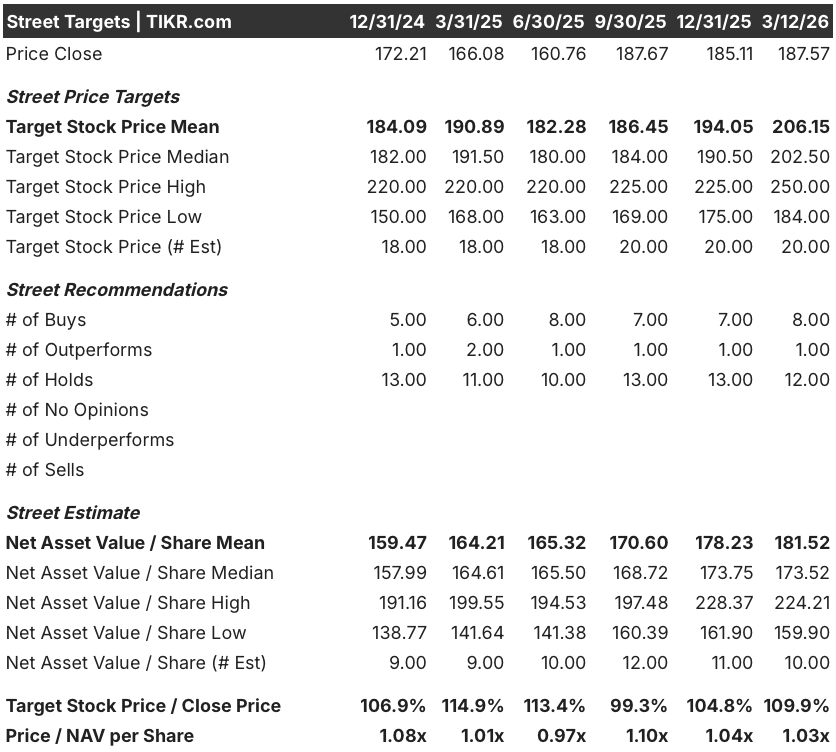

Nove analisti valutano SPG come buy o outperform, dodici come hold e zero come sell; l'obiettivo di prezzo medio del consenso di 206,15 dollari implica un rialzo del 9,9% rispetto agli attuali 187,57 dollari, un premio modesto che sottovaluta il caso di compounding dato che la pipeline di riqualificazione ombra da 4 miliardi di dollari che il management non ha ancora iniziato a implementare.

Lo spread tra l'obiettivo basso di 184 dollari e l'obiettivo alto di 250 dollari riflette due risultati realmente diversi: i prezzi bassi sono legati allo stress dei retailer guidato dalle tariffe e alle ricadute di Saks Global, mentre i prezzi alti alla piena esecuzione dell'integrazione di Taubman, alle riqualificazioni di Copley, Tampa e Nashville e a un tasso di occupazione sostenuto superiore al 96%.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case punta a 246,33 dollari entro dicembre 2030, il che implica un rendimento totale del 31,3% e un IRR annualizzato del 5,8% a partire da 187,57 dollari, grazie a un CAGR dei ricavi del 5,2% e a margini di reddito netto in espansione verso il 37,9% man mano che le attività di TRG si stabilizzano e i rendimenti di riqualificazione sono in media del 9%.

Il mercato valuta SPG a 1,03x il NAV per azione - essenzialmente il valore contabile - nonostante una pipeline di locazione superiore del 15% rispetto all'anno scorso e i canoni di nuova locazione già superiori di 4 dollari alla media del portafoglio di 60,97 dollari.

Le indicazioni dello stesso management di una crescita del NOI nazionale di almeno il 3% nel 2026, lo stesso livello che ha battuto per quattro anni consecutivi, ancorano l'ipotesi di ricavi del modello TIKR e fanno sì che il CAGR a termine del 5,2% appaia conservativo piuttosto che aggressivo.

L'annuncio del 5 febbraio di un buyback da 2,0 miliardi di dollari, in sostituzione di un programma con 1,7 miliardi di dollari rimanenti, segnala che il management considera il prezzo attuale come una valutazione errata, aggiungendo un meccanismo di accrescimento diretto degli utili per azione in aggiunta alla storia di crescita degli utili per azione.

Il rischio principale è rappresentato dai fallimenti dei retailer causati dalle tariffe, al di là degli eventi di Saks e Catalyst già assorbiti: se lo stress degli affittuari si diffonde alle ancore di abbigliamento di medio livello, l'ipotesi di occupazione del 96,4% su cui si basano sia il modello di NOI che il margine EBITDA floor si rompe.

Si osservi la telefonata sugli utili del primo trimestre del 2026 per la prima lettura dell'occupazione dopo il rifiuto del contratto di locazione di Off Fifth; se l'occupazione si mantiene al 96% o al di sopra e gli affitti di sostituzione su questi box si avvicinano alla cifra prevista di 30 milioni di dollari, il caso medio di TIKR acquista una credibilità significativa.

SPG è un compounder con un margine EBITDA vicino all'80%, con una pipeline di riqualificazione di 4 miliardi di dollari, un rendimento di sviluppo misto del 9% e un buyback di 2 miliardi di dollari, che viene scambiato essenzialmente al NAV, mentre la Borsa le assegna zero vendite.

Conviene investire in Simon Property Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SPG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Simon Property Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SPG su TIKR gratuitamente →