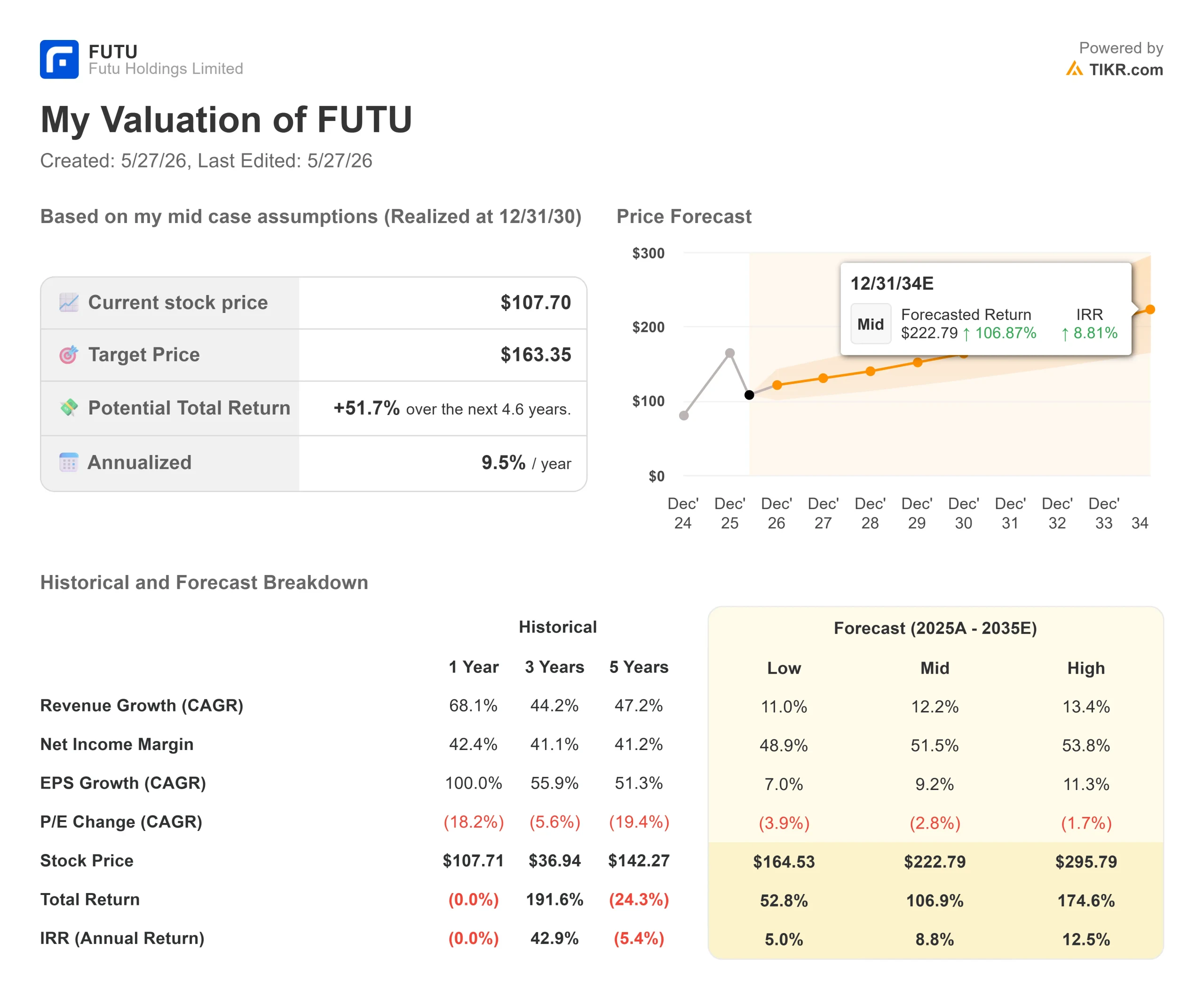

Statistiche chiave per il titolo Futu Holdings

- Prezzo attuale: $107,70

- Prezzo obiettivo (medio): ~$163

- Target di mercato: $198,42

- Rendimento totale potenziale: ~52%

- TIR annualizzato: ~10%/anno

- Reazione degli utili (Q4 2025, comunicato il 3/12/26): -1.31%

- Drawdown massimo: -54,90% il 5/22/26

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Una sessione ha cambiato tutto

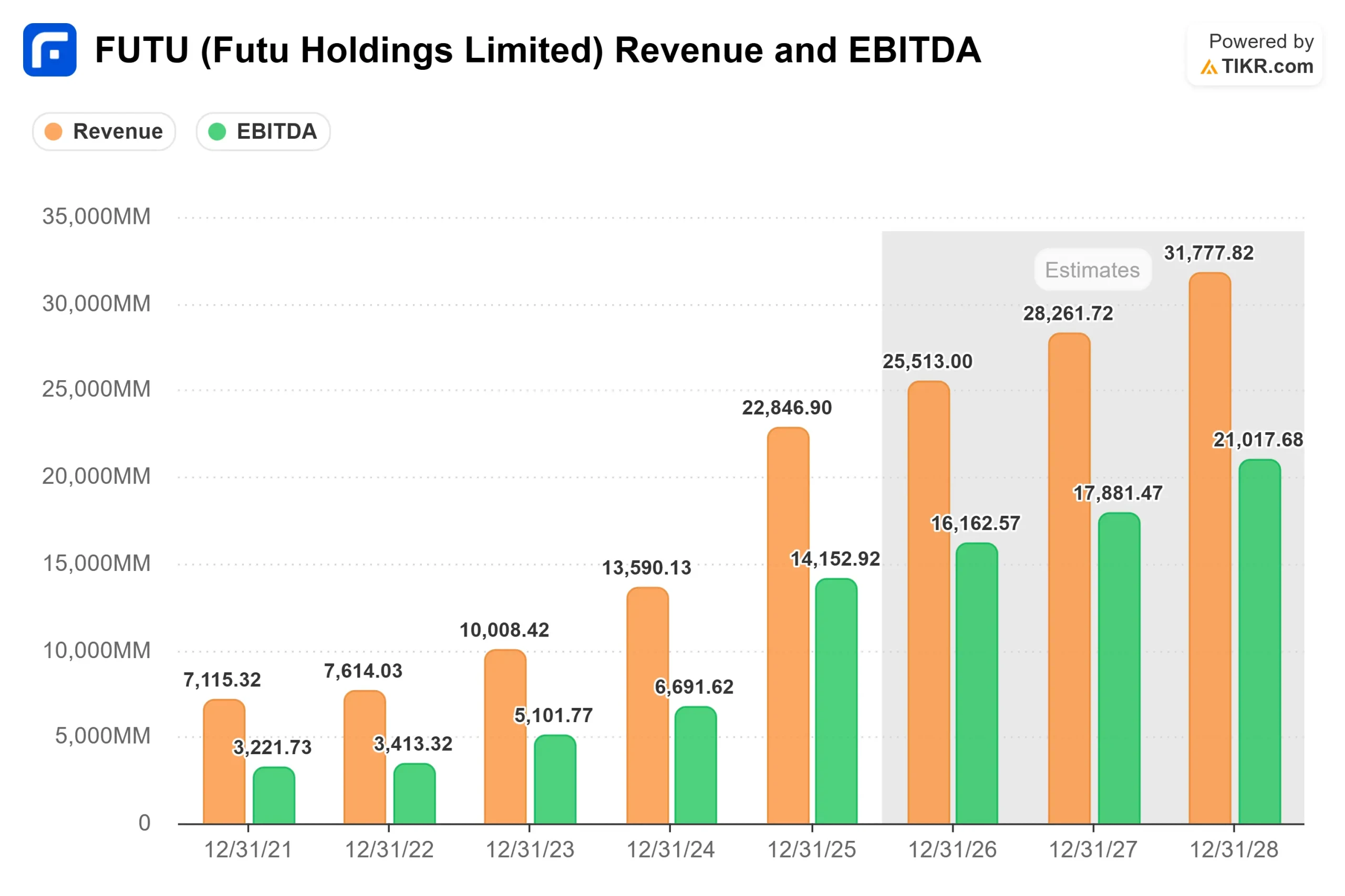

Futu Holdings (FUTU) ha trascorso il 2025 realizzando uno dei più forti record di crescita nel settore fintech asiatico. Il fatturato è cresciuto del 68% a 22,8 miliardi di HKD. L'utile netto dell'intero anno è più che raddoppiato. La società ha aggiunto oltre 950.000 nuovi conti netti finanziati. Poi è arrivato il 22 maggio 2026.

Quel giorno, l'autorità cinese di regolamentazione dei titoli, la China Securities Regulatory Commission (CSRC), insieme ad altre sette agenzie governative, ha annunciato un procedimento formale di sanzione contro Futu e due broker offshore rivali. La CSRC ha affermato che alcune entità di Futu hanno condotto attività di compravendita di titoli, fondi e futures nella Cina continentale senza le necessarie licenze, proponendo sanzioni per un totale di circa 1,85 miliardi di RMB (circa 271 milioni di dollari) e ordinando alle società collegate di rettificare o cessare tali attività. Una chiusura obbligatoria di due anni limita gli attuali utenti della Cina continentale solo alla vendita e al ritiro, con la successiva chiusura completa delle applicazioni rivolte alla Cina continentale. È stata inoltre proposta una multa personale per l'amministratore delegato Li Hua. Queste rimangono proposte, non determinazioni definitive.

Il sell-off che ne è seguito è stato uno dei più forti cali di una singola sessione nella storia di FUTU, con un crollo delle azioni di circa il 31%. JPMorgan ha tagliato a Neutrale e ha ridotto il suo obiettivo da 300 a 87 dollari. Anche Goldman Sachs è passata a Neutrale, abbassando l'obiettivo da 210,47 a 102,13 dollari e riducendo le previsioni di fatturato per il 2026, 2027 e 2028 rispettivamente del 16%, 14% e 14%.

Il 26 maggio FUTU è rimbalzata a 107,70 dollari dopo che Futu ha annunciato di aver investito 160 milioni di dollari in riacquisti di azioni nell'ambito del suo programma di riacquisto da 800 milioni di dollari. Nonostante ciò, FUTU si trova al 46,8% al di sotto del suo massimo di 52 settimane, pari a 202,53 dollari, e i risultati del primo trimestre 2026 sono attesi per domani mattina.

Vedere le stime storiche e previsionali per le azioni Futu Holdings (è gratis!) >>>.

Il dato del 13% è l'intero argomento

Futu ha reso noto che nel primo trimestre del 2026 i conti finanziati dalla Cina continentale rappresentavano circa il 13% del totale e che le operazioni in tutte le regioni al di fuori della Cina continentale rimangono normali, con i conti all'estero che continuano a crescere.

Questo non è avvenuto per caso. Durante la telefonata per i guadagni del quarto trimestre del 2025, il direttore finanziario Arthur Chen ha confermato che la Malesia e Hong Kong hanno contribuito insieme a più del 50% delle aggiunte di nuovi clienti nel quarto trimestre, mentre Giappone, Singapore e Stati Uniti hanno contribuito ciascuno tra il 10% e il 20%. La piattaforma Moomoo è stata l'applicazione di trading più scaricata in Australia nel 2025 e ha raggiunto i 2 milioni di download cumulativi in Giappone.

I dati del segmento TIKR mostrano che i ricavi internazionali (Paesi diversi da Hong Kong) sono cresciuti da 1.323,25 milioni di HKD nel 2024 a 2.746,81 milioni di HKD nel 2025, circa il 108% su base annua, superando anche la già forte crescita di Hong Kong. L'intervento normativo elimina una fetta significativa ma non maggioritaria del business.

La domanda più difficile è se quel 13% di conti continentali rappresenti una quota di ricavi maggiore di quella che il loro organico implica, in particolare attraverso il trading a margine e l'attività ad alta frequenza. La relazione Q1 di domani inizierà a rispondere a questa domanda.

Cosa rivela la telefonata del Q4

Il CFO Chen ha confermato nella telefonata del quarto trimestre che gli ADR cinesi (American Depositary Receipts di società con sede nel continente e quotate negli Stati Uniti) hanno rappresentato meno del 10% dei volumi di scambio di azioni statunitensi nel quarto trimestre, in calo rispetto al 10% circa del terzo trimestre. Il timore che FUTU sia un'operazione per procura sulle azioni cinesi è stato tranquillamente smontato dai suoi stessi dati. Come ha osservato Daniel Yuan, Chief Staff del CEO, durante la telefonata, i clienti si stanno diversificando "al di là dei grandi nomi tecnologici in una gamma più ampia di settori e lungo tutta la catena del valore dell'IA", con un volume di scambi azionari statunitensi che ha raggiunto i 3.000 miliardi di HKD nel quarto trimestre, con un aumento del 17% su base sequenziale.

Prima di qualsiasi intervento normativo, il management ha previsto che la raccolta netta nel 1° trimestre 2026 avrebbe registrato un "aumento sequenziale a due cifre", stabilendo un nuovo record per la società. Ciò implica che l'attività sottostante era in buona salute prima del trimestre.

La gestione patrimoniale è l'altra storia sottovalutata. Le attività dei clienti in questo segmento hanno raggiunto 179,6 miliardi di HKD nel quarto trimestre, con un aumento del 62% rispetto all'anno precedente. Il direttore finanziario Chen ha dichiarato che il mix di ricavi a lungo termine si orienterà verso le commissioni di gestione patrimoniale, un flusso di ricavi meno volatile e più ricorrente rispetto alle commissioni di intermediazione.

Valutazione: Difficoltà o opportunità?

Prima del crollo, FUTU era scambiata a un P/E NTM (prossimi dodici mesi) di circa 11,3x. A 107,70 dollari, questo multiplo si è ridotto a 8,76x. Si tratta di un'azienda con un margine lordo LTM (ultimi dodici mesi) del 94,4% e un ritorno sul capitale proprio LTM del 33,1%. Ha battuto le stime di consenso sui ricavi in ciascuno degli ultimi quattro trimestri, compreso il quarto trimestre del 2025 in cui i ricavi effettivi sono stati pari a 6.438,47 milioni di HKD contro una stima di consenso di 6.302,01 milioni di HKD, con un aumento del 2,17%.

La multa proposta di 271 milioni di dollari, pur essendo significativa, è misurata rispetto alla liquidità delle operazioni del 2025, pari a 40.788 milioni di HKD. Il rischio maggiore non è la multa in sé, ma le entrate che scompariranno con la chiusura obbligatoria del continente e le eventuali ricadute reputazionali nei mercati adiacenti.

Per quanto riguarda i peers, UP Fintech (TIGR), anch'essa citata nell'azione della CSRC, tratta a un P/E NTM di 4,79x contro il 9,06x di FUTU. Il premio di Futu riflette il suo vantaggio di scala: 3,4 milioni di conti finanziati, una piattaforma di gestione patrimoniale più profonda e un'impronta geografica più diversificata. Se questo premio sia pienamente giustificato dopo il crollo è una domanda legittima, ma il divario non è irrazionale.

I 19 analisti di strada monitorati da TIKR indicano un obiettivo medio di 1.554,88 HKD, con 14 Buy, 3 Outperform e 2 Hold. BofA Securities ha mantenuto il rating Buy dopo lo shock normativo, abbassando l'obiettivo di prezzo a 223,50 dollari da 235,00 dollari.

Guarda come Futu Holdings si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: $107,70

- Prezzo obiettivo (medio): ~$163

- Rendimento totale potenziale: ~52%

- TIR annualizzato: ~10%/anno

Il TIKR mid-case ipotizza un CAGR dei ricavi di circa il 12% e un margine di utile netto di circa il 52%. I due principali fattori di ricavo sono la crescita dei conti finanziati nei mercati non continentali e l'aumento delle commissioni di gestione patrimoniale. Il fattore di margine è la leva operativa, in quanto i costi di acquisizione dei clienti continuano a diminuire su base individuale.

Il rischio principale è che l'azione della CSRC non sia contenuta. Se le autorità di regolamentazione di altre giurisdizioni dovessero applicare controlli analoghi o se l'attività di trading sulla terraferma dovesse rivelarsi più importante per i ricavi di quanto suggerisca la quota di conto del 13%, le ipotesi di medio periodo verrebbero meno. La traiettoria del free cash flow nello scenario negativo sostiene ancora un'attività redditizia, ma a un multiplo di valutazione inferiore. L'analisi dello scenario per FUTU è insolitamente ampia e la relazione sugli utili di domani inizierà a restringerla.

Conclusione

Il rapporto Q1 2026 di domani è l'evento più importante che FUTU abbia affrontato da anni. Il numero da tenere d'occhio non è l'EPS. Si tratta di capire quanta parte del volume di trading record del Q4 e della raccolta netta di asset sia stata trainata dai conti continentali rispetto all'attività internazionale. Se i mercati non continentali hanno retto fino al 1° trimestre, il percorso da 107,70 dollari verso l'obiettivo intermedio di circa 163 dollari è credibile. Se l'esposizione alla terraferma si rivelerà più ampia di quanto non indichi la percentuale del 13%, l'ipotesi ribassista guadagnerà terreno. Il rapporto viene pubblicato prima dell'apertura del mercato. Dopo di che non rimarrà molta ambiguità.

Conviene investire in Futu Holdings?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Futu Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Futu Holdings insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Futu Holdings su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!