Statistiche chiave per il titolo EQT

- Performance degli ultimi 30 giorni: 12%

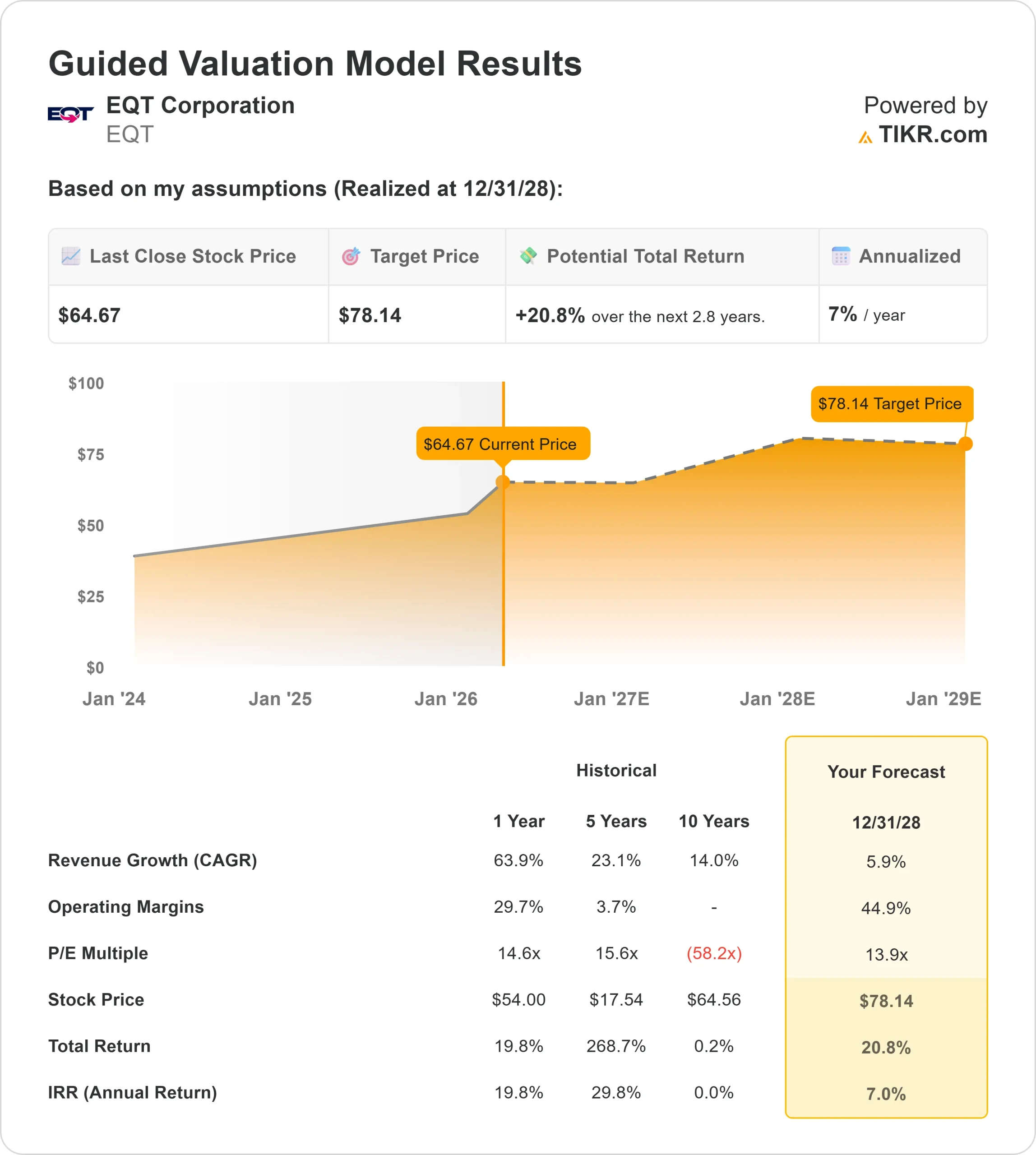

- Intervallo di 52 settimane: da $44 a $67

- Prezzo obiettivo del modello di valutazione: 78 dollari

- Rialzo implicito: 21%

Analizza i tuoi titoli preferiti come EQT Corporation con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo EQT è salito di circa il 12% negli ultimi 30 giorni, scambiando di recente vicino a 66 dollari per azione, principalmente perché i prezzi del gas naturale sono aumentati e hanno migliorato significativamente le prospettive di guadagno della società.

Nell'ultimo mese, EQT ha beneficiato della contrazione dei mercati del gas naturale, in quanto il clima più freddo e le limitazioni dell'offerta hanno fatto salire i prezzi e migliorato il sentiment del settore.

Essendo uno dei maggiori produttori di gas naturale degli Stati Uniti, EQT beneficia direttamente dell'aumento dei prezzi del gas, in quanto il rafforzamento dei prezzi si ripercuote sui ricavi e sul flusso di cassa libero.

Questa tendenza ha sollevato l'intero settore, compresi concorrenti come Range Resources, Expand Energy e Antero Resources, ma EQT ha sovraperformato grazie ai suoi costi di produzione più bassi e al suo profilo di free cash flow più solido.

Le operazioni integrate e l'attività di commercializzazione del gas consentono inoltre alla società di ottenere prezzi di realizzo migliori durante la volatilità dei mercati, incrementando ulteriormente gli utili.

Il sentimento degli analisti ha rafforzato la mossa, con JPMorgan che ha alzato il suo obiettivo di prezzo a 72 dollari da 68 dollari e ha mantenuto il rating Overweight, mentre Wells Fargo ha aumentato il suo obiettivo a 70 dollari da 66 dollari, mantenendo anche il rating Overweight, e TD Securities ha aggiornato il titolo a Strong Buy.

EQT ha anche riportato solidi risultati finanziari, con un free cash flow nel quarto trimestre di quasi 750 milioni di dollari, circa 200 milioni di dollari al di sopra del consenso, mentre le performance di gennaio e febbraio hanno già superato le aspettative del primo trimestre di oltre il 30%.

L'amministratore delegato Toby Rice ha dichiarato che il 2025 è stato "un altro anno stellare per EQT", in quanto la società ha generato un flusso di cassa libero di 2,5 miliardi di dollari e ha ottenuto prezzi elevati durante la tempesta invernale Fern, in cui i volumi dei gasdotti hanno superato la capacità e i prezzi spot del gas hanno superato i 130 dollari per MMBtu.

Il management ha inoltre previsto per il 2026 un EBITDA rettificato di circa 6,5 miliardi di dollari e un free cash flow di 3,5 miliardi di dollari, evidenziando la continua solidità dell'attività.

L'attività istituzionale è rimasta di supporto, con Advisors Preferred che ha creato una nuova posizione di circa 18.000 azioni per un valore di circa 1 milione di dollari, mentre la proprietà istituzionale è pari a circa il 91% delle azioni totali. Le transazioni degli insider hanno mostrato alcune prese di profitto, tra cui le vendite di Lesley Evancho, Todd James e dell'EVP Sarah Fenton, anche se queste mosse sembrano riflettere riduzioni parziali delle posizioni piuttosto che un'uscita generalizzata degli insider.

L'acquisto da parte del rappresentante Gilbert Ray Cisneros Jr. ha aggiunto un piccolo segnale positivo, suggerendo un interesse costante anche se alcuni insider hanno ridotto le loro partecipazioni.

Valutazione istantanea di EQT Corporation (gratis con TIKR) >>>

EQT è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,9%.

- Margini operativi: 44.9%

- Multiplo P/E di uscita: 13,9x

Lacrescita dei ricavi dovrebbe rimanere costante piuttosto che rapida, in quanto EQT si concentra su una produzione efficiente piuttosto che su un aumento aggressivo della produzione.

Il fattore chiave dei rendimenti sono i margini. EQT produce gas naturale a un costo inferiore rispetto a molti concorrenti, il che significa che può generare forti profitti anche quando i prezzi del gas non sono ai massimi livelli. Ciò conferisce alla società un vantaggio strutturale rispetto ai concorrenti, soprattutto durante i cicli più deboli delle materie prime.

Un altro fattore importante è la leva dei prezzi. Quando i prezzi del gas naturale aumentano, gli utili di EQT possono crescere in modo significativo senza bisogno di aumentare la produzione, perché i prezzi più alti si traducono direttamente in ricavi e flussi di cassa.

A lungo termine, si prevede che la domanda di gas naturale crescerà grazie alle esportazioni di GNL e all'aumento della domanda di elettricità da parte dei centri dati, il che dovrebbe sostenere prezzi stabili o in miglioramento nel tempo.

Ai livelli attuali, EQT appare sottovalutata, con una performance futura guidata dalla forza del mercato del gas, dai vantaggi in termini di costi e dalla capacità della società di generare costantemente un forte flusso di cassa libero.

Quanto rialzo ha il titolo EQT da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di EQT Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate EQT Corporation in meno di 60 secondi con TIKR (è gratuito) >>>