Statistiche chiave per il titolo Fastenal

- Performance dell'ultima settimana: -3,7%

- Intervallo di 52 settimane: da $35,3 a $50,6

- Prezzo attuale: 43,8 dollari

Cosa è successo?

L'aumento delle vendite giornaliere del 13,3% registrato a febbraio da Fastenal(FAST), il distributore di forniture industriali che rifornisce le fabbriche e i cantieri di dispositivi di fissaggio e di sicurezza, porta il titolo a 43,76 dollari dopo un recupero di 13 mesi dal minimo di 52 settimane di 35,30 dollari.

Ilfatturato netto del quarto trimestre del 2025 ha raggiunto i 2,03 miliardi di dollari, con un aumento dell'11% rispetto all'anno precedente, mentre l'utile netto è salito del 12,2% a 294,1 milioni di dollari e l'EPS è stato pari a 0,26 dollari, a coronamento di un anno 2025 da record con 8,2 miliardi di dollari di fatturato e 1,26 miliardi di dollari di utile netto.

La tecnologia FMI di Fastenal, i dispositivi proprietari di distribuzione automatica e di rifornimento dei cestini installati direttamente all'interno delle strutture dei clienti per automatizzare l'ordine dei pezzi di ricambio, rappresenta ora il 46,1% delle vendite del quarto trimestre, rispetto al 43,9% dell'anno precedente, mentre l'impronta digitale più ampia, compreso l'e-commerce, ha raggiunto il 62,1% delle entrate del quarto trimestre su una base installata di 136.600 dispositivi attivi.

Una transizione di leadership confermata aggiunge un sesto paragrafo: Jeff Watts, attualmente Presidente e Chief Sales Officer, è stato nominato CEO eletto a fine dicembre 2025, con effetto dal luglio 2026, mentre Max Tunnicliff ha assunto la carica di CFO nel novembre 2025, segnalando un passaggio generazionale volto a realizzare l'ambizione di 15 miliardi di dollari di fatturato dichiarata dall'azienda.

Dan Florness, amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "prevediamo una crescita delle vendite nette a due cifre nel 2026, sostenuta dalla tecnologia FMI e dalle soluzioni digitali, e ci sentiamo davvero a posto con lo slancio", ancorando tale previsione a una stampa delle vendite di febbraio già in crescita del 13,3%.

L'annuncio di Fastenal del 13 marzo di un nuovo centro logistico di 900.000 metri quadri nel sud-est a Carrollton, in Georgia, che aprirà nella primavera del 2027, unito a una crescita del 3,5% delle vendite nette nel 2026 e a un obiettivo di fatturato a lungo termine di 15 miliardi di dollari, posiziona il distributore in modo da convertire il suo vantaggio di penetrazione digitale in guadagni duraturi di quote di mercato in un contesto industriale ancora fiacco.

L'opinione di Wall Street sul titolo FAST

Il 13,3% di vendite giornaliere di febbraio, con un'accelerazione ben superiore al ritmo di crescita dei ricavi dell'8,7% previsto per l'intero anno 2025, conferma che il modello operativo di Fastenal, basato sul FMI, sta accumulando volumi più velocemente della stessa economia industriale, e la stima dei ricavi del 9,8% del modello TIKR per il 2026 appare ora conservativa rispetto ai dati reali.

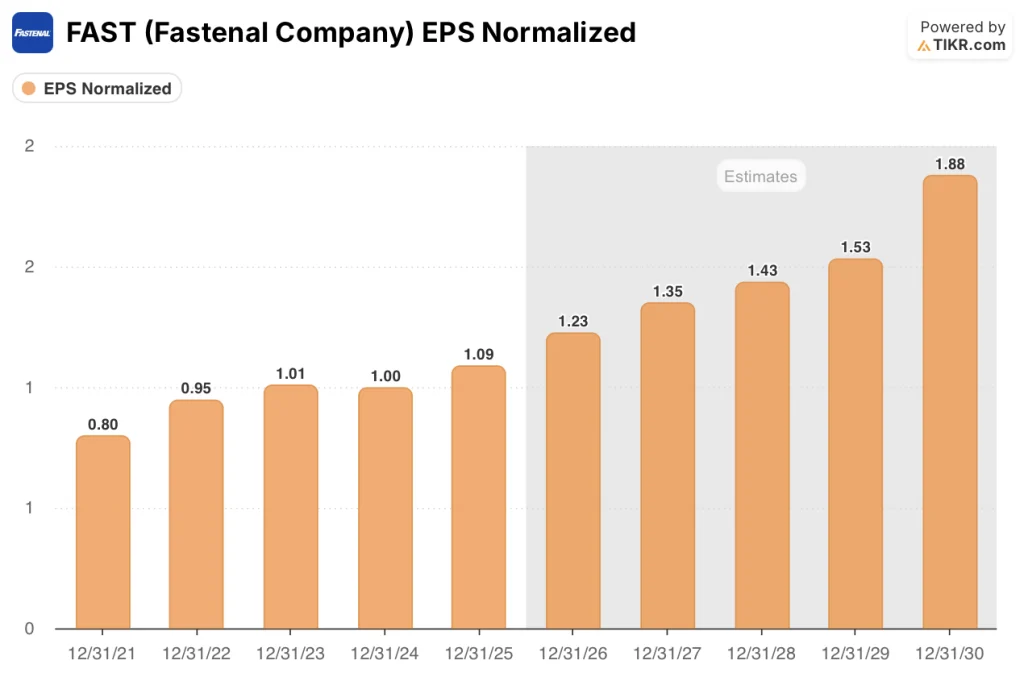

TIKR stima che l'EPS normalizzato passi da 1,09 dollari nel 2025 a 1,23 dollari nel 2026, con un incremento del 12,4% dovuto all'anniversario della ricarica dei compensi per gli incentivi del 2025 e alla continua leva delle SGAV, in quanto la base dei costi fissi assorbe una base di ricavi più ampia senza una crescita proporzionale del personale.

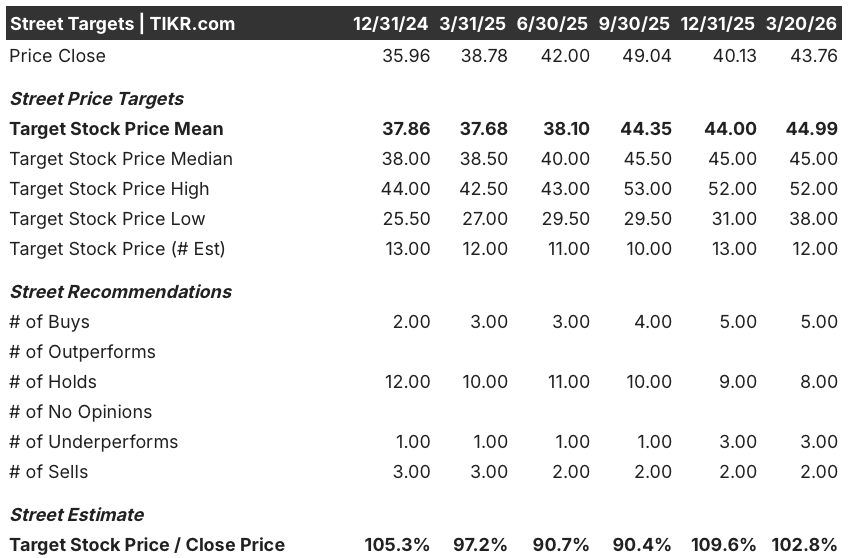

Cinque analisti valutano FAST come buy, otto come hold, tre come underperform e due come sell, con un obiettivo di prezzo medio di 44,99 dollari, che implica un rialzo del 2,8% rispetto agli attuali 43,76 dollari, un consenso che sembra ancorato al rumore del margine lordo a breve termine piuttosto che all'aumento pluriennale dell'EPS già incorporato nelle stime future.

Gli obiettivi degli analisti variano da 38,00 dollari al limite inferiore a 52,00 dollari al limite superiore; il limite inferiore di 38,00 dollari riflette il rischio di ribasso reale se le sottoscrizioni di dispositivi FMI rallentano e il vento di espansione dei dispositivi di fissaggio si affievolisce dopo il primo trimestre del 2026, mentre 52,00 dollari richiede che l'accelerazione dell'impronta digitale segnalata dal management per la seconda metà del 2026 si manifesti nei numeri riportati.

Cosa dice il modello di valutazione?

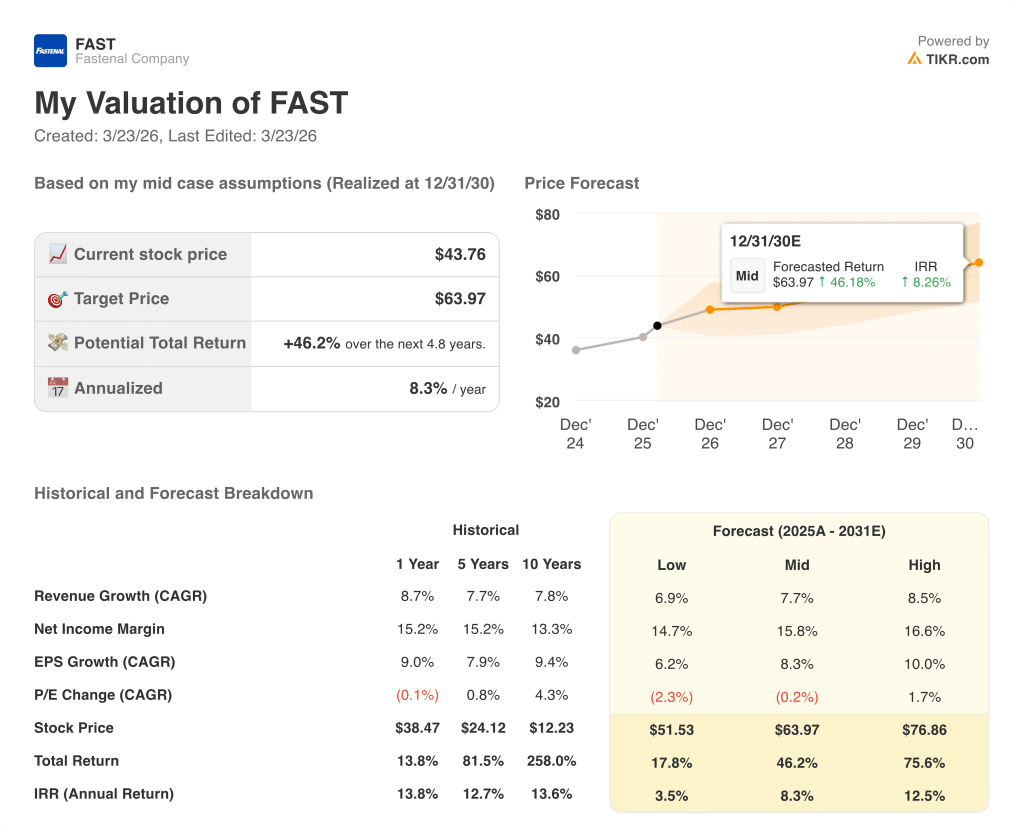

L'obiettivo medio di TIKR di 63,97 dollari implica un rendimento totale del 46,2% in 4,8 anni con un IRR dell'8,3%, basato su un CAGR del 7,7% dei ricavi, un'espansione del 15,8% del margine di reddito netto e un CAGR dell'8,3% dell'EPS, tutte e tre le ipotesi basate su una crescita della base installata di FMI del 7,6% nel 2025 e sulla conferma delle vendite giornaliere del 13,3% a febbraio.

Il consenso di mercato, valutato per un distributore maturo con un modesto premio del 2,8% rispetto alla quotazione attuale, non tiene conto del fatto che il 62,1% dei ricavi del quarto trimestre, che già fluisce attraverso i canali digitali, riduce strutturalmente le spese generali, amministrative e di vendita, rendendo l'espansione del margine EBITDA dal 22,4% al 22,8% nel 2026 realizzabile senza eroismi di volume.

La base installata di 136.600 unità di FMI di Fastenal, ogni dispositivo incorporato all'interno di una struttura del cliente e che genera ricavi ricorrenti prevedibili, giustifica direttamente l'obiettivo di 63,97 dollari del modello TIKR, ancorando la crescita dei ricavi del 9,8% per il 2026 a un'attività appiccicosa e difficilmente sostituibile.

Lo slancio delle vendite a due cifre per il 2026 dichiarato dalla dirigenza, unito alla stampa del 13,3% di febbraio, già in anticipo rispetto alla stima del 9,8% del modello TIKR, indica che il mercato considera il rischio di esecuzione più elevato di quanto i dati operativi attualmente supportino.

Il progetto di espansione dei fastener, il programma di consolidamento dei fornitori e di negoziazione dei costi di Fastenal, che ha difeso il margine lordo per tutto il 2025, scade dopo il 1° trimestre 2026; se il margine lordo si contrae senza una corrispondente compensazione delle spese generali e amministrative, l'ipotesi di margine di utile netto del 15,8% del modello TIKR si rompe e l'obiettivo di 63,97 dollari si comprime verso l'ipotesi bassa di 51,53 dollari.

Gli utili del primo trimestre 2026, attesi per aprile, saranno il primo banco di prova per verificare se il margine lordo reggerà dopo l'anniversario e se la riaccelerazione dell'e-business segnalata dal management per la seconda metà del 2026 si sta concretizzando; si osservi il margine lordo riportato rispetto alla linea di base dell'intero anno 2025, pari a circa il 45%, e la crescita delle vendite giornaliere rispetto al ritmo del 13,3% di febbraio.

Conviene investire in Fastenal Company?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FAST, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Fastenal Company insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FAST su TIKR gratuitamente →