Statistiche chiave per il titolo Zoetis

- Performance dell'ultima settimana: +0.04%

- Intervallo di 52 settimane: da $114,4 a $172,2

- Prezzo attuale: $115,7

Cosa è successo?

Zoetis(ZTS), la più grande azienda di prodotti per la salute degli animali al mondo, entra nel 2026 con una quotazione vicina al minimo delle 52 settimane di 114,36 dollari e con un EPS rettificato compreso tra 7,00 e 7,10 dollari, una cifra superiore al consenso di 6,80 dollari di Wall Street, nonostante le azioni si trovino al 33% al di sotto del massimo delle 52 settimane di 172,23 dollari.

Il 2 marzo Zoetis ha accettato di acquisire l'attività di genomica animale di Neogen, che utilizza test genetici per prevedere e personalizzare i risultati della salute dei singoli animali, per 160 milioni di dollari, con chiusura prevista per la seconda metà del 2026, mentre la società ha contemporaneamente riportato un EPS rettificato per il quarto trimestre di 1,48 dollari, battendo il consenso di 1,40 dollari.

Simparica Trio, la pillola a tripla combinazione per la prevenzione dei parassiti nei cani e il primo marchio statunitense a superare il miliardo di dollari di vendite annuali, è cresciuto del 13% a livello operativo nel 2025, mentre i prodotti a tripla combinazione detengono ora il 50% della quota di pazienti delle cliniche statunitensi, rispetto a circa il 25% di due anni fa, con i cuccioli che hanno già raggiunto i due terzi dell'adozione, segnalando un'ulteriore crescita.

Il direttore finanziario Wetteny Joseph ha dichiarato alla Barclays 28th Annual Global Healthcare Conference del 10 marzo che "la nostra attività internazionale nel settore degli animali da compagnia è cresciuta a un ritmo molto simile a quella statunitense", sottolineando come la crescita operativa organica dell'8% del segmento internazionale nel 2025 compensi la debolezza a breve termine delle cliniche statunitensi, legata ai proprietari di animali da compagnia millennial e Gen Z sensibili ai prezzi.

Zoetis entra nel suo ciclo di prodotti più importante degli ultimi anni, con il lancio di Lenivia, farmaco antidolorifico a lunga durata d'azione per l'OA, nell'UE e in Canada nella prima metà del 2026, l'approvazione negli Stati Uniti di un trattamento per le malattie renali destinato a un mercato di 3-4 miliardi di dollari prevista per il 2027, 12 potenziali blockbuster in cantiere e circa 2,4 miliardi di dollari rimanenti nell'autorizzazione al riacquisto per sostenere il valore per azione man mano che il nuovo ciclo di prodotti matura.

L'opinione di Wall Street sul titolo ZTS

L'acquisizione di Neogen e il lancio di Lenivia confermano che Zoetis sta spendendo per entrare nel prossimo ciclo di crescita proprio quando il mercato l'ha valutata come un'azienda in ritirata, con le azioni in calo del 33% rispetto ai massimi di 52 settimane anche se il free cash flow del 2026, la liquidità generata da un'azienda dopo tutte le spese in conto capitale, è stimato in aumento del 21,6% a 2,78 miliardi di dollari.

L'espansione del FCF da 2,28 miliardi di dollari nel 2025 a 2,78 miliardi di dollari nel 2026 non è una proiezione costruita sulla speranza: riflette la continua penetrazione di Simparica Trio in un mercato statunitense di parassiticidi a tripla combinazione che è passato dal 25% al 50% di quota clinica in due anni, un prezzo normalizzato del 2%-3% e la stabilizzazione di Librela già confermata nei trend del quarto trimestre 2025.

Si stima che l'EPS normalizzato di ZTS raggiungerà i 7,03 dollari nel 2026 e i 7,54 dollari nel 2027, con un CAGR del 6,9% fino al 2030, secondo il modello TIKR di mid-case, mentre i margini FCF si espandono dal 24,1% nel 2025 al 29,8% entro il 2027, una traiettoria che l'analoga Elanco Animal Health, ancora alle prese con le proprie sfide di integrazione, non è in grado di replicare.

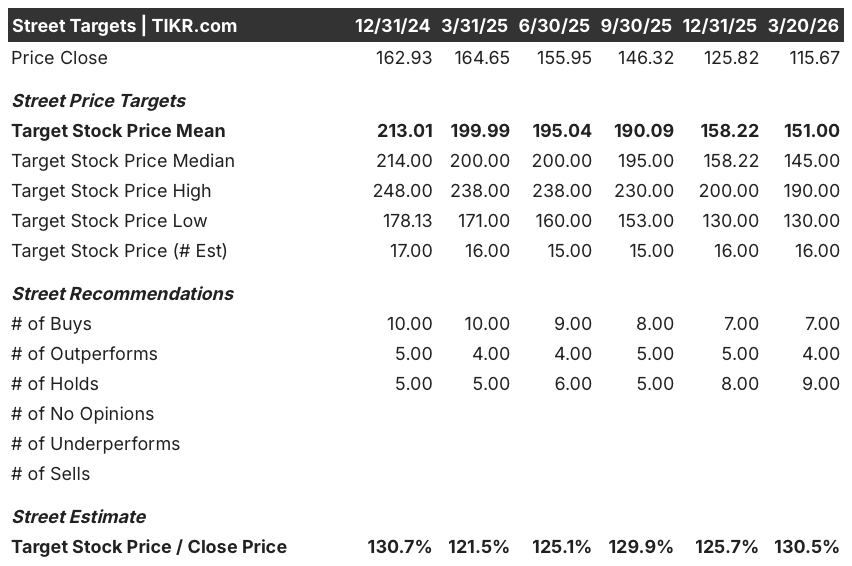

Al 20 marzo, gli analisti di Wall Street avevano 7 buy, 4 outperform e 9 hold, con un obiettivo di prezzo medio di $151,00 che implicava un rialzo del 30,5% rispetto a $115,67, un consenso che riflette la cautela a breve termine sul traffico delle cliniche statunitensi, ma che non tiene ancora pienamente conto del franchising renale che punta a un mercato da $3 miliardi a $4 miliardi con l'approvazione nel 2027.

Lo spread tra la soglia minima dell'analista di 130,00 dollari e la soglia massima di 190,00 dollari illustra chiaramente la storia: l'obiettivo basso presuppone che il declino di Librela negli Stati Uniti acceleri e che la concorrenza dermatologica eroda strutturalmente le quote, mentre l'obiettivo alto prezza il ciclo di approvazione renale e la continua penetrazione di Simparica Trio oltre il 50% di quote cliniche verso i due terzi del tasso di adozione dei cuccioli già visibile nei dati.

Cosa dice il modello di valutazione?

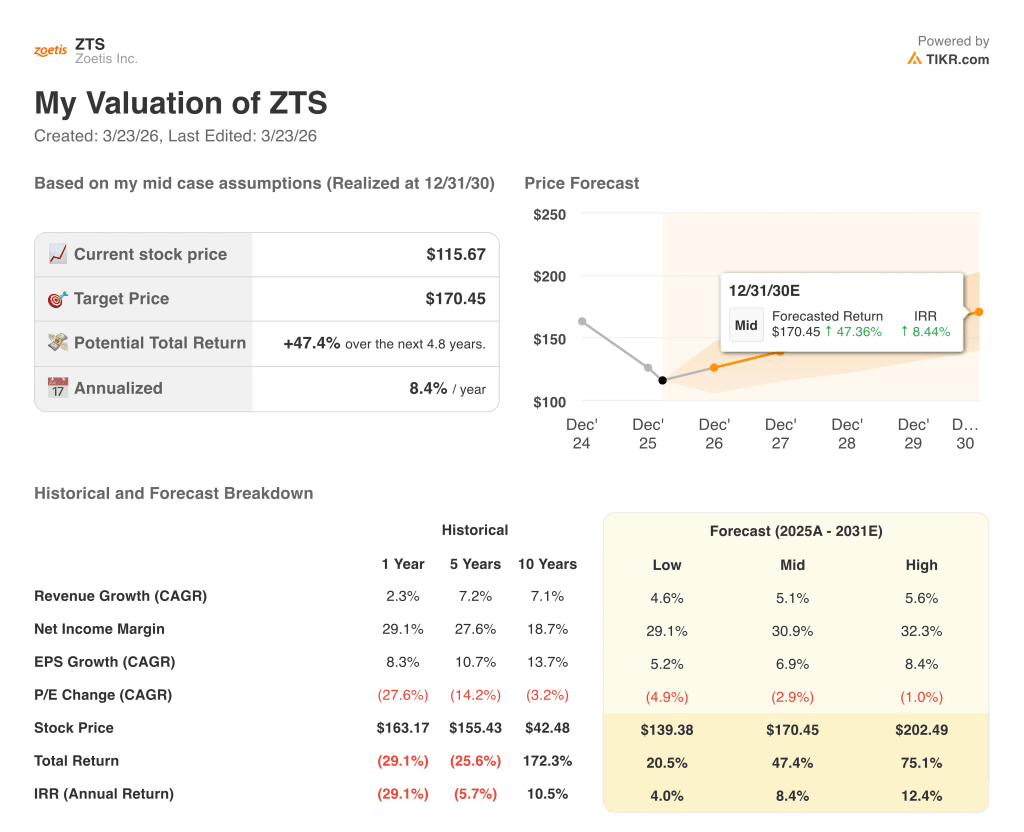

L'obiettivo medio del TIKR di 170,45 dollari, che implica un rendimento totale del 47,4% e un IRR annualizzato dell'8,4% fino a dicembre 2030, si basa su un CAGR dei ricavi del 5,1% e su un margine di utile netto in espansione dal 29,1% al 30,9%, un'ipotesi ragionevole se si considera che i settori zootecnico, diagnostico e degli animali da compagnia internazionali hanno generato rispettivamente una crescita operativa dell'8%, del 13% e del 7% nel 2025, senza segni di deterioramento strutturale.

Il mercato valuta ZTS come una storia di cliniche statunitensi in declino; il modello TIKR la valuta come un compounder globale e multi-franchising, e il solo segmento internazionale nel 2025, con una crescita organica dell'8%, compensa già la debolezza degli Stati Uniti.

L'autorizzazione al riacquisto di 2,4 miliardi di dollari rimanenti, combinata con 2,78 miliardi di dollari di FCF stimato per il 2026, indica che il management ha sia il capitale che la convinzione di acquistare azioni a prezzi che il modello TIKR identifica come uno sconto del 47% rispetto al fair value.

Se la traiettoria di Librela negli Stati Uniti non si stabilizzerà nella prima metà del 2026, il presunto ritorno alla crescita del franchise OA pain interromperà l'espansione del margine EBITDA incorporata nell'obiettivo di 170,45 dollari e il caso medio del modello crollerà verso il caso basso di 139,38 dollari.

I risultati del primo trimestre 2026, il primo report con il nuovo allineamento del calendario fiscale, confermeranno se la crescita di Simparica Trio negli Stati Uniti si sta riaccelerando e se la stabilizzazione di Librela ha retto durante la finestra di lancio competitiva: si attende una crescita operativa organica degli animali da compagnia negli Stati Uniti superiore alla media e un fatturato sequenziale di Librela superiore a 36 milioni di dollari.

Conviene investire in Zoetis Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ZTS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Zoetis Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ZTS su TIKR gratuitamente →