Statistiche chiave per il titolo Mettler-Toledo

- Performance dell'ultima settimana: +2.6%

- Intervallo di 52 settimane: da $946,7 a $1.525,2

- Prezzo attuale: $1.204,5

Cosa è successo?

Mettler-Toledo(MTD), leader mondiale nella produzione di strumenti di misura di precisione utilizzati nei settori farmaceutico, alimentare e industriale, ha dimostrato la sua resistenza ai dazi compensando completamente un vento contrario di 50 milioni di dollari lordi nel 2025 e continuando a prevedere un EPS rettificato per il 2026 compreso tra 46,05 e 46,70 dollari, con un aumento dell'8% e del 9%, anche se le azioni scambiano il 21% al di sotto del loro massimo di 52 settimane di 1.525,17 dollari.

Il 5 febbraio, il fatturato del quarto trimestre di 1.129,7 milioni di dollari ha battuto le stime dell'IBES di 1.105 milioni di dollari, con un aumento dell'8% dell'EPS rettificato a 13,36 dollari, e l'azienda ha contemporaneamente alzato le previsioni di EPS per l'intero anno 2026 di 0,70 dollari, grazie all'accordo commerciale con la Svizzera che ha ridotto il tasso di importazione svizzero dal 39% al 15%.

Il segmento Product Inspection, che produce sistemi di rilevamento a raggi X e di metalli per garantire la sicurezza dei prodotti nelle linee di produzione alimentari e farmaceutiche, ha registrato una crescita organica del 7% nel quarto trimestre, superando il più ampio mercato della produzione alimentare, che, come ha confermato l'amministratore delegato Patrick Kaltenbach, continua a essere sottoposto a notevoli pressioni, rendendo ancora più significativo il guadagno di quote.

Il 20 gennaio Mettler-Toledo ha nominato Michael J. Tokich, ex direttore finanziario di STERIS plc, nel suo consiglio di amministrazione con decorrenza dal 5 febbraio, aggiungendo così spessore alla governance finanziaria proprio mentre l'azienda sta attraversando un ciclo pluriennale di riduzione delle tariffe e di espansione dei margini.

Patrick Kaltenbach ha dichiarato, in occasione della 44a Conferenza annuale di J.P. Morgan sull'assistenza sanitaria del 12 gennaio, che "le aziende che investono durante un ciclo negativo accelereranno la crescita una volta che il mercato si riprenderà", un impegno sostenuto da 575 milioni di dollari in ricerca e sviluppo negli ultimi tre anni e ora direttamente pertinente mentre il ciclo di investimenti per il reshoring e l'onshoring si avvia verso l'inflessione del 2027.

Puntando a 900 milioni di dollari di free cash flow nel 2026, a 825-875 milioni di dollari di riacquisti di azioni e a un algoritmo a medio termine che prevede una crescita delle vendite del 6% o superiore e un'espansione dei margini di 100 o più punti base all'anno, Mettler-Toledo entra nel prossimo ciclo con un'opportunità di base installata servibile di 3 miliardi di dollari ancora penetrata solo per un terzo e una pipeline di lancio di prodotti completa grazie a Spinnaker 6 e al programma di innovazione JetStream.

L'opinione di Wall Street sul titolo MTD

Il record di vendite del quarto trimestre e l'aumento della guidance di 0,70 dollari per l'EPS confermano che il vento contrario alle tariffe, che comprime il margine EBITDA di MTD dal 32,3% nel 2024 al 30,9% nel 2025, è ormai pienamente prezzato nel passato, non nel futuro, e si prevede che i margini del 2026 si riprenderanno quando la mitigazione avrà pieno effetto.

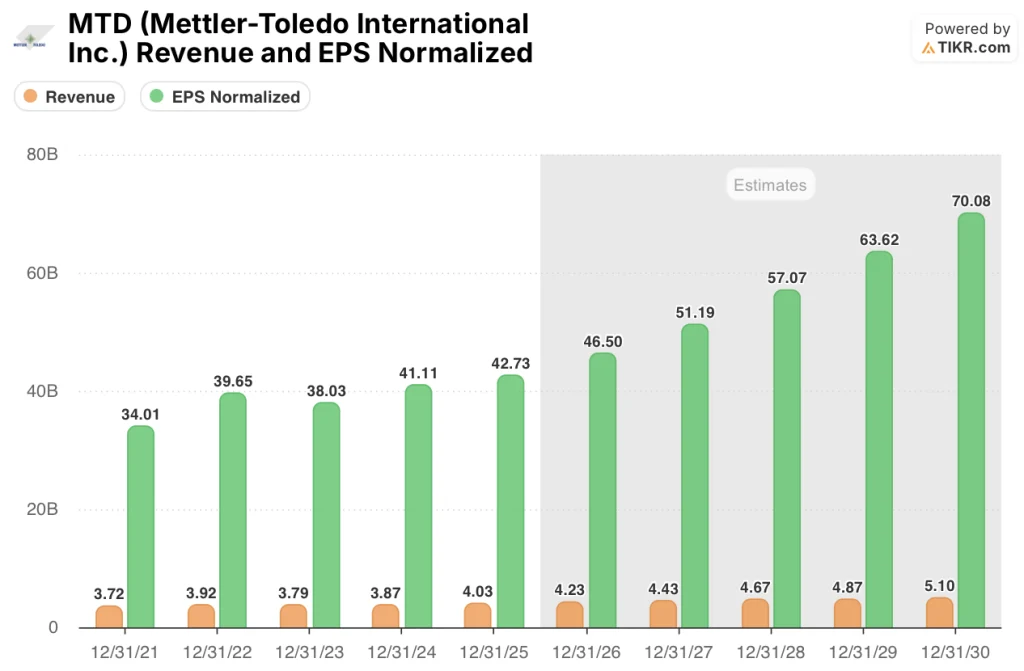

Si stima che i ricavi cresceranno da 4,03 miliardi di dollari nel 2025 a 4,23 miliardi di dollari nel 2026 e a 4,43 miliardi di dollari nel 2027, sostenuti da un pricing del 2,5%, da una modesta ripresa dei volumi e dal continuo guadagno di quote di Product Inspection in un mercato della produzione alimentare che, come ha riconosciuto il CEO, rimane sotto pressione, rendendo ogni punto di guadagno di quote strutturalmente guadagnato.

Inoltre, si stima che l'EPS normalizzato aumenterà da 42,73 dollari nel 2025 a 46,50 dollari nel 2026 e a 51,19 dollari nel 2027, con un incremento rispettivamente dell'8,8% e del 10,1%, grazie al recupero del margine EBITDA dal 30,9% al 32,0% nel corso di tale periodo, in quanto il calo del tasso tariffario svizzero dal 39% al 15% si ripercuoterà in modo netto sul P&L.

Wall Street ha attualmente 6 buy, 1 outperform, 8 hold e 1 underperform, con un obiettivo di prezzo medio di $1.505,23 che implica un rialzo del 25,0% rispetto a $1.204,48, un consenso che riflette la cautela sul ritmo del ciclo di sostituzione industriale, ma che non si è ancora riprezzato per la piena traiettoria di compounding degli EPS ora visibile nella guidance.

Lo spread tra i 1.200,00 dollari dell'analista e il tetto di 1.700,00 dollari inquadra la scommessa con precisione: il target basso presuppone che il ciclo di sostituzione industriale sia in fase di stallo e che i venti di coda del reshoring rimangano teorici fino al 2026, mentre il target alto prezza l'inflessione dell'onshoring e i guadagni di quote di Product Inspection che il CEO ha confermato essere già superiori al mercato.

Cosa dice il modello di valutazione?

L'obiettivo medio di TIKR di 1.754,20 dollari, che implica un rendimento totale del 45,6% e un IRR annualizzato dell'8,2% fino a dicembre 2030, si basa su un CAGR dei ricavi del 4,4% e su un margine di utile netto in espansione dal 21,9% al 23,1%, un'ipotesi prudente dato l'obiettivo a medio termine dichiarato dal management di una crescita delle vendite del 6% o superiore e di un'espansione del margine operativo di 100 punti base all'anno.

Il mercato valuta MTD come un fornitore di attrezzature industriali soggetto a pressioni tariffarie; la guida di 900 milioni di dollari di FCF per il 2026 e il rapporto di conversione del 99% nel 2025 rivelano un compounder a capitale ridotto che riacquista sistematicamente da 825 a 875 milioni di dollari di azioni proprie all'anno.

La crescita organica dell'ispezione dei prodotti del 7% nel quarto trimestre, in un mercato debole come quello della produzione alimentare, unita al programma di vendite Spinnaker 6 che punta a GLP-1, CDMO e allarmi di investimento per il reshoring, giustifica l'obiettivo del modello TIKR di 1.754,20 dollari per l'accelerazione dell'acquisizione di azioni prima che il ciclo di sostituzione si normalizzi.

Shawn Vadala ha confermato, durante la teleconferenza sugli utili del quarto trimestre 2025, che il margine lordo organico è diminuito solo di 20 punti base nonostante un vento contrario di 190 punti base sulle tariffe lorde, confermando che il programma di costi SternDrive sta trattenendo strutturalmente i margini e non solo mascherando i danni.

Se il ciclo di sostituzione industriale non si riprende fino al 2026 e la crescita del settore industriale core rimane piatta come previsto per il 1° trimestre, l'espansione del margine EBITDA dal 30,9% al 32,0% si arresta e l'ipotesi di capitalizzazione degli EPS alla base dell'obiettivo di 1.754,20 dollari si rompe.

Gli utili del primo trimestre del 2026 saranno la prima lettura pulita: si dovrà verificare che la crescita del core Industrial in valuta locale diventi positiva rispetto alla posizione piatta prevista e che l'EPS rettificato arrivi a un livello pari o superiore all'intervallo di 8,60-8,75 dollari, confermando che la ripresa dei margini è in corso.

Conviene investire in Mettler-Toledo International Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MTD, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Mettler-Toledo International Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MTD su TIKR gratuitamente →