Statistiche chiave per il titolo Jazz Pharmaceuticals

- Performance dell'ultima settimana: +1.2%

- Intervallo di 52 settimane: da $95,5 a $198

- Prezzo attuale: 180,6 dollari

Cosa è successo?

Jazz Pharmaceuticals(JAZZ), una biofarma specializzata con sede in Irlanda e focalizzata sulle malattie rare, il sonno e l'oncologia, ha registrato un fatturato record di 4,3 miliardi di dollari nel 2025, completando al contempo una trasformazione della pipeline che rende i prossimi due anni il periodo più denso di catalizzatori della sua storia; il titolo è stato scambiato a 180,62 dollari contro un obiettivo mediano degli analisti di 219,50 dollari.

Irisultati del quarto trimestre del 2025 di JAZZ hanno superato tutte le soglie del consenso, con un fatturato di 1,20 miliardi di dollari che ha battuto le stime IBES di 1,17 miliardi di dollari e un EPS non-GAAP rettificato di 6,64 dollari che ha superato il consenso di 6,52 dollari, mentre l'azienda ha fissato il fatturato totale per il 2026 a 4,25-4,50 dollari e ha confermato che la presentazione della sBLA per zanidatamab, il suo anticorpo mirato all'HER2, è stata completata e che è iniziato l'iter di revisione del PDUFA.

Xywav, la versione a basso contenuto di sodio dell'ossibato, farmaco per il sonno prescritto per la narcolessia e l'ipersonnia idiopatica, è cresciuto del 12% fino a 1,7 miliardi di dollari nel 2025 e ha aggiunto oltre 2.000 pazienti netti nell'anno, mentre Modeyso, una terapia per il cancro al cervello lanciata in agosto per un tipo di tumore senza alcun farmaco approvato in precedenza, ha generato 48 milioni di dollari in soli 4,5 mesi e ha un obiettivo di picco di vendite negli Stati Uniti superiore a 500 milioni di dollari.

Il 3 marzo scorso, in occasione della 46a conferenza annuale di TD Cowen sull'assistenza sanitaria, il direttore finanziario Phil Johnson ha dichiarato che "abbiamo completato il deposito della sBLA per GEA", confermando poi che la FDA ha assegnato a zanidatamab la designazione di "breakthrough", accelerando così il percorso verso un potenziale lancio nella seconda metà del 2026 nell'adenocarcinoma gastroesofageo di prima linea.

Lo studio Horizon GEA di zanidatamab ha garantito una sopravvivenza globale mediana di 26,4 mesi nel braccio triplo rispetto ai circa 20 mesi dell'attuale standard basato su Keytruda, lo studio ACTION di Modeyso in prima linea prevede una previsione di OS per la fine del 2026 o l'inizio del 2027 e lo studio EmpowHER sul tumore al seno, rivolto a 150.000 pazienti HER2-positivi, completa l'arruolamento nella prima metà del 2027.2 miliardi di dollari per l'epilessia e l'oncologia, che già si prevede cresceranno a due cifre nel 2026.

Il parere di Wall Street sul titolo JAZZ

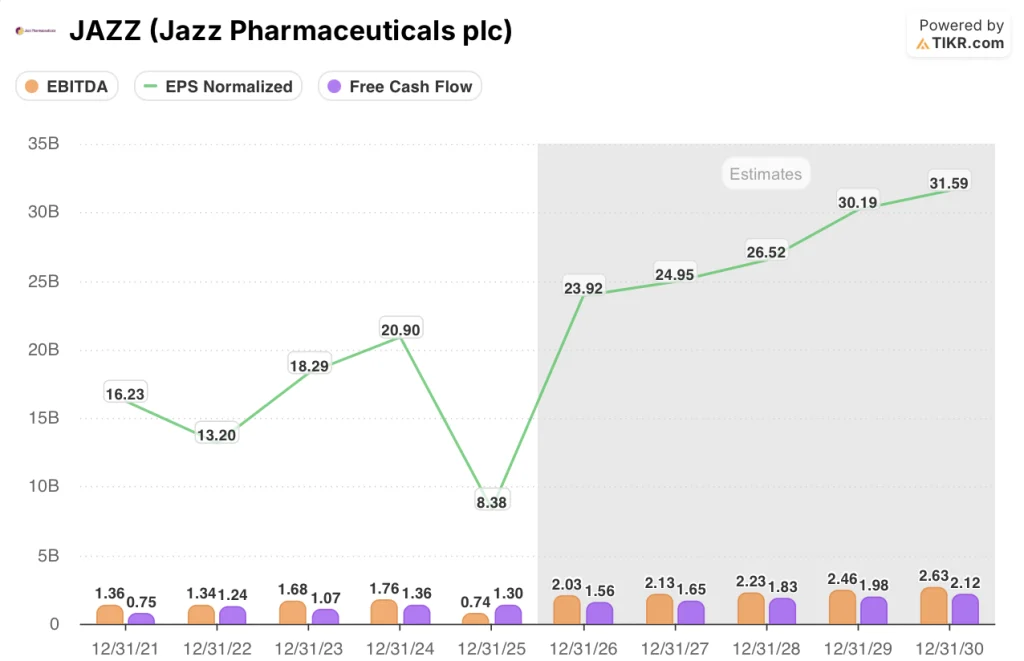

Il battito del quarto trimestre e la conferma della guidance per l'intero anno contano meno di ciò che rivela il modello di EBITDA previsionale: il crollo del margine del 2025 al 17,2% è stato determinato da liquidazioni una tantum di controversie e costi di acquisizione, non da un deterioramento strutturale, e il consenso per il 2026 vede l'EBITDA tornare a 2,03 miliardi di dollari con un margine del 45,6%.

L'EPS normalizzato racconta la stessa storia in modo più netto, con un consenso che prevede 23,92 dollari nel 2026 contro gli 8,38 dollari registrati nel 2025, un'impennata del 185,5% sostenuta dalla rampa di lancio di Modeyso da 48 milioni di dollari, dalla base blockbuster di Epidiolex da 1,1 miliardi di dollari in crescita a due cifre e dal lancio di zanidatamab GEA in attesa di essere lanciato, con un proprio flusso di entrate, nella seconda metà del 2026.

Inoltre, il free cash flow di JAZZ ha subito una modesta flessione, passando da 1,36 miliardi di dollari nel 2024 a 1,30 miliardi di dollari nel 2025, nonostante l'assorbimento delle liquidazioni una tantum delle controversie e dei costi di acquisizione legati all'accordo con Chimerix.56 miliardi di dollari nel 2026 con un margine di FCF del 35%, con un aumento del 19,9% grazie alla rampa commerciale di Modeyso, alle entrate previste per il lancio di zanidatamab GEA nella seconda metà del 2026 e alla crescita a due cifre di Epidiolex su una base di 1,1 miliardi di dollari.

Quattordici analisti coprono attualmente JAZZ con 9 buy, 5 outperform, 2 hold e zero sell; l'obiettivo di prezzo medio è di 223,50 dollari e quello mediano di 225,50 dollari, pari a un rialzo del 23,7% rispetto alla chiusura del 20 marzo di 180,62 dollari, con la convinzione specificamente ancorata all'approvazione dello zanidatamab GEA e alla traiettoria commerciale di Modeyso.

L'intervallo di target dell'analista va da 188,00 dollari nella parte bassa a 275,00 dollari nella parte alta, dove la parte bassa riflette l'erosione di Xywav dovuta alla concorrenza dell'ossibato di sodio generico e all'ingresso dell'orexina nella seconda metà del 2026, mentre la parte alta presuppone che lo zanidatamab ottenga la revisione prioritaria, che il lancio in GEA avvenga secondo i tempi previsti e che lo studio ACTION di Modeyso in prima linea abbia un esito positivo.

Cosa dice il modello di valutazione?

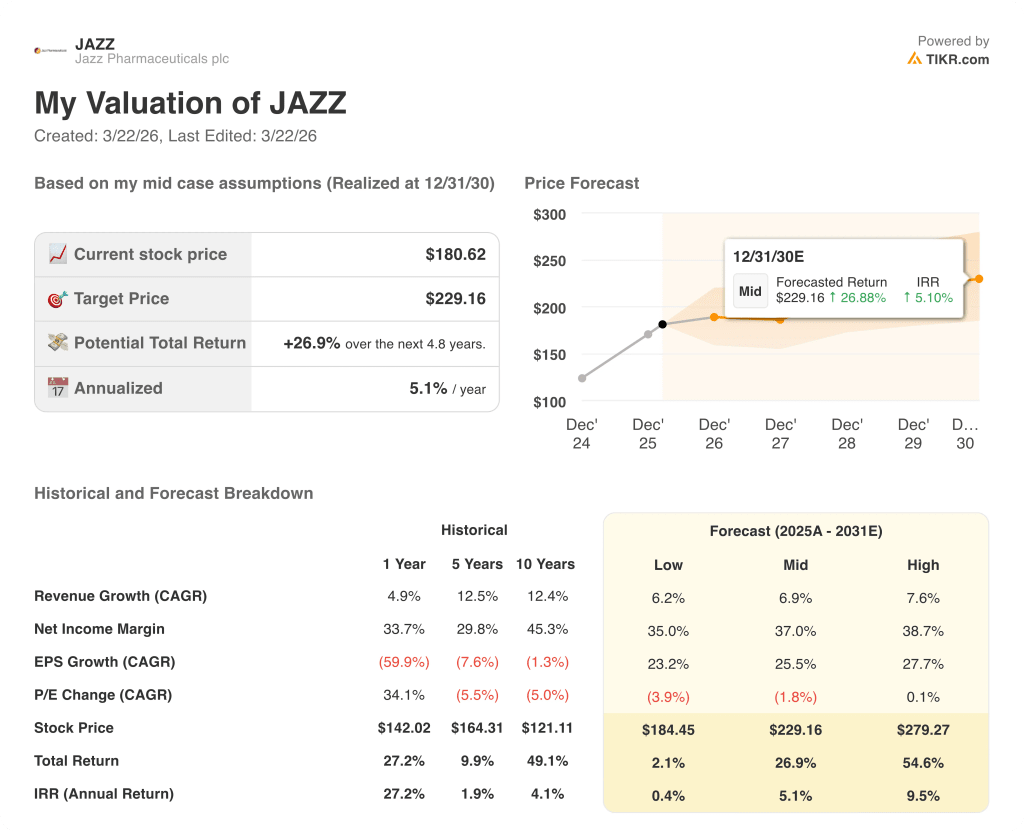

Il modello TIKR per il caso medio valuta JAZZ a 229,16 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 26,9% con un IRR del 5,1%, basato su un CAGR dei ricavi del 6,9% per il caso medio e un margine di reddito netto in espansione al 37%.0%, ipotesi basate sulla pipeline multi-indicazione di zanidatamab, sulla pista di esclusività di Epidiolex fino alla fine degli anni 2030 e sull'obiettivo di vendita di Modeyso, che prevede un picco di oltre 500 milioni di dollari negli Stati Uniti, a condizione che la lettura dell'ACTION sia positiva.

Il mercato valuta JAZZ a circa 8x gli utili NTM nonostante un'inflessione dell'EPS normalizzato del 185,5% in corso, considerando la perdita GAAP del 2025 come rappresentativa quando invece si tratta di una distorsione.

Il solo Q4 da 37 milioni di dollari di Modeyso, per un farmaco lanciato in agosto senza alcun concorrente approvato in precedenza, convalida direttamente l'ipotesi di un picco di vendite di oltre 500 milioni di dollari contenuta nel CAGR del 6,9% del modello TIKR.

Il 3 marzo, il direttore finanziario Phil Johnson ha confermato a TD Cowen che la presentazione della sBLA per zanidatamab è stata completata e che la designazione di farmaco innovativo è stata assicurata, il che significa che la FDA sta trattando questi dati come dati che cambiano la pratica, non come dati di routine.

Il modello TIKR si rompe se Xywav si erode più rapidamente di quanto previsto nella seconda metà del 2026, in quanto i ricavi da sonno raro, pari a 1,8-1,9 miliardi di dollari, rappresentano attualmente quasi la metà delle vendite totali e qualsiasi modifica dei payer a favore dei generici comprimerebbe la base del FCF prima che la rampa oncologica la compensi.

L'unico dato da tenere d'occhio è la data del PDUFA di zanidatamab, che arriverà subito dopo il completamento della sBLA del 3 marzo, confermando se il lancio di GEA nel secondo semestre del 2026, il catalizzatore chiave dei ricavi a breve termine assente dai dati attuali del 2025, è sulla buona strada.

Conviene investire in Jazz Pharmaceuticals plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo JAZZ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Jazz Pharmaceuticals plc insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni JAZZ su TIKR gratuitamente →