Statistiche chiave per il titolo UPS

- Performance dell'ultima settimana: -1,6%

- Intervallo di 52 settimane: da $82 a $122

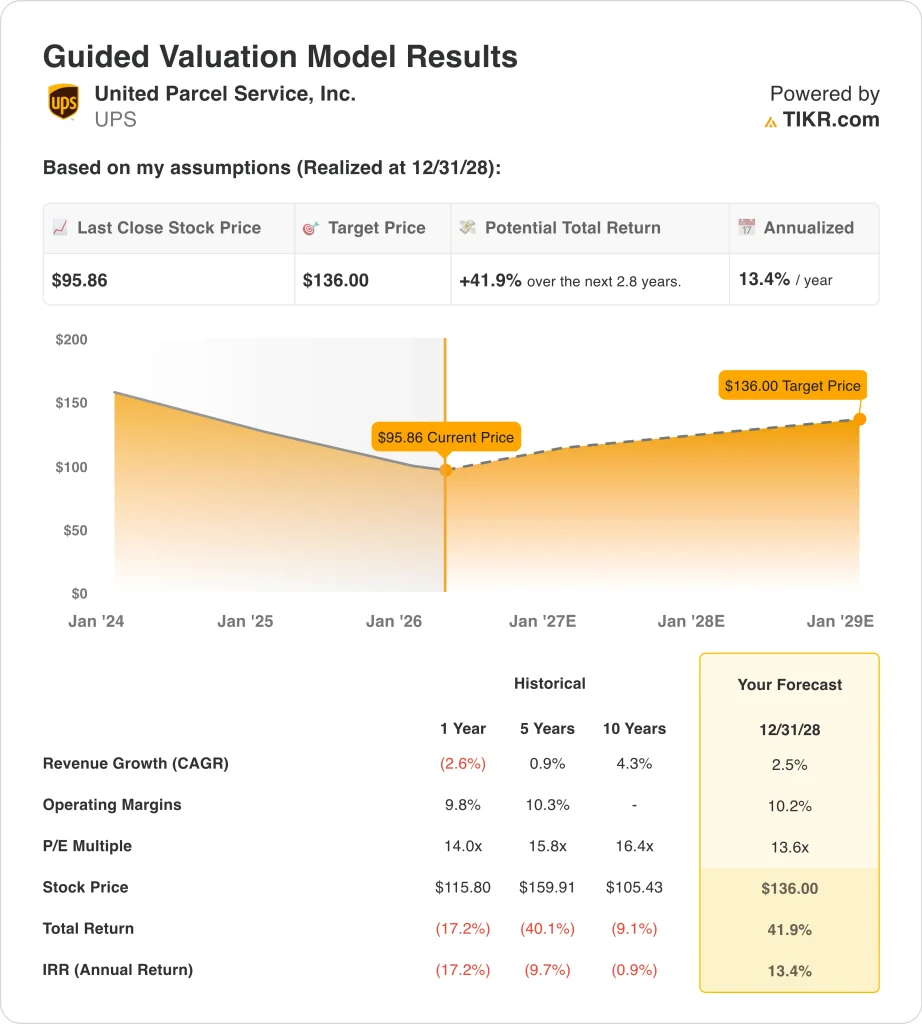

- Prezzo obiettivo del modello di valutazione: 136 dollari

- Rialzo implicito: 41,9% su 2,8 anni

Valuta i tuoi titoli preferiti come UPS con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

United Parcel Service (UPS) ha perso circa l'1,6% questa settimana e ha chiuso a 95,86 dollari il 20 marzo. Il movimento è stato modesto, ma si inserisce in un più ampio tono di cautela nei confronti del settore delle consegne. Gli investitori stanno ancora valutando il piano di ristrutturazione dell'UPS, i titoli sul lavoro e le prospettive di crescita più bassa dell'azienda fino al 2026.

Gran parte dell'attuale dibattito è riconducibile alla relazione sugli utili di gennaio di UPS. L'azienda ha registrato un fatturato di 24,5 miliardi di dollari nel quarto trimestre 2025, superiore ai 24,0 miliardi di dollari stimati da IBES, e ha previsto un fatturato di circa 89,7 miliardi di dollari per il 2026. Allo stesso tempo, UPS ha dichiarato di aver pianificato il taglio di 30.000 posti di lavoro e la chiusura di 24 strutture nel 2026, riducendo il volume di Amazon a basso margine.

Anche le notizie sul lavoro sono state al centro dell'attenzione durante il trimestre. A febbraio, un giudice federale ha stabilito che UPS può procedere con l'offerta di buyout da 150.000 dollari agli autisti sindacalizzati mentre la sfida dei Teamsters procede con l'arbitrato. Questa sentenza è importante perché gli investitori stanno valutando se le azioni sui costi possono migliorare i margini senza creare nuove interruzioni operative.

Il tono di questa settimana è stato influenzato anche dalla lettura del settore da parte di FedEx. FedEx ha dichiarato che la domanda globale sta reggendo e ha alzato le prospettive di profitto per l'intero anno, ma la debolezza delle previsioni trimestrali ha limitato l'entusiasmo e ha mantenuto l'attenzione sulla domanda di trasporto, sui costi del carburante e sul potere di determinazione dei prezzi dei vettori di pacchi. Per UPS, questo scenario ha probabilmente rafforzato un atteggiamento di attesa in vista dei risultati del primo trimestre del 28 aprile.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per UPS (è gratis) >>>.

Il titolo UPS è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,5%.

- Margini operativi: 10.2%

- Multiplo P/E di uscita: 13,6x

Sulla base di questi input, il modello stima un prezzo obiettivo di 136,00 dollari, che implica un rialzo totale del 41,9% rispetto all'attuale prezzo dell'azione e un rendimento annualizzato del 13,4% nei prossimi 2,8 anni.

Il modello ipotizza una crescita modesta della top-line, che si adatta all'attuale assetto aziendale. I dati mostrano un CAGR dei ricavi a 2 anni del 2,5%, mentre l'immagine di valutazione utilizza lo stesso CAGR dei ricavi del 2,5% fino al 2028. Non si tratta di una storia di crescita elevata, quindi il caso dipende più da un'esecuzione più costante e dalla stabilità dei margini che da una forte ripresa dei volumi dei pacchi.

I margini sono fondamentali perché UPS sta cercando di rimodellare la propria rete su un trasporto merci più redditizio. I dati mostrano un margine EBIT LTM del 9,6% e il modello di valutazione ipotizza margini operativi del 10,2% entro il 2028. Ciò suggerisce che il modello non sta valutando un'inversione di tendenza aggressiva, ma piuttosto una ripresa moderata grazie ai tagli dei costi e alle modifiche della rete.

Anche l'ipotesi del multiplo è conservativa rispetto alla storia. Il modello utilizza un P/E di uscita di 13,6x, contro un P/E storico di 5 anni di 15,8x e un P/E storico di 10 anni di 16,4x nell'immagine di valutazione. Il prezzo obiettivo non richiede quindi una forte rivalutazione, il che è importante per un'azienda logistica matura che deve affrontare una crescita più lenta.

Il sentimento della strada è ancora costruttivo, ma non euforico. I dati degli analisti mostrano un obiettivo medio di 113,07 dollari al 20 marzo. Lo spread suggerisce che gli analisti vedono un margine di miglioramento, ma sono ancora divisi sulla rapidità con cui UPS può convertire la ristrutturazione in utili più consistenti.

Cosa guida il titolo in futuro?

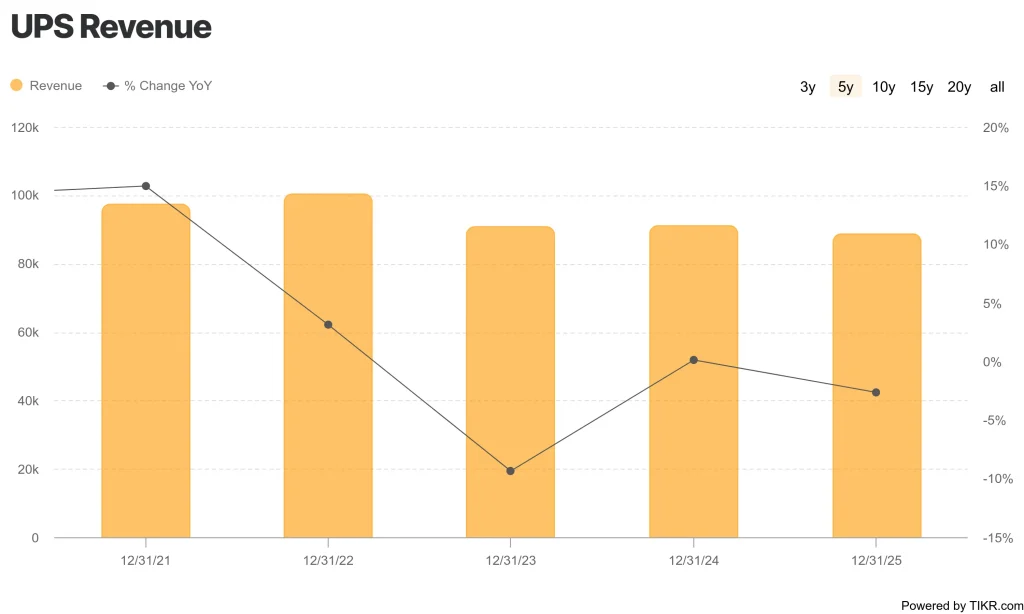

La prossima mossa dell'UPS dipenderà probabilmente dalla capacità del management di dimostrare che la riduzione dei ricavi può comunque produrre utili di migliore qualità. Il fatturato dell'intero anno 2025 è stato di 88,7 miliardi di dollari, in calo del 2,6%, mentre il margine lordo LTM è stato del 22,6% e il margine EBIT LTM del 9,6%. Questi numeri dimostrano che l'azienda è ancora redditizia, ma anche che gli investitori vogliono maggiori prove che la ristrutturazione della rete stia funzionando.

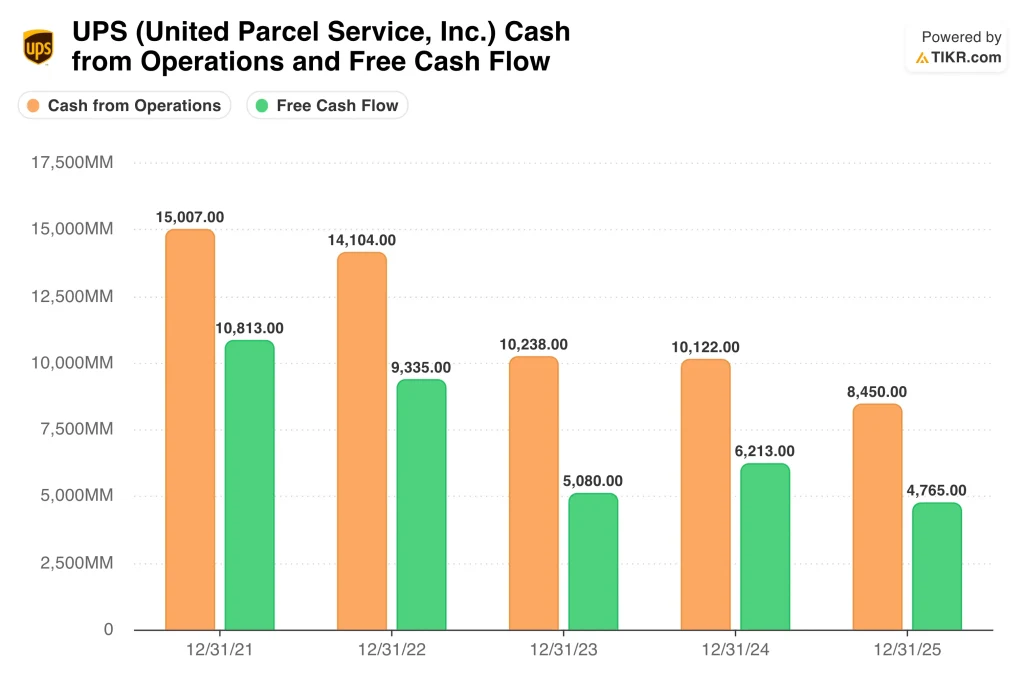

La generazione di cassa è un altro fattore chiave. Negli ultimi dodici mesi UPS ha generato un flusso di cassa operativo di 8,45 miliardi di dollari e un flusso di cassa libero di 4,77 miliardi di dollari, ma è inferiore ai livelli di qualche anno fa. Allo stesso tempo, la società ha un debito netto di 22,7 miliardi di dollari e un payout ratio del 96,9%, per cui gli investitori tengono d'occhio l'equilibrio tra dividendi, spese in conto capitale e gestione del debito.

Anche il contesto competitivo è importante. I recenti risultati di FedEx hanno suggerito che la domanda globale di consegne sta ancora resistendo, ma hanno anche evidenziato quanto il settore rimanga sensibile al carburante, ai flussi commerciali e al mix di prezzi. Per UPS, ciò significa che il mercato continuerà a confrontare il suo percorso di margini e l'efficienza della rete con i rivali, anche se la domanda macro rimane stabile.

Il più chiaro catalizzatore a breve termine è la relazione sugli utili del 28 aprile. Gli investitori vorranno aggiornamenti sui volumi nazionali statunitensi, sui cambiamenti di mix legati ad Amazon, sul costo del lavoro e sull'arrivo dei benefici della ristrutturazione nei tempi previsti. Anche l'assemblea annuale e l'appello agli azionisti del 7 maggio potrebbero essere importanti, ma i risultati del primo trimestre sono probabilmente l'evento principale per il titolo.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Conviene investire in United Parcel Service, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UPS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire UPS insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare United Parcel Service su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!