Statistiche chiave per il titolo Xometry

- Performance dell'ultima settimana: +6.2%

- Intervallo di 52 settimane: da $18,6 a $73,9

- Prezzo attuale: 39,2 dollari

Cosa è successo?

Xometry(XTMR), un marketplace basato sull'intelligenza artificiale che mette in contatto digitale gli acquirenti con i fornitori di prodotti personalizzati in 50 Paesi, ha raggiunto per la prima volta la redditività annuale nell'esercizio 2025, registrando un EBITDA rettificato di 18,5 milioni di dollari a fronte di una perdita di 9,7 milioni di dollari nell'esercizio precedente, anche se il titolo si colloca a 39,20 dollari, ben al di sotto del suo massimo da 52 settimane di 73,87 dollari.

Il 24 febbraio, il fatturato del quarto trimestre, pari a 192,4 milioni di dollari, ha battuto il consenso di 183,1 milioni di dollari del 5%, con un'accelerazione del fatturato del marketplace, l'attività principale della piattaforma che guida l'espansione del margine lordo, che ha registrato una crescita del 33% e ha spinto l'EBITDA rettificato a 8,4 milioni di dollari contro una stima di 6,6 milioni di dollari.

Il margine lordo del marketplace, la quota di ogni dollaro di transazione che Xometry trattiene dopo aver pagato i fornitori, ha raggiunto il 35,3% nel quarto trimestre, rispetto al 25% di quattro anni fa, grazie al continuo miglioramento degli algoritmi di pricing proprietari dell'azienda con ogni nuova interazione tra acquirente e fornitore aggiunta alla rete.

Lo stesso giorno, Xometry ha annunciato che il presidente Sanjeev Singh Sahni succederà al cofondatore Randy Altschuler in qualità di CEO a partire dal 1° luglio, mentre Altschuler passerà alla presidenza esecutiva, una successione deliberata e incentrata sull'accelerazione della strategia di crescita guidata dai prodotti che ha determinato l'inflessione della redditività nell'esercizio 2025.

James Miln, Chief Financial Officer, ha dichiarato nel corso della telefonata sugli utili del quarto trimestre del 2025 che "man mano che ci avviciniamo a un miliardo di dollari di fatturato, prevediamo di continuare a fornire una leva incrementale di almeno il 20% di EBITDA rettificato all'anno", ancorando direttamente l'impegno di espansione dei margini dell'azienda al suo percorso di crescita dei ricavi.

Il percorso di Xometry verso una redditività duratura si basa su tre fattori combinati: la scalata dei conti aziendali con un potenziale di spesa annuale superiore a 10 milioni di dollari, l'espansione del fatturato internazionale dal 18% verso un obiettivo a lungo termine del 30-40% e l'implementazione del modello di previsione dei tempi di consegna delle lavorazioni aziendali del 3 marzo, che utilizza un set di dati di addestramento quattro volte più grande rispetto al suo predecessore per approfondire la precisione della corrispondenza con i fornitori ed estendere il fossato dei prezzi di Xometry.

Il parere di Wall Street sul titolo XMTR

Il risultato del quarto trimestre del 2025, che ha confermato il primo anno intero di redditività dell'EBITDA rettificato di Xometry, prepara direttamente un anno fiscale 2026 in cui TIKR stima che l'EBITDA quasi triplichi da 18,5 milioni di dollari a 50 milioni di dollari, grazie al fatto che il fatturato degli account aziendali e il margine lordo del mercato continuano a crescere.

Il fatturato di XMTR accelera da 686,6 milioni di dollari nell'anno fiscale 2025 a 830 milioni di dollari nell'anno fiscale 2026 e 990 milioni di dollari nell'anno fiscale 2027, grazie alla crescita del 40% degli account aziendali nell'anno fiscale 2025 e al modello di previsione dei tempi di lavorazione aziendale del 3 marzo, che aumenta la precisione della corrispondenza con i fornitori ed espande la quotazione automatica a un maggior numero di materiali e processi.

Si prevede inoltre che i margini EBITDA aumentino dal 2,7% nell'anno fiscale 2025 al 5,8% nell'anno fiscale 2026 e all'8,2% nell'anno fiscale 2027, riflettendo la leva intrinseca di un modello di mercato asset-light in cui i costi operativi crescono alla metà del tasso di fatturato, come dimostrato nel quarto trimestre, quando le spese non-GAAP sono aumentate del 15% a fronte di una crescita del fatturato del 30%.

Nel frattempo, l'EPS normalizzato passa da 0,38 dollari nell'esercizio 2025 a 0,72 dollari nell'esercizio 2026 e a 1,16 dollari nell'esercizio 2027, con una capitalizzazione rispettivamente dell'89,7% e del 61,2%, in quanto l'inflessione della redditività già visibile nel quarto trimestre si riflette nei risultati dell'intero esercizio.

Dieci analisti coprono XMTR, con 6 che hanno espresso un giudizio "buy" (acquistare) o "outperform" (migliorare) e 4 che hanno espresso un giudizio "hold" (mantenere), e il loro obiettivo di prezzo medio di 62,22 dollari implica un rialzo del 58,7% rispetto a 39,20 dollari, in quanto la società valuta la traiettoria della redditività ma non ha ancora riconosciuto appieno la storia della scalata dei conti aziendali.

Lo spread del PT da $54 a $75 riflette un chiaro binario: la soglia di $54 prezza uno scenario in cui la crescita degli account aziendali si arresta e la transizione del CEO interrompe lo slancio guidato dal prodotto, mentre il tetto di $75 si allinea con Xometry che sostiene una crescita del mercato superiore al 30% e accelera gli account oltre la soglia di spesa di $10 milioni.

Cosa dice il modello di valutazione?

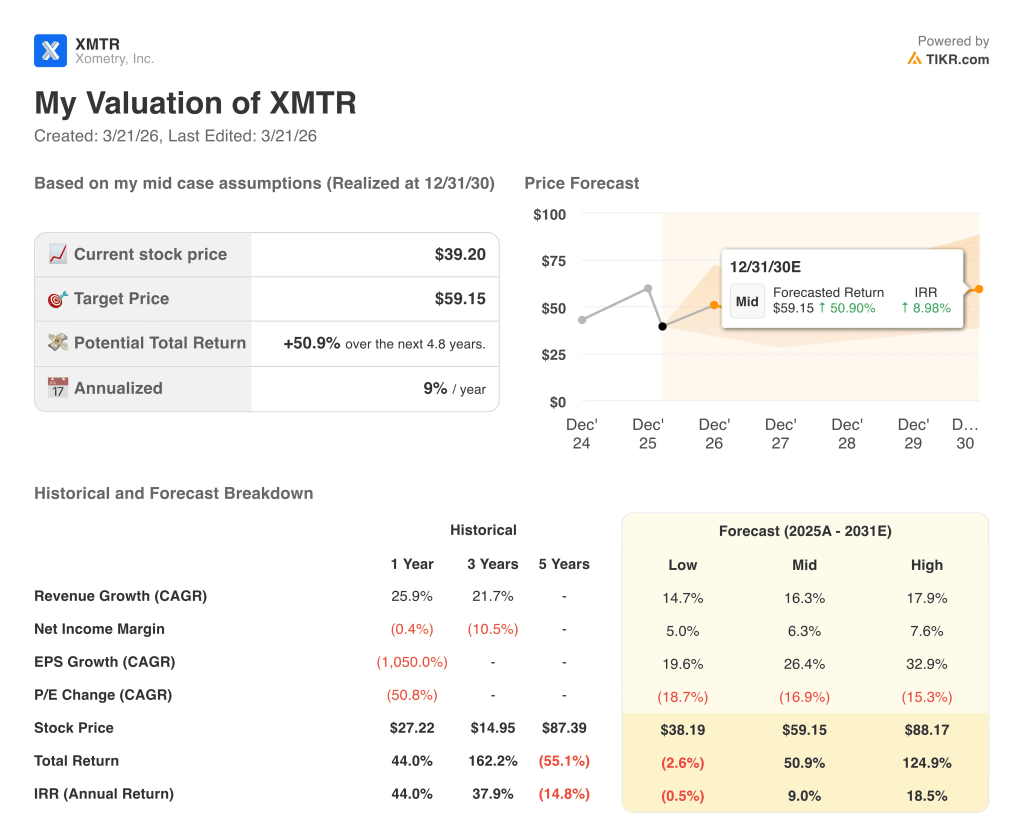

Il target medio di 59,15 dollari di TIKR implica un rendimento totale del 50,9% fino a dicembre 2030 con un IRR del 9,0%, sostenuto da un CAGR dei ricavi del 16,3% e da margini di utile netto in ripresa da -0,4% nell'esercizio 2025 al 6,3% entro la fine del periodo di previsione, una traiettoria giustificata dal margine lordo del mercato in costante espansione dal 25% di quattro anni fa al 35,3% attuale.

Il mercato valuta XMTR come un mercato pre-profit; il margine lordo del mercato è aumentato di 1.030 punti base in quattro anni, dimostrando che l'economia dell'unità sta migliorando strutturalmente.

Il FCF è diventato positivo a livello di flusso di cassa operativo nell'esercizio 2025, con 6,1 milioni di dollari, e TIKR prevede che il flusso di cassa libero diventi positivo entro l'esercizio 2027, quando i costi di produzione si stabilizzeranno intorno al 6% del fatturato, a sostegno dell'obiettivo di 59,15 dollari.

Il passaggio di Sanjeev Singh Sahni a CEO il 1° luglio, abbinato al lancio del prodotto del 3 marzo, segnala una continuità di leadership piuttosto che un'interruzione; il dato da tenere d'occhio nei risultati del 1° trimestre è se il margine lordo del mercato si mantiene al di sopra del 35%.

Se gli account aziendali con una spesa annuale superiore a 500.000 dollari non riescono a crescere oltre gli attuali 140, la leva dell'EBITDA incrementale rettificato crolla e l'ipotesi del CAGR del 16,3% dei ricavi del modello TIKR viene meno.

I risultati del primo trimestre 2026, attesi per la fine di aprile, confermeranno se l'obiettivo di 187-189 milioni di dollari di fatturato e di 6,5-7,5 milioni di dollari di EBITDA rettificato sono rispettati; il margine lordo del mercato superiore al 35% è il dato più importante da tenere d'occhio.

Conviene investire in Xometry, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo XMTR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Xometry, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni XMTR su TIKR gratuitamente →