Statistiche chiave per il titolo Generac

- Performance dell'ultima settimana: -0,6%

- Intervallo di 52 settimane: da $99,5 a $241,1

- Prezzo attuale: $199,3

Cosa è successo?

Generac Holdings(GNRC), produttore di generatori di energia di backup e di prodotti tecnologici per l'energia, si trova a un punto di inflessione: il suo segmento commerciale e industriale - che vende generatori di grandi dimensioni a data center, reti di telecomunicazione e clienti industriali - ha accumulato un portafoglio di 400 milioni di dollari senza avere ancora un singolo ordine di acquisto di hyperscaler, anche se il titolo è quotato a 199,31 dollari, con un rialzo di circa il 56% da un anno all'altro.

Citi Research ha declassato GNRC a "neutral" da "buy" il 12 marzo, alzando il suo obiettivo di prezzo a 237 dollari da 207 dollari, citando previsioni di ricavi e margini per il 2026 che superano le aspettative ma che non giustificano più un rating buy ai livelli attuali, mentre altri 16 broker valutano ancora il titolo "buy" con un obiettivo mediano di 241 dollari.

Levendite di prodotti C&I sono aumentate del 10% nel quarto trimestre del 2025, raggiungendo i 400 milioni di dollari, grazie soprattutto alle spedizioni di data center sia a livello nazionale che internazionale. Il direttore finanziario York Ragen ha confermato, nel corso della telefonata sugli utili del quarto trimestre, che i progetti relativi ai data center generano margini di contribuzione EBITDA della metà della media nel 2026, per arrivare alla metà nel 2027 e nel 2028 con l'aumento dei volumi.

Il 19 febbraio Generac ha firmato un accordo definitivo per l'acquisizione di Enercon Engineering, produttore di involucri per generatori personalizzati e di quadri elettrici certificati UL utilizzati in strutture critiche, che dovrebbe chiudersi nel secondo trimestre del 2026 e confluire nel Domestic C&I Business Group di Generac, aggiungendo una capacità produttiva direttamente allineata con l'accelerazione del flusso di ordini dei data center.

L'amministratore delegato Aaron Jagdfeld ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "lo slancio nel mercato finale dei data center si è ulteriormente accelerato" e si aspetta che la posizione di GNRC come fornitore chiave per gli hyperscaler aumenti il portafoglio ordini dell'azienda nei prossimi trimestri.

Il percorso di Generac per raddoppiare il proprio business C&I da circa 1,5 miliardi di dollari a 3 miliardi di dollari nei prossimi tre-cinque anni si basa su tre fattori simultanei: il superamento di un miliardo di dollari di capacità nazionale di generatori di grandi megawatt entro il quarto trimestre del 2026, la conversione di due programmi pilota di hyperscaler in accordi di fornitura master previsti per il secondo trimestre del 2026 e l'implementazione di una nuova autorizzazione al riacquisto di azioni per 500 milioni di dollari approvata il 9 febbraio, il tutto mentre il 25 marzo, in occasione dell'Investor Day, si terrà la prima roadmap formale di capacità a lungo termine.

Il parere di Wall Street sul titolo GNRC

Il backlog C&I da 400 milioni di dollari - costruito senza un singolo ordine di acquisto di hyperscaler - indica che la domanda di data center sta già rimodellando il mix di ricavi di GNRC prima ancora che arrivino i maggiori contratti potenziali dell'azienda.

TIKR stima che il fatturato di GNRC acceleri da 4,21 miliardi di dollari nell'anno fiscale 2025 a 4,85 miliardi di dollari nell'anno fiscale 2026 e a 5,42 miliardi di dollari nell'anno fiscale 2027, grazie a una crescita del 30% del settore C&I quest'anno, mentre le spedizioni di data center aumentano a fronte di una base residenziale in ripresa.

I margini EBITDA, che misurano il profitto operativo dell'azienda per dollaro di fatturato, dovrebbero passare dal 17,0% nell'esercizio 2025 al 18,5% nell'esercizio 2026 e al 19,3% nell'esercizio 2027, riflettendo la leva operativa della scalata dei volumi C&I ad alto margine su una base di costi di produzione in gran parte fissi.

Nel frattempo, l'EPS normalizzato di GNRC, che esclude le voci una tantum come l'accordo legale di 104,5 milioni di dollari che ha distorto i risultati dell'esercizio 2025, passa da 6,34 dollari nell'esercizio 2025 a 8,48 dollari nell'esercizio 2026 e a 10,33 dollari nell'esercizio 2027, con un incremento del 33,8% e del 21,8% rispettivamente, grazie alla crescita simultanea di entrambi i segmenti.

Tredici analisti su 21 valutano attualmente GNRC "buy" o "outperform", 8 "hold" e solo 1 "underperform", con un obiettivo di prezzo medio di $243,53 che implica un rialzo del 22,2% rispetto a $199,31, in quanto la società valuta la conversione del backlog ma non ancora il flusso completo di contratti hyperscaler.

Lo spread del PT da $197 a $292 riflette esattamente questo binario: la soglia minima di $197 prezza uno scenario in cui i programmi pilota si bloccano e la ripresa residenziale delude, mentre il tetto massimo di $292 si allinea al modello di TIKR per i casi più elevati, ipotizzando che gli accordi di fornitura principale di hyperscaler si chiudano nei tempi previsti e che i margini C&I raggiungano i dieci gradi entro l'anno fiscale 2028.

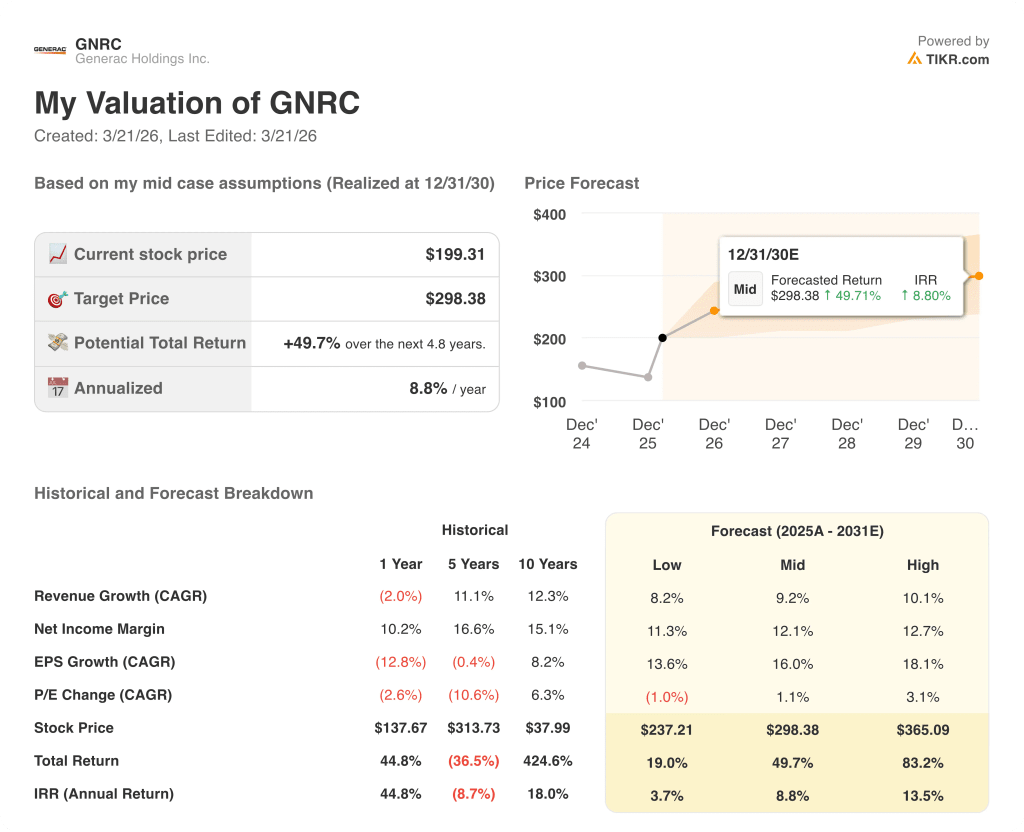

Cosa dice il modello di valutazione?

L'obiettivo medio di TIKR, pari a 298,38 dollari, implica un rendimento totale del 49,7% fino a dicembre 2030, con un IRR dell'8,8%, sostenuto da un CAGR dei ricavi del 9,2% e da margini di utile netto in ripresa dall'8,9% nell'esercizio 2025 al 12,1% entro la fine del periodo di previsione, una ripresa giustificata dalla contemporanea crescita dei volumi dei data center e dalla normalizzazione della domanda residenziale dovuta alle interruzioni.

Il mercato valuta GNRC ancora come un'azienda produttrice dipendente dalle condizioni atmosferiche; il portafoglio di 400 milioni di dollari accumulato senza iperscaler in mano dimostra che il segmento dei data center ha già una propria base di domanda strutturale.

I margini FCF hanno toccato il fondo al 6,4% nel FY2025 a causa della transazione legale e del ciclo di investimenti in capacità, e TIKR prevede una ripresa al 7,2% nel FY2026 e al 10,2% entro il FY2027, quando i CapEx si normalizzeranno al 3,5% delle vendite e il reddito operativo si ridurrà, confermando che si tratta di un'inflessione della generazione di cassa, non solo di una storia di ricavi.

La data più importante da tenere d'occhio è l'Investor Day del 25 marzo, in cui il management dovrebbe pubblicare la sua prima roadmap formale di capacità superiore a 1 miliardo di dollari e il numero da tenere d'occhio è se le tempistiche di conversione dei piloti hyperscaler si mantengono fino al Q2.

Conviene investire in Generac Holdings Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GNRC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Generac Holdings Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GNRC su TIKR gratuitamente →