Statistiche chiave per il titolo Axcelis

- Performance dell'ultima settimana: +1.5%

- Intervallo di 52 settimane: da $40,4 a $102,9

- Prezzo attuale: 84,4 dollari

Cosa è successo?

Axcelis Technologies(ACLS), produttore di apparecchiature per l'impiantazione ionica utilizzate per la produzione di semiconduttori, ha registrato un fatturato per il quarto trimestre di 238,3 milioni di dollari a fronte di un consenso di 215 milioni di dollari, mentre la sua attività di CS&I aftermarket (servizi di assistenza ai clienti e di infrastruttura che generano ricavi ricorrenti ad alto margine) ha raggiunto un record trimestrale di 82 milioni di dollari, anche se il titolo viene scambiato a 84,43 dollari, in netto calo rispetto al suo massimo di 52 settimane di 102,93 dollari.

Il 17 febbraioAxcelis ha registrato un EPS diluito non-GAAP di 1,49 dollari , battendo il consenso di 1,12 dollari del 33%, mentre il margine lordo non-GAAP ha raggiunto il 47,3% rispetto a una previsione del 43%, grazie a un'impennata degli aggiornamenti CS&I ad alto margine, tra cui la conversione da parte di un cliente di strumenti in carburo di silicio da wafer di 150 mm a wafer di 200 mm utilizzando Purion Power Series+, una piattaforma che consente ai produttori di chip di aggiornare la capacità all'interno dello stesso ingombro fisico.

Nel frattempo, i ricavi di CS&I sono cresciuti del 14% rispetto all'anno precedente nel 2025 e l'azienda ha registrato un record negli aggiornamenti dei sistemi e nei servizi, generando un flusso di cassa libero di 107 milioni di dollari nell'intero anno, nonostante il calo dei ricavi complessivi, una combinazione che i rivali del gruppo dei semiconduttori hanno faticato a replicare durante lo stesso periodo di digestione ciclica.

Il 13 marzo Axcelis ha nominato David Ryzhik, in precedenza vicepresidente senior delle relazioni con gli investitori e della strategia aziendale, come direttore finanziario ad interim, dopo che James Coogan ha lasciato l'azienda per assumere un ruolo di direttore finanziario presso una società pubblica in un altro settore.

Russell Low, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "ci siamo assicurati un ordine per un sistema ad alta corrente da parte di un importante produttore di memorie nordamericano, un'importante vittoria per un cliente che amplia la nostra presenza oltre alla nostra forte posizione in Corea", uno sviluppo che amplia la base di DRAM indirizzabili di Axcelis in vista di un ciclo di espansione delle memorie ad alta intensità di capitale.

Inoltre, il solo cluster di Yongin di SK Hynix punta a quattro mega-fabbriche da 200.000 wafer a settimana, con ordini di attrezzature previsti fino al 2027, mentre un'autorizzazione al riacquisto di 110 milioni di dollari e la fusione in corso con Veeco, che dovrebbe chiudersi nella seconda metà del 2026, rafforzano il caso di rendimento pluriennale.

Il parere di Wall Street sul titolo ACLS

La battuta d'arresto del quarto trimestre e il fatturato record di CS&I confermano che il volano dell'aftermarket è intatto, anche se gli ordini di nuovi sistemi rimangono deboli, supportando direttamente l'ipotesi del modello TIKR che prevede un calo dei ricavi nel 2026 prima che la ripresa guidata dalle DRAM spinga i ricavi a 0,9 miliardi di dollari nel 2027.

La configurazione degli utili per il 2026 sembra peggiorare prima di migliorare: l'EPS normalizzato dovrebbe subire una contrazione del 25,4% a 3,64 dollari, a causa di un mix di prodotti meno favorevole e di venti tariffari inferiori a 100 punti base, ma la stima per il 2027 di 4,51 dollari per azione implica una crescita dell'EPS del 23,9% grazie all'entrata in funzione della nuova capacità produttiva di DRAM, in particolare del cluster di Yongin di SK Hynix, che punta a 200.000 wafer a settimana.

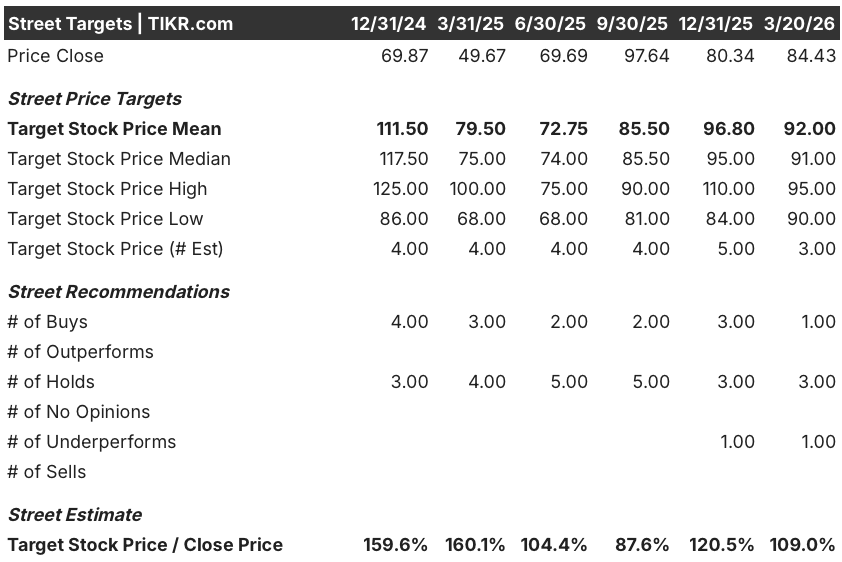

La cautela di Wall Street appare poco tempestiva, dato che le prenotazioni di DRAM hanno registrato un'accelerazione sequenziale nel quarto trimestre, un cliente nordamericano di memorie ha piazzato un ordine prima ancora che fosse completata la valutazione e il management ha esplicitamente previsto un'accelerazione dei ricavi guidati dalle memorie fino al 2027: dei 5 analisti che coprono ACLS al 20 marzo, solo 1 valuta il titolo come buy, 3 come hold e 1 come underperform, con un obiettivo di prezzo medio di 92 dollari che implica un rialzo del 9% rispetto a 84,43 dollari.

L'intervallo di target degli analisti, compreso tra 90 e 95 dollari, è di soli 5 dollari, una compressione che rivela l'ancoraggio degli analisti alla debolezza degli EPS a breve termine piuttosto che all'espansione pluriennale della capacità DRAM già confermata dagli annunci pubblici di produzione.

Cosa dice il modello di valutazione?

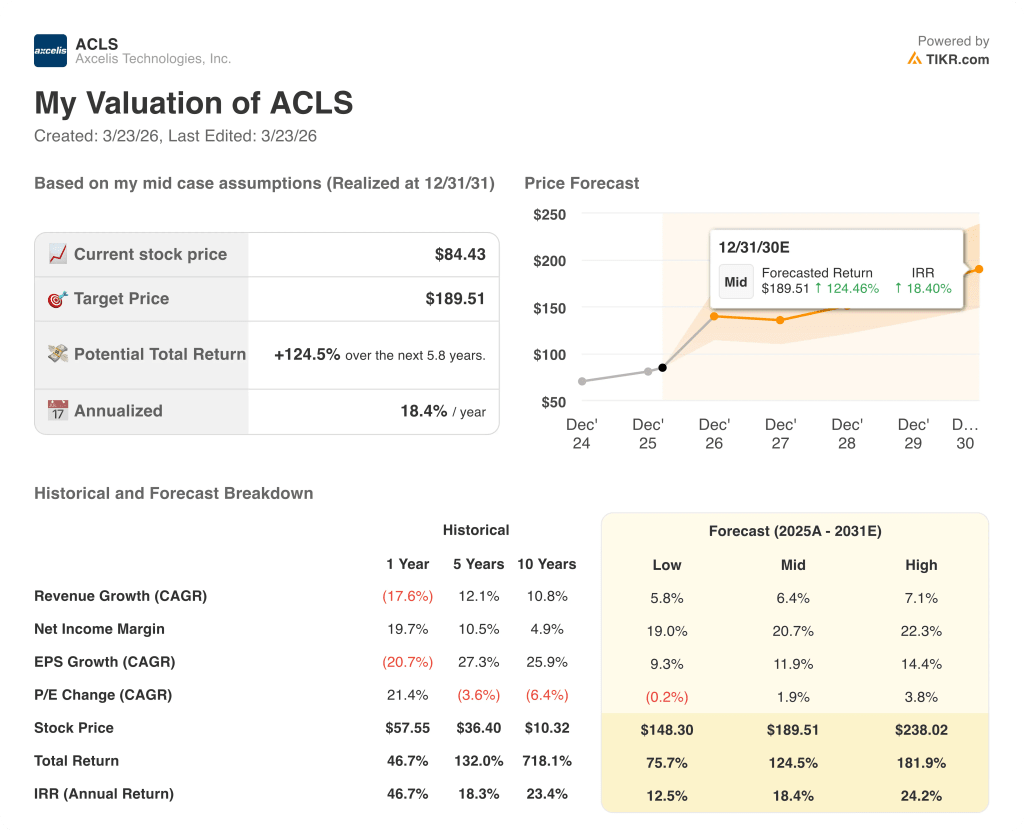

L'obiettivo medio di TIKR di 189,51 dollari, che rappresenta un rendimento totale del 124,5% e un IRR del 18,4% fino a dicembre 2030, si basa su un CAGR dell'11,9% dell'EPS e su un'ipotesi di margine di reddito netto del 20,7%, entrambi basati sulla rampa delle DRAM, sull'espansione di CS&I e sulla fusione di Veeco che sblocca nuovi flussi di entrate attraverso apparecchiature di processo per semiconduttori complementari.

Il mercato sta valutando erroneamente un P/E di 21x come tetto massimo, ignorando che l'ultimo picco del ciclo di ricavi DRAM ha generato 90 milioni di dollari prima ancora che Axcelis avesse il cliente nordamericano della memoria.

L'obiettivo di medio periodo TIKR di 189,51 dollari richiede che la ripresa delle DRAM si traduca in ricavi di sistema misurabili nel 2027, uno sviluppo già supportato da previsioni di clienti multi-trimestrali che il management ha definito "molto solide" durante la telefonata sugli utili del 17 febbraio.

L'ordine del produttore di memorie nordamericano, ricevuto prima che fosse completata la valutazione di un sistema esistente, indica che Axcelis sta guadagnando quote negli strumenti ad alta corrente proprio nel momento in cui la capacità di avvio dei wafer DRAM sta per aumentare.

La chiusura della fusione Veeco, prevista per la seconda metà del 2026 in attesa dell'approvazione finale da parte delle autorità cinesi, è l'unico rischio di esecuzione che, in caso di ritardo sostanziale, elimina le ipotesi di sinergia dei ricavi incorporate nella parte lunga del modello TIKR.

La pubblicazione degli utili del 1° trimestre 2026 è il numero da tenere d'occhio: un contributo ai ricavi dei sistemi di memoria superiore al minimo implicito, o un'accelerazione delle prenotazioni oltre il livello di 128 milioni di dollari del 4° trimestre, confermerebbe che la ripresa delle DRAM è in anticipo rispetto al consenso per un fatturato piatto nel 2026.

Conviene investire in Axcelis Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ACLS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Axcelis Technologies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ACLS su TIKR gratuitamente →