Statistiche chiave per il titolo Emerson

- Performance dell'ultima settimana: -3,1%

- Intervallo di 52 settimane: da $90,1 a $165,2

- Prezzo attuale: 128,2 dollari

Cosa è successo?

Gli ordini di automazione di Emerson Electric(EMR), l'azienda di tecnologia industriale di St. Louis focalizzata sul controllo dei processi e sul software di fabbrica, sono aumentati del 9% nel primo trimestre fiscale, mentre il titolo si trova il 22% al di sotto del suo massimo da 52 settimane di 165,15 dollari, creando un divario crescente tra lo slancio operativo e un prezzo delle azioni di 128,15 dollari che non lo riflette ancora.

Il 3 febbraioEmerson ha comunicato un utile per azione rettificato per il primo trimestre fiscale di 1,46 dollari, battendo il consenso dell'IBES di 1,41 dollari, e ha alzato la guidance per l'utile per azione rettificato per l'anno fiscale 2026 a 6,40 dollari da 6,35 dollari, citando una domanda sostenuta nella generazione di energia, nelle infrastrutture per il gas naturale liquefatto e nella produzione di semiconduttori.

Ovation, il software di Emerson per il controllo degli impianti energetici che gestisce la generazione di elettricità nei data center e nelle strutture di pubblica utilità, ha registrato una crescita degli ordini del 74% nel primo trimestre, compresa la vittoria per l'automazione di un nuovo data center AI da 1,7 gigawatt negli Stati Uniti, e i 7,9 miliardi di dollari di portafoglio dell'azienda, in crescita del 9% rispetto all'anno precedente, sono ora alla base della crescita delle vendite del 6% prevista per il secondo semestre.

Il 17 marzo, in occasione della J.P. Morgan Industrials Conference, il COO Ram Krishnan ha dichiarato che "la nostra pipeline di progetti, 11 miliardi di dollari, quasi 6,4 miliardi di dollari in questi settori verticali in crescita: scienze biologiche, aerospaziale e difesa, semi, GNL ed energia, continua a muoversi al ritmo giusto e con il giusto slancio", avvalorando direttamente la tesi dell'accelerazione dei ricavi della società nel secondo semestre.

Il piano di Emerson di distribuire 6 miliardi di dollari in riacquisti di azioni fino all'anno fiscale 2028, di raggiungere 8 dollari di EPS rettificato e di far crescere la sua attività di software da 2,5 a 3,5 miliardi di dollari di fatturato annuo posiziona l'azienda su rendimenti composti ben oltre l'attuale multiplo, sostenuti da una quota di mercato di oltre il 50% nei sistemi di controllo del GNL a livello globale e da un'ondata di capacità di GNL di 315 milioni di tonnellate all'anno ancora in attesa di aggiudicazione.

L'opinione di Wall Street sul titolo EMR

L'aumento del 9% degli ordini nel primo trimestre, unito a una soglia minima di EPS e a un portafoglio di 7,9 miliardi di dollari in crescita del 9% rispetto all'anno precedente, supporta direttamente l'ipotesi del modello TIKR di una crescita dei ricavi del 5,2% a 18,96 miliardi di dollari nell'anno fiscale 2026 e di un'accelerazione a 20 miliardi di dollari nell'anno fiscale 2027.

TIKR stima che l'EPS normalizzato raggiunga i 6,51 dollari nell'anno fiscale 2026 e i 7,18 dollari nell'anno fiscale 2027, con una crescita annua del 7,8% fino all'anno fiscale 2028, grazie alla leva operativa incrementale del 40% prevista da Emerson e al suo piano di espansione del margine EBITA di segmento rettificato di 240 punti base.

Si prevede inoltre che il flusso di cassa libero di Emerson cresca da 2,67 miliardi di dollari nell'anno fiscale 2025 a 3,53 miliardi di dollari nell'anno fiscale 2026 e a 4,34 miliardi di dollari nell'anno fiscale 2028, espandendo il margine dal 14,8% al 20,6% grazie all'aumento del mix di software e all'inversione del vento contrario del rinnovo di AspenTech.

Wall Street ha 14 buy, 3 outperform, 9 hold, 1 underperform e 1 sell su EMR, con un obiettivo di prezzo medio di $166,37 che implica un rialzo del 29,8% rispetto a $128,15, il che suggerisce che gli analisti vedono in generale il freno del rinnovo del software come temporaneo, non strutturale.

L'obiettivo ribassista di 104 dollari riflette uno scenario in cui la debolezza chimica della Cina e dell'Europa si aggrava e le perturbazioni in Medio Oriente si estendono fino all'anno fiscale 2026; l'obiettivo rialzista di 204 dollari prevede che l'ondata di ordini di GNL, la capacità di 315 milioni di tonnellate all'anno ancora da assegnare e le vittorie nella generazione di energia accelerino le spedizioni fino all'anno fiscale 2027.

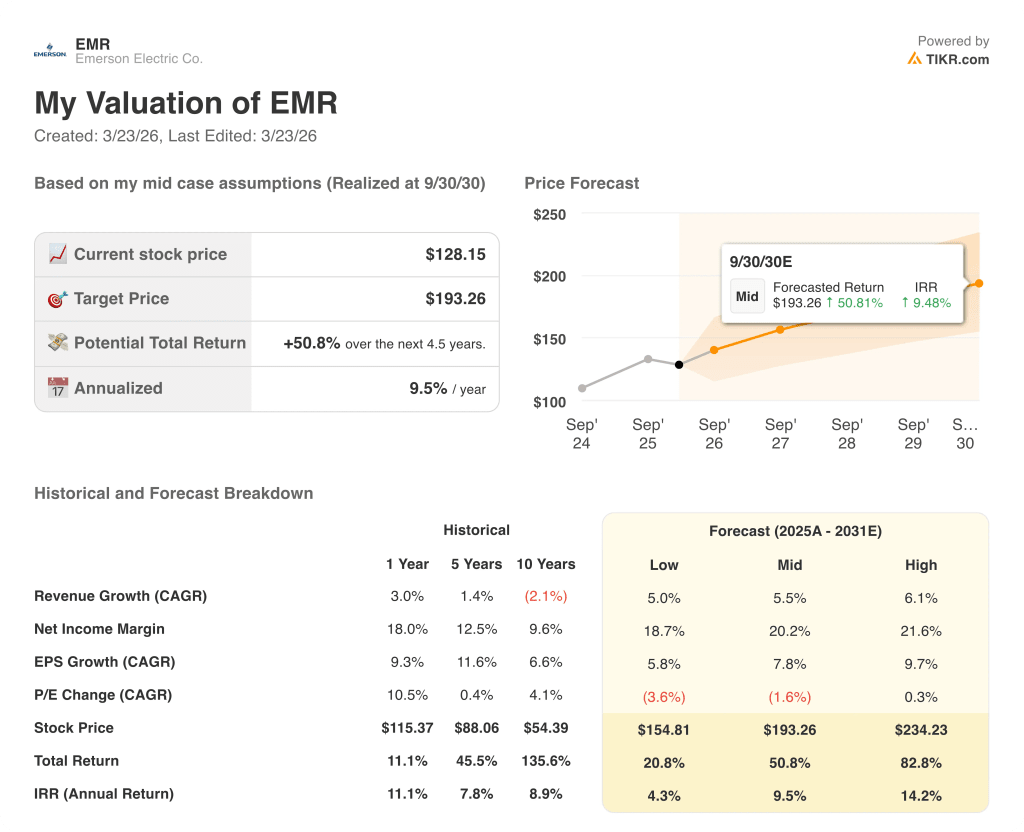

Cosa dice il modello di valutazione?

L'obiettivo di prezzo medio di TIKR di 193,26 dollari, che implica un rendimento totale del 50,8% con un IRR del 9,5% in 4,5 anni, presuppone un CAGR dei ricavi del 5,5% e margini di reddito netto in espansione al 20,2%, entrambi sostenuti dal funnel di progetti da 11,1 miliardi di dollari e dalla crescita degli ordini di Ovation del 74% nel primo trimestre nel mercato della generazione di energia.

Il mercato valuta EMR come se il calo di prezzo del 22% da 165,15 dollari riflettesse una storia di crescita interrotta, ma gli ordini a 12 mesi del 6% e il book-to-bill di 1,13 rendono questa lettura di fatto errata.

Il portafoglio ordini di 7,9 miliardi di dollari, che è stato programmato per garantire un'accelerazione delle vendite del 6% nel secondo semestre, è la prova operativa che l'obiettivo di 193,26 dollari del modello TIKR è fondato, non aspirazionale.

La conferma da parte del COO Ram Krishnan, il 17 marzo, che gli ordini sono proseguiti al ritmo del primo trimestre dell'anno fiscale, anche in mezzo alle perturbazioni logistiche del Medio Oriente, indica che la traiettoria dei ricavi è intatta e che lo sconto del titolo è una lacuna di sentimento, non fondamentale.

Un conflitto prolungato oltre le settimane in Medio Oriente, dove Emerson ricava circa il 7% delle vendite totali da Arabia Saudita, Emirati Arabi Uniti e Qatar, è il rischio principale che interrompe la fase di spedizione del secondo semestre da cui dipende il modello TIKR.

I risultati del secondo trimestre fiscale, attesi per l'inizio di maggio, riveleranno se l'EPS rettificato di 1,50-1,55 dollari previsto regge nonostante le tensioni logistiche del Medio Oriente; il numero da tenere d'occhio è la crescita delle vendite sottostanti dei dispositivi intelligenti, il segmento più esposto all'esecuzione dei progetti regionali.

Conviene investire in Emerson Electric Co.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo EMR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Emerson Electric Co. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni EMR su TIKR gratuitamente →