Statistiche chiave per le azioni Simon Property

- Performance dell'ultima settimana: -1,2%

- Intervallo di 52 settimane: da $136,3 a $205,1

- Prezzo attuale: 184,5 dollari

Cosa è successo?

La successione alla guida del più grande operatore di centri commerciali americano ha subito un'accelerazione il 23 marzo, quando Simon Property Group(SPG) - che possiede e gestisce oltre 200 centri commerciali premium, centri outlet e destinazioni di vendita al dettaglio all'aperto che generano un reddito operativo netto annuo di 6,1 miliardi di dollari - ha perso il suo presidente e amministratore delegato David Simon a causa di un cancro a 64 anni, elevando immediatamente il COO Eli Simon ad amministratore delegato con il titolo scambiato a 184,52 dollari, ben al di sotto del suo massimo di 52 settimane di 205,12 dollari.

Il consiglio di amministrazione ha agito la sera stessa, nominando Eli Simon CEO e presidente e nominando Larry Glasscock membro del consiglio di amministrazione come presidente non esecutivo, una transizione che è avvenuta poche settimane dopo che la società ha registrato il record di fondi immobiliari da operazioni - una misura di flusso di cassa specifica per i REIT che esclude gli ammortamenti e le voci una tantum - di 12,73 dollari per azione per l'anno fiscale 2025, in aumento rispetto ai 12,34 dollari sulla base del FFO diluito, battendo il punto medio della sua precedente guidance.

Le operazioni sottostanti forniscono al nuovo CEO una solida base: il NOI del portafoglio è cresciuto del 4,7% nell'esercizio 2025, l'occupazione dei centri commerciali e dei Premium Outlet negli Stati Uniti si è mantenuta al 96,4% e la pipeline di locazione all'inizio di marzo era superiore del 15% rispetto all'anno precedente, superando gli altri centri commerciali, tra cui Macerich, che ha faticato a mantenere l'occupazione al di sopra del 94% in tutto il suo portafoglio.

Eli Simon, intervenendo in qualità di COO alla Global Property CEO Conference di Citi il 3 marzo, ha dichiarato che "fino a gennaio, sia le vendite che il traffico hanno accelerato rispetto agli ultimi due mesi dell'anno nel '25", fondando lo slancio su dati in tempo reale solo tre settimane prima della sua promozione.

Simon Property entra nell'era post-David Simon con più di 9 miliardi di dollari di liquidità, una pipeline di riqualificazione ombra da 4 miliardi di dollari, con progetti trasformativi al Town Center di Boca Raton e alla Fashion Valley di San Diego, un'autorizzazione al riacquisto di 2,0 miliardi di dollari annunciata il 5 febbraio e un programma di fidelizzazione Simon+ che attinge a un database di 25 milioni di consumatori che il management prevede di iniziare a monetizzare in modo significativo entro la fine del 2026.

Il parere di Wall Street sul titolo SPG

La morte di David Simon, avvenuta il 23 marzo, ha consegnato a Eli Simon - il COO che ha costruito e supervisionato la macchina del leasing di SPG che ha firmato 17 milioni di metri quadrati di contratti nell'anno fiscale 2025 - un'operazione che funziona al massimo delle prestazioni finanziarie, con un FFO immobiliare record di 12,73 dollari per azione già in archivio e una guidance 2026 che prevede una crescita dell'utile per azione normalizzato dell'11,7% a 6,6 dollari.

L'accelerazione degli utili per azione si basa su tre fattori di crescita: l'utile netto delle proprietà nazionali che dovrebbe crescere almeno del 3% nel 2026, un'espansione del 15% su base annua dell'attuale pipeline di locazione e un programma di rilocazione di Saks Off Fifth che sta già convertendo 18 milioni di dollari di affitti precedenti in oltre 36 milioni di dollari in tutto il portafoglio recuperato.

Inoltre, il 5 marzo Simon Property Group ha rifinanziato la sua linea di credito da 5 miliardi di dollari a condizioni migliori, una mossa sostenuta da 28 grandi banche che segnala la fiducia dei finanziatori nel bilancio della società nonostante il cambio di leadership.

Simon ha inoltre confermato, in occasione della Global Property CEO Conference di Citi del 3 marzo, che lo slancio degli acquirenti verso il 2026 si è rafforzato anziché attenuarsi, rafforzando la decisione del management di mantenere la guidance di 13-13,25 dollari di FFO immobiliare nonostante l'assorbimento di fallimenti di inquilini non preventivati all'inizio dell'anno.

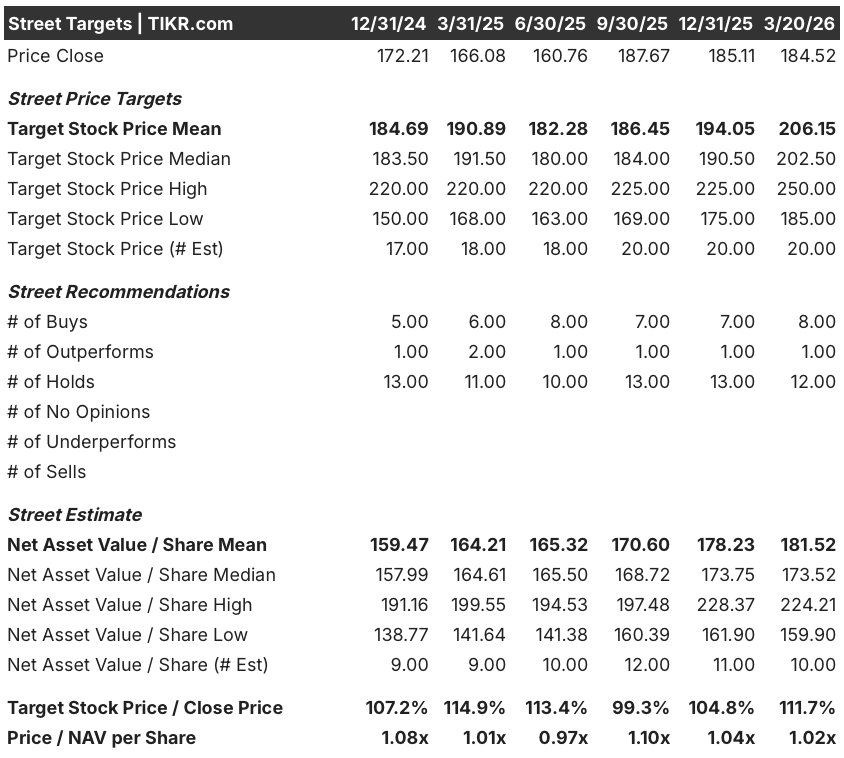

Il consenso di Wall Street, composto da 8 buy, 1 outperform e 12 hold di 21 analisti, produce un obiettivo di prezzo medio di 206,15 dollari, che implica un rialzo dell'11,7% rispetto a 184,52 dollari - un obiettivo relativamente contenuto che riflette la cautela degli analisti sul rischio di passaggio delle tariffe e sulla continuità della leadership, e non lo scetticismo sul patrimonio immobiliare sottostante.

Il divario tra l'obiettivo minimo di 185 dollari e l'obiettivo massimo di 250 dollari riflette esattamente il bivio che il successore si trova ad affrontare: l'obiettivo minimo è ancorato al deterioramento del credito degli inquilini indotto dalle tariffe e al rischio di esecuzione su 1,5 miliardi di dollari di riqualificazione attiva, mentre l'obiettivo massimo presuppone che si colga appieno l'aumento dell'integrazione di Taubman, l'opzionalità di ri-locazione di Saks e la monetizzazione di Simon+ entro la fine del 2026.

Cosa dice il modello di valutazione?

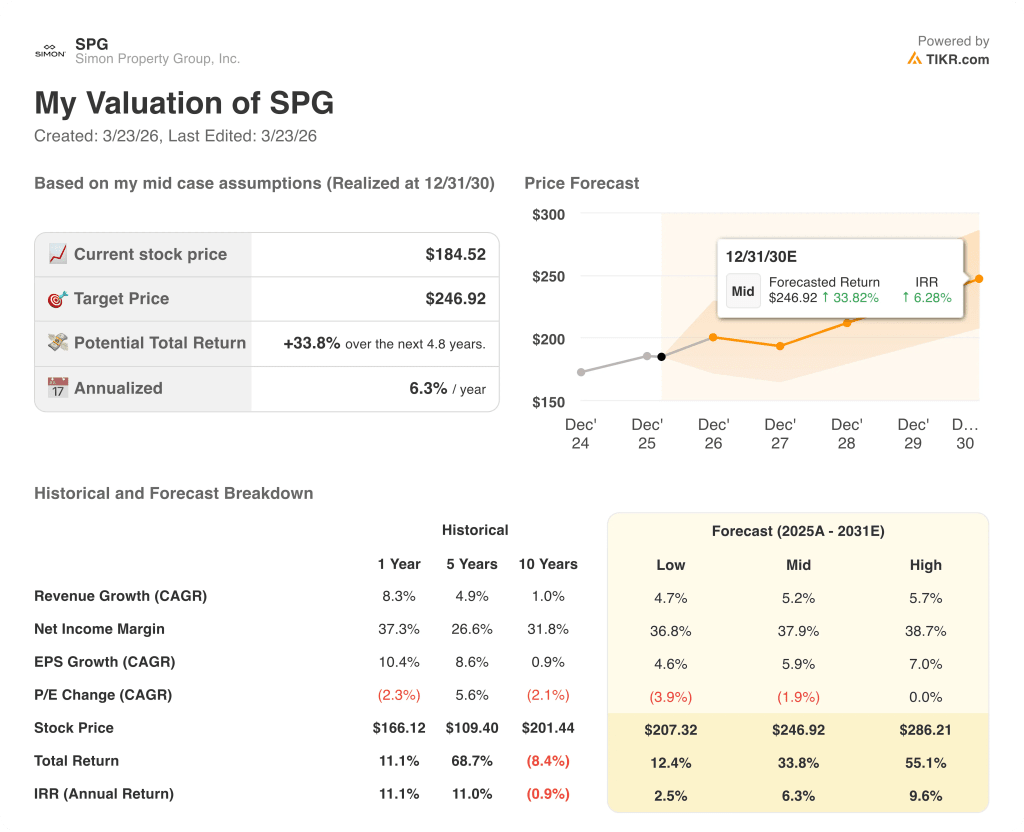

Il modello TIKR di mid-case valuta SPG a 246,92 dollari entro il 31 dicembre 2030, ipotizzando un CAGR dei ricavi del 5,2%, un margine di utile netto del 37,9% e un CAGR dell'EPS del 5,9% - dati direttamente supportati dalla base record di NOI dell'esercizio 2025, dalla pipeline di riqualificazione ombra da 4 miliardi di dollari e dall'avvio di nuovi sviluppi confermati a Sagefield e Boca Raton nel 2026.

Il mercato sta valutando il rischio di successione in un'attività in cui il manuale operativo - asset premium ad alta occupazione, ri-locazione disciplinata, densificazione ad uso misto accrescitiva - sta già dando risultati, con una base di 6,1 miliardi di dollari di NOI che non richiede una nuova strategia per giustificare l'obiettivo TIKR.

La pipeline di locazione, superiore del 15% rispetto all'anno precedente, con solo 4-5 contratti di locazione persi a causa della pressione tariffaria su 4.500 sottoscritti nel 2025, è il segnale che lo slancio operativo non ha subito battute d'arresto in seguito al cambio di leadership.

Il rischio è il deterioramento del credito degli affittuari indotto dalle tariffe: se i costi di occupazione dei retailer, attualmente al 12,7%, aumentano sensibilmente e innescano chiusure incrementali di negozi oltre alle situazioni già assorbite di Saks ed Eddie Bauer, la soglia di crescita del 3% del NOI nazionale - l'ipotesi di ancoraggio del modello TIKR - viene messa sotto pressione.

Gli utili del primo trimestre 2026, in cui il management comunicherà il primo volume di leasing post-successione, i dati sul traffico ed eventuali revisioni della guidance, sono l'unico evento che confermerà se la stima di crescita normalizzata dell'11,7% dell'EPS è in linea o in erosione.

Conviene investire in Simon Property Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SPG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Simon Property Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SPG su TIKR gratuitamente →