Punti chiave sul titolo Duolingo a luglio 2026

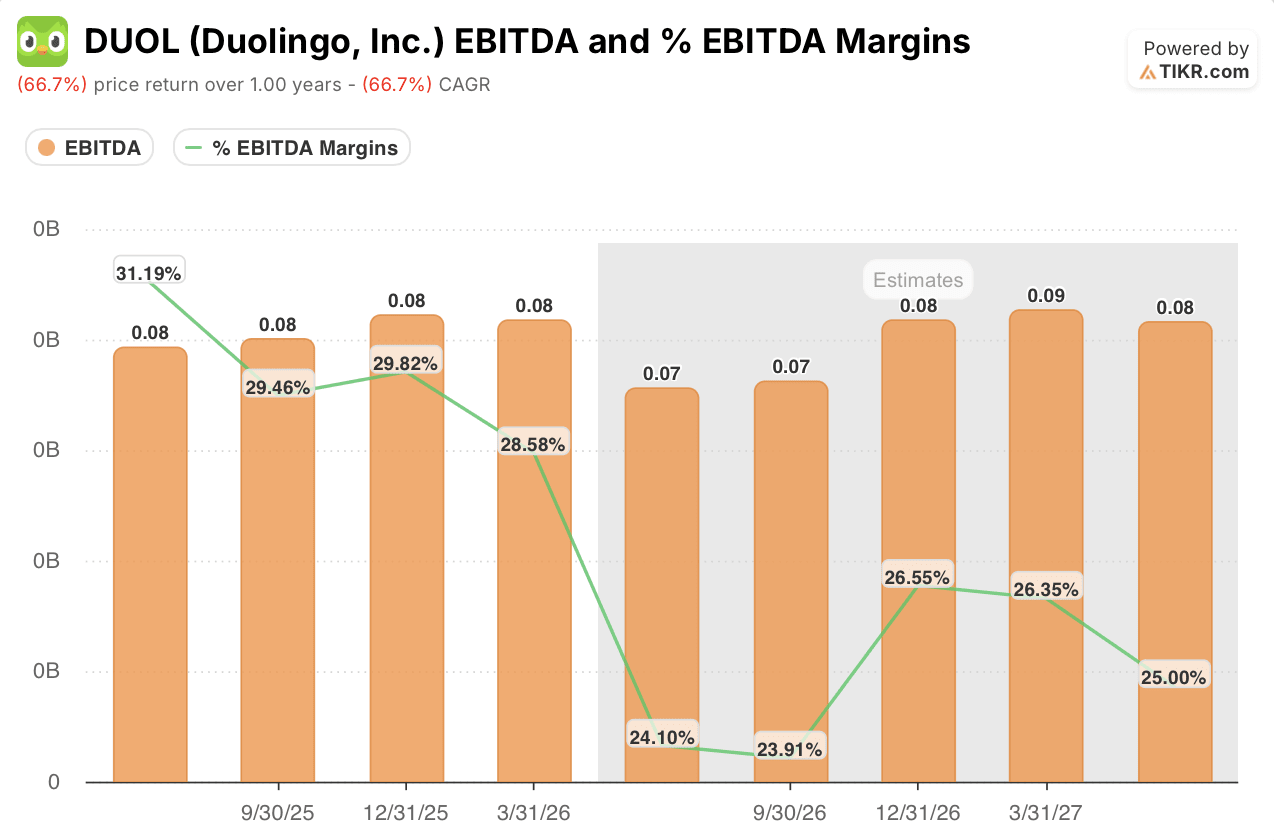

- Con un EBITDA rettificato che dovrebbe registrare un calo del 9% nel terzo trimestre prima di risalire del 17% entro la metà del 2027, il titolo Duolingo appare ancora sottovalutato rispetto a tale ripresa rispetto a quanto attualmente riflettono gli obiettivi di Wall Street.

- Tra i ventitré analisti, 18 consigliano di mantenere la posizione, due di acquistare e uno di vendere; l’obiettivo medio di 106 dollari è inferiore del 19% rispetto alla chiusura di mercoledì a 132 dollari.

- Il modello di scenario intermedio di IKR prevede ancora 197 dollari entro dicembre 2030, con un rendimento totale del 49%, pari al 9% su base annua in 4,5 anni.

- Solo il 12% degli utenti attivi mensili paga per Duolingo, ben al di sotto del tasso di conversione di Spotify, che sfiora il 50%.

Il titolo Duolingo è sceso del 12% nonostante i risultati superiori alle attese, poiché i margini EBITDA si comprimono fino al 2026

Il titolo Duolingo (DUOL) ha perso il 12% dopo la presentazione dei risultati del primo trimestre, nonostante i ricavi del primo trimestre siano saliti del 27% a 292 milioni di dollari, superando le previsioni degli analisti di 288,5 milioni di dollari. Il calo è stato determinato da un piano annuale che privilegia la crescita degli utenti a scapito della monetizzazione a breve termine, con il management che prevede un aumento dei ricavi di appena il 10,5% per il 2026.

Tale crescita è derivata dalla base utenti, non dal prezzo. Gli utenti attivi giornalieri sono aumentati del 21% a 56,5 milioni, mentre gli abbonati a pagamento sono saliti del 21% a 12,5 milioni, ampliando la conversione dal modello freemium di Duolingo.

Tuttavia, tale conversione ha ancora margini di crescita. Il CEO Luis von Ahn ha osservato che attualmente circa il 12% degli utenti attivi mensili paga, ben al di sotto del tasso vicino al 50% registrato da Spotify, uno dei pochi modelli freemium paragonabili a Duolingo in termini di dimensioni.

Per quanto riguarda la redditività, la CFO Gillian Munson ha affrontato direttamente durante la teleconferenza il tema del compromesso tra investimenti e risultati del trimestre: “Abbiamo registrato una crescita a doppia cifra sia nei ricavi che nel fatturato, ampliato il margine lordo e realizzato un EBITDA rettificato di 83 milioni di dollari, pari a circa il 29% del nostro fatturato”.

L’EBITDA rettificato è cresciuto del 33% su base annua con quel margine del 29%, anche se il management ha previsto un calo del margine lordo verso il 69% entro la fine dell’anno a causa dell’aumento dei costi di elaborazione legati all’intelligenza artificiale. Le previsioni per l’intero anno mantengono l’EBITDA rettificato a 310 milioni di dollari, pari a circa il 25% dei ricavi, con il punto di minimo previsto nel terzo trimestre, prima di superare i confronti più difficili rispetto all’anno scorso legati al lancio della funzione Energy e all’aumento dei prezzi.

Nonostante la pressione sui margini, la velocità di sviluppo dei prodotti ha continuato a crescere: Duolingo ha pubblicato 20.500 unità didattiche nel trimestre, oltre 10 volte il ritmo di due anni fa, portando tutte e nove le lingue più insegnate al Duolingo Score 129, equivalente al livello B2 del QCER.

La reazione del mercato è rimasta indietro rispetto a questo ritmo. J.P. Morgan ha alzato il proprio obiettivo di soli 2 dollari a 94 dollari subito dopo la pubblicazione dei dati, mantenendo però un rating neutrale: un segnale che gli analisti vogliono che il margine tocchi il fondo prima di scontare la riaccelerazione prevista per il 2027 promessa dal management.

Wall Street assegna al titolo DUOL un rating “Hold”, con obiettivi di prezzo inferiori al corso attuale

Ventitré analisti seguono il titolo Duolingo e 18 lo valutano “Hold”, contro quattro rating equivalenti a “Buy” e uno a “Sell”. Il prezzo obiettivo medio di 106 dollari si attesta al 19% al di sotto dell’attuale prezzo di 132 dollari, mentre anche la stima più alta, pari a 145 dollari, resta al di sotto della cifra di 197 dollari indicata da Duolingo per lo scenario medio.

La reazione di J.P. Morgan alla pubblicazione dei dati, con un aumento di 2 dollari a 94 dollari pur mantenendo un rating neutrale, ha colto questa cautela, poiché la banca ha alzato la propria stima senza modificare la propria posizione. Questa combinazione fa sì che il titolo Duolingo venga scambiato al di sopra del livello a cui la maggior parte di Wall Street si aspetta attualmente che si attesti.

Wall Street prevede che la crescita dell’EBITDA del titolo DUOL tocchi il minimo prima di un rimbalzo nel 2027

L’ultimo trimestre di Duolingo ha registrato una crescita dell’EBITDA rettificato del 33% su base annua, con margini pari al 29% dei ricavi. Questo ritmo subirà un’inversione nei prossimi due trimestri. Il consenso prevede un calo dell’EBITDA del 10% nel secondo trimestre e del 9% nel terzo, con i margini che si ridurranno al 24%.

La crescita si stabilizzerà nel quarto trimestre, con l’EBITDA in calo solo dell’1% e margini vicini al 27%. Tornerà positiva nel primo trimestre del 2027, con un aumento del 3% e un margine del 26%.

La vera prova si avrà nel secondo trimestre del 2027, quando, secondo il consenso, la crescita dell’EBITDA accelererà al 17% con un margine del 25%, il segnale più chiaro finora che l’anno di investimenti sta dando i suoi frutti.

TIKR valuta il titolo Duolingo a 197 dollari entro il 2030

Il modello di scenario intermedio di TIKR valuta il titolo Duolingo a 197 dollari entro dicembre 2030, il che implica un rendimento totale del 49% rispetto al prezzo attuale di 132 dollari, ovvero un 9% su base annualizzata in 4,5 anni.

Tale rendimento riflette una dinamica aziendale che, secondo TIKR, si rafforzerà grazie sia alla continua crescita degli utenti sia al costante miglioramento della redditività, non a una singola voce di margine.

L’obiettivo è raggiungibile perché due dinamiche già in atto – la produzione record di contenuti formativi e gli utenti attivi giornalieri che superano i 56 milioni – sostengono proprio quel modello di business sostenibile che il modello di TIKR sta scontando. Il minimo dell’EBITDA attualmente in corso rappresenta la prova a breve termine di tale scenario.

Dovresti investire in Duolingo, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Duolingo, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Duolingo, Inc. insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo DUOL su TIKR →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!