Punti chiave sul titolo Caterpillar

- I ricavi totali sono cresciuti del 22% su base annua, raggiungendo i 17,4 miliardi di dollari nel primo trimestre del 2026, superando le stime di Wall Street di circa il 6%.

- I margini operativi sono risaliti al 18%, in aumento rispetto al minimo del 16% registrato nel trimestre precedente, grazie ai costi di produzione favorevoli che hanno compensato i 600 milioni di dollari di effetti negativi derivanti dai dazi.

- Caterpillar ha rivisto al rialzo le previsioni di fatturato per l'intero 2026, indicando una crescita a doppia cifra bassa, sostenuta da un portafoglio ordini record di 63 miliardi di dollari.

- Il modello di TIKR valuta il titolo CAT a circa 1.291 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 42% rispetto al prezzo attuale di 911 dollari.

Il titolo CAT registra una crescita del fatturato del 22%: i margini operativi riusciranno a sostenere la ripresa nonostante i dazi?

Caterpillar Inc. (CAT) ha registrato ricavi pari a 17,4 miliardi di dollari nel primo trimestre 2026 a seguito della conference call sui risultati del 30 aprile, segnando un balzo del 22% su base annua che ha superato le aspettative di Wall Street e ha segnalato il contesto di domanda più forte degli ultimi anni per l'azienda.

La crescita complessiva è stata generalizzata: il segmento Power and Energy (che fornisce generatori e turbine per data center, oleodotti e gasdotti e applicazioni industriali) ha registrato una crescita delle vendite del 22% a 7,0 miliardi di dollari, mentre il segmento Construction Industries è balzato del 38% a 7,2 miliardi di dollari grazie al tipico accumulo stagionale di scorte da parte dei concessionari.

Il portafoglio ordini è cresciuto fino a raggiungere il record di 63 miliardi di dollari, con un aumento del 79% rispetto al primo trimestre del 2025; l’amministratore delegato Joe Creed ha osservato durante la conference call sui risultati del primo trimestre che “il totale degli ordini del primo trimestre ha raggiunto un record storico”.

Il catalizzatore per il futuro è la decisione dell'azienda di espandere la capacità dei motori alternativi di grandi dimensioni da 2 a quasi 3 volte i livelli del 2024, puntando alla domanda di generazione di energia guidata dall'espansione dei data center per il cloud computing e l'intelligenza artificiale.

Creed ha spiegato chiaramente i motivi dell'investimento: "Da quando abbiamo annunciato per la prima volta i nostri piani iniziali di espansione della capacità nel gennaio del 2024, il nostro portafoglio ordini di motori alternativi di grandi dimensioni è cresciuto di oltre 3,5 volte".

Le vendite di energia elettrica agli utenti sono cresciute del 48% nel trimestre per i grandi gruppi elettrogeni e le turbine, con un mix in aumento che si sta spostando verso applicazioni di energia primaria che generano ricavi da servizi a lungo termine significativamente più elevati rispetto ai gruppi elettrogeni diesel di riserva.

Il management prevede ora che i ricavi per l'intero anno 2026 crescano di una cifra a due cifre bassa e ha alzato le previsioni sul flusso di cassa libero MP&E oltre i 9,5 miliardi di dollari raggiunti nel 2025.

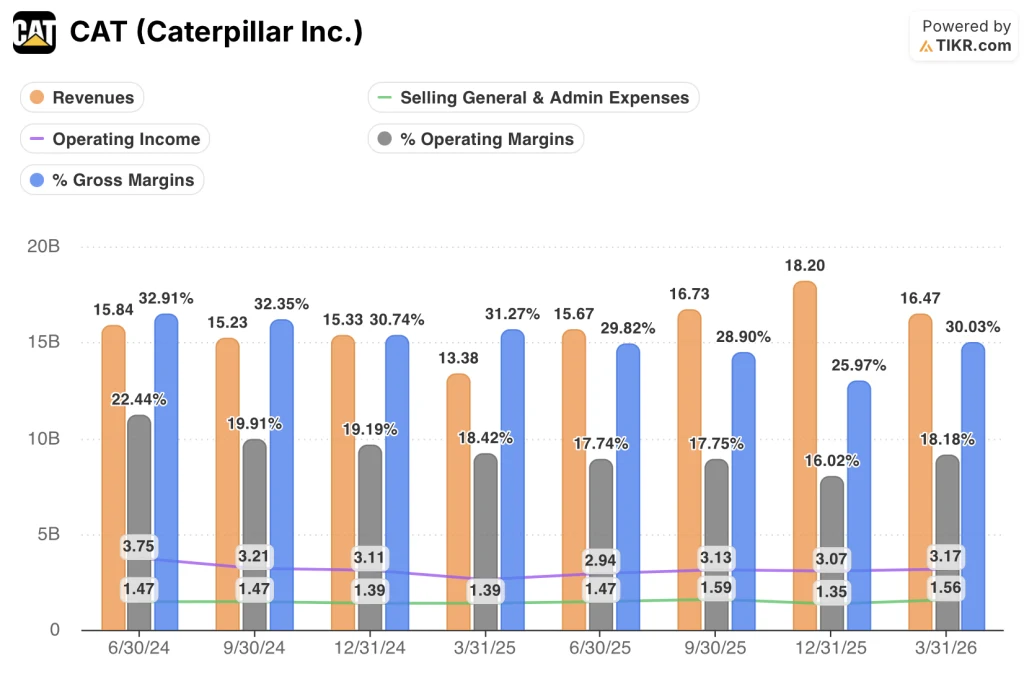

Recupero del margine operativo di Caterpillar nel 2026: un trimestre non conferma l'inversione di tendenza

Il margine operativo di Caterpillar è risalito al 18% nel primo trimestre del 2026, rimbalzando dal minimo del 16% registrato nel quarto trimestre del 2025, grazie ai costi di produzione favorevoli che hanno parzialmente assorbito l'impatto negativo dei dazi doganali pari a 600 milioni di dollari.

Il fatturato di 17,4 miliardi di dollari ha rappresentato un aumento del 22% su base annua, l'accelerazione più marcata negli ultimi otto trimestri.

Il margine lordo è risalito al 30% nel primo trimestre del 2026, invertendo una compressione che era partita dal 33% nel trimestre di giugno 2024 per arrivare a un minimo del 26% nel dicembre 2025.

Le spese generali, amministrative e di vendita (SG&A) pari a 1,56 miliardi di dollari nel primo trimestre del 2026 si attestano al livello più alto degli ultimi otto trimestri, poiché gli investimenti in capacità produttiva e i maggiori incentivi retributivi aumentano in vista del picco delle installazioni di motori previsto tra il 2027 e il 2029.

L'utile operativo di 3,17 miliardi di dollari ha registrato una ripresa del 21% su base annua, confermando che la crescita dei ricavi ha assorbito l'aumento dei costi con un margine di sicurezza.

La tensione che emerge dal conto economico è la seguente: i margini operativi si stanno riprendendo, ma i costi tariffari dovrebbero aumentare fino a circa 700 milioni di dollari nel secondo trimestre del 2026 e le spese generali, amministrative e di vendita sono a livelli record, il che significa che la ripresa è reale ma non ancora confermata come duratura.

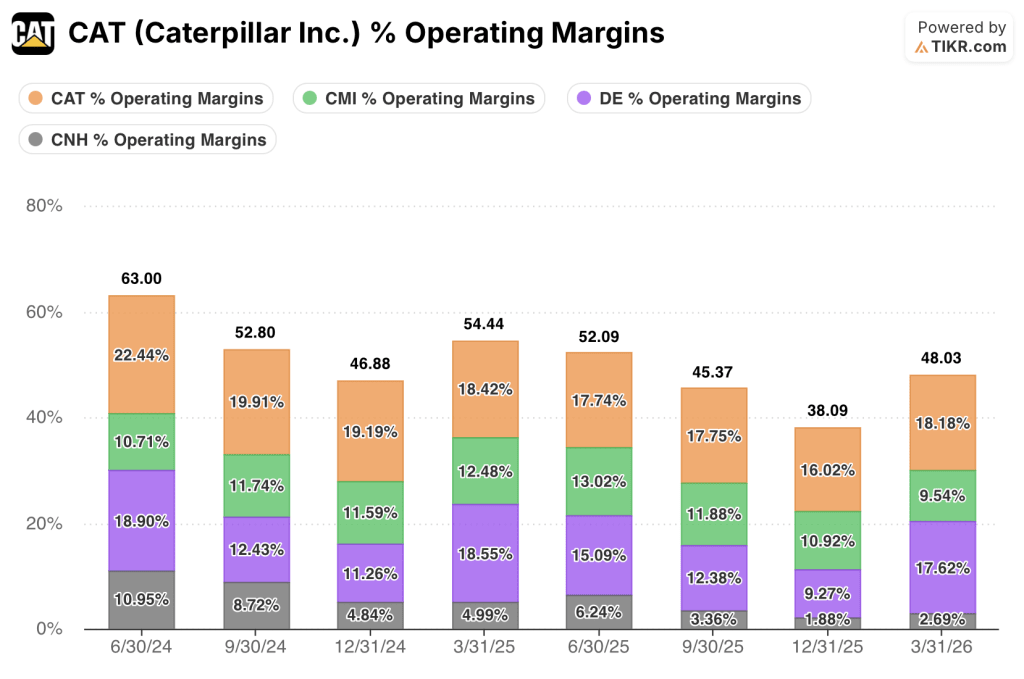

CAT è in testa ai concorrenti per quanto riguarda i margini operativi, ma il divario di compressione racconta la vera storia

Caterpillar ha registrato un margine operativo del 18% nel primo trimestre del 2026, superando Deere (DE) al 18%, CNH Industrial (CNH) al 3% e Cummins (CMI) al 10% nello stesso periodo.

Il confronto tra CAT e DE è quello che conta di più: entrambe sono entrate nell'intervallo di otto trimestri con livelli di margine simili, con Caterpillar al 22% e Deere al 19% nel giugno 2024, ma Caterpillar ha subito una compressione più forte durante il ciclo, toccando il minimo del 16% nel dicembre 2025 contro il 9% di Deere.

La compressione più marcata e la ripresa più rapida di Caterpillar suggeriscono un'azienda con una maggiore leva operativa in entrambe le direzioni, che è proprio il meccanismo su cui si basa la tesi del conto economico per raggiungere l'obiettivo TIKR.

Il margine di CNH è crollato dall'11% nel giugno 2024 al 3% nel marzo 2026, confermando che il ciclo dei dazi e della domanda ha colpito i concorrenti fortemente orientati all'agricoltura in modo molto più duro di quanto consentito dal mix diversificato di Power and Energy di Caterpillar.

Cummins ha mantenuto la fascia di margine più stabile negli otto trimestri, compresa tra il 10% e il 13%, riflettendo un mix di ricavi più orientato ai servizi con una minore esposizione alle oscillazioni dei volumi delle attrezzature che hanno determinato la contrazione e la ripresa di Caterpillar.

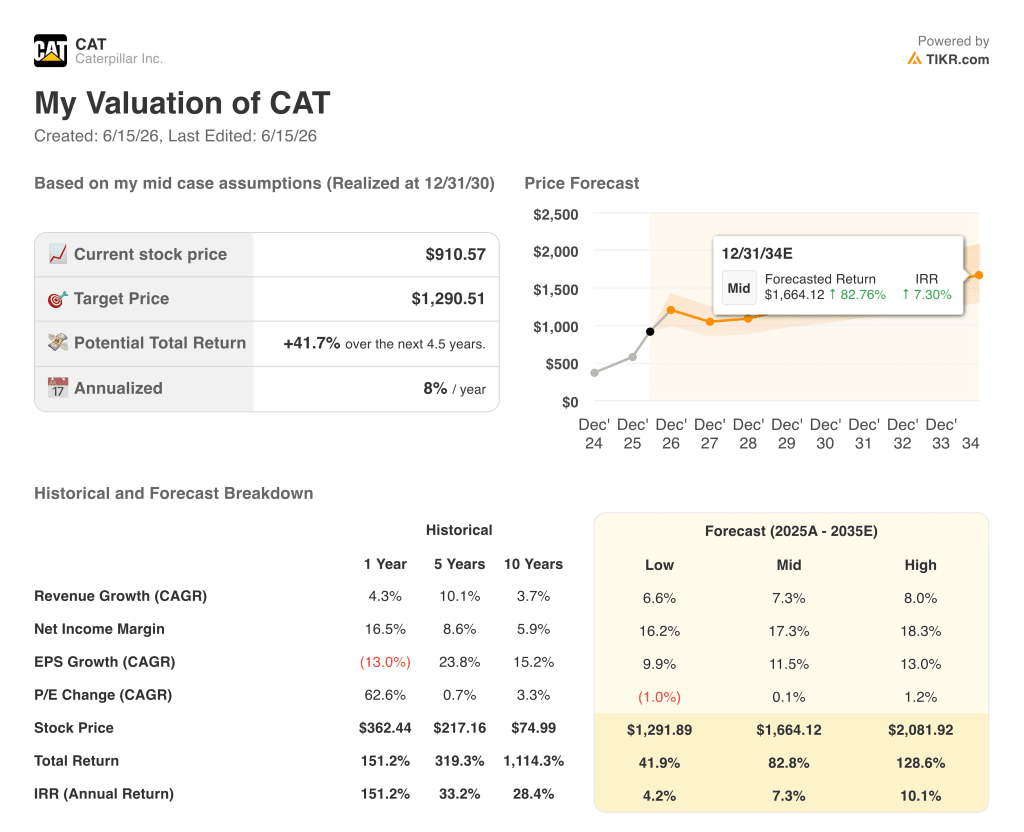

Il titolo Caterpillar è sottovalutato nel 2026? Il modello da 1.291 dollari di TIKR lo dimostra

Il modello di TIKR valuta Caterpillar a circa 1.291 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 42% rispetto al prezzo attuale di 911 dollari, ovvero circa l'8% all'anno.

Tale obiettivo è credibile se il margine lordo continua la sua traiettoria di ripresa del primo trimestre e le spese operative si stabilizzano con la maturazione degli investimenti in capacità dopo il 2027, che è esattamente la dinamica che il conto economico ha iniziato a segnalare in questo trimestre.

Il rischio che il modello deve affrontare è un contesto tariffario che la stessa società definisce fluido, con costi tariffari per l'intero anno 2026 ora stimati tra i 2,2 e i 2,4 miliardi di dollari.

Dovresti investire in Caterpillar Inc.?

L'unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo Caterpillar Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l'andamento dei multipli di valutazione nel tempo e se i prezzi target sono in aumento o in calo.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Caterpillar Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedete gratuitamente agli strumenti professionali per analizzare il titolo CAT su TIKR →