Statistiche chiave per il titolo Arm

- Intervallo di 52 settimane: da $100 a $428

- Prezzo attuale: 393 dollari

- Obiettivo medio: 245 dollari

- Obiettivo alto: 500 dollari

- Consenso degli analisti: 21 Buy, 7 Outperform, 10 Holds, 1 Underperform

- Obiettivo del modello TIKR (mar. 2031): $1,773

Il titolo ARM sale del 277% grazie a guadagni record e a un'impennata della domanda di CPU AGI da 2 miliardi di dollari

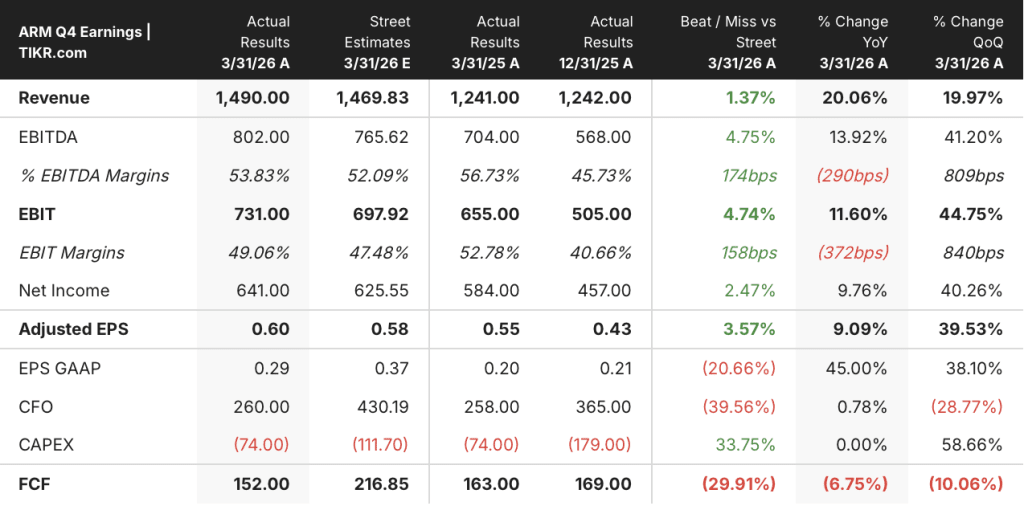

Arm Holdings(ARM) ha realizzato un trimestre e un anno fiscale da record nel quarto trimestre dell'anno fiscale 2026, con un fatturato di 1,49 miliardi di dollari in crescita del 20% rispetto all'anno precedente, per un totale di 4,92 miliardi di dollari nell'intero anno e il terzo anno consecutivo di crescita superiore al 20% dall'IPO del 2023.

L'impennata del 277% da un anno all'altro del titolo non è frutto di un singolo catalizzatore.

Si tratta dell'accumulo di tre sviluppi combinati: il lancio della CPU Arm AGI in occasione dell'evento Arm Everywhere di marzo, il successivo raddoppio della domanda dichiarata dai clienti da 1 miliardo di dollari a oltre 2 miliardi di dollari per l'anno fiscale 2027 e 2028 e una serie di vittorie dell'ecosistema al Computex di inizio giugno che ha portato Oracle e ByteDance tra i clienti nominati.

L'amministratore delegato di ARM Rene Haas ha dichiarato durante la telefonata per gli utili del quarto trimestre: "La direzione è chiara. I clienti vogliono Arm al centro dei data center AI".

La CPU AGI non è un prodotto in licenza.

È un prodotto di silicio finito, costruito appositamente per i carichi di lavoro dell'intelligenza artificiale, con 136 core Neoverse V3 e un'architettura rack che promette prestazioni più che doppie per rack rispetto a x86, con una riduzione della spesa di capitale del centro dati AI fino a 10 miliardi di dollari per gigawatt.

Meta è il principale partner di co-sviluppo e punta alla superintelligenza personale per oltre 3 miliardi di utenti su infrastrutture Arm.

Anche Cloudflare, SAP, SK Telecom, Cerebras, OpenAI e Rebellions si sono impegnati nella piattaforma e, in occasione dell'NVIDIA GTC, NVIDIA ha presentato Vera: una CPU di nuova generazione basata su Arm con 88 core per chip, integrata in un rack dedicato da 256 chip per l'orchestrazione dell'AI agenziale.

L'attività di royalty dei data center si sta svolgendo in parallelo, senza essere cannibalizzata.

Il fatturato delle royalty dei data center è più che raddoppiato rispetto all'anno precedente nel quarto trimestre dell'anno fiscale 2026, grazie all'impiego su scala di silicio personalizzato basato su Arm da parte degli hyperscaler: AWS con Graviton, Google che ha accoppiato i suoi chip di formazione e inferenza TPU 8t e 8i con le CPU Arm Axion personalizzate, ottenendo un miglioramento delle prestazioni dell'80%, e Microsoft che ha portato avanti la sua piattaforma di calcolo Cobalt Arm.

Haas ha dichiarato nel corso della telefonata che le royalties per i data center dovrebbero raddoppiare di anno in anno nell'anno fiscale 202027.

Il fatturato delle licenze per l'intero anno ha raggiunto i 2,31 miliardi di dollari, con un aumento del 25%, mentre il valore annualizzato dei contratti è cresciuto del 22% rispetto all'anno precedente, a dimostrazione del fatto che l'attività di licensing sottostante non ha perso slancio, anche se la storia del silicio occupa i titoli dei giornali.

L'annuncio di Nvidia RTX Spark al Computex del 1° giugno, che posiziona i chip per PC basati su Arm come motore per gli agenti AI locali sui PC Windows, ha fatto salire le azioni ARM di circa il 14% in un'unica sessione, con la tecnologia dei chip Arm incorporata nelle architetture dei processori di Nvidia e Apple.

Cosa dicono gli analisti delle azioni ARM dopo la corsa del 277%

La strada è profondamente spaccata e la spaccatura è strutturale.

Il titolo ARM ha 21 valutazioni Buy, 7 Outperform, 10 Hold, 1 Underperform e 2 Sells nell'attuale tabella di consenso, con un obiettivo medio di circa 245 dollari e un massimo di 500 dollari, entrambi ben al di sotto del prezzo attuale di 369 dollari.

Si tratta di una configurazione insolita: un forte consenso a maggioranza Buy con un obiettivo medio che implica un ribasso del 38% circa rispetto alla quotazione attuale del titolo.

Mizuho ha alzato il suo obiettivo di prezzo a 500 dollari il 4 giugno, citando l'accelerazione dei venti di coda dell'IA agenziale dal Computex, tra cui le aggiunte di CPU AGI di Oracle e ByteDance e la partnership con il PC RTX Spark, pur mantenendo un rating Outperform.

Il gruppo Hold non è ribassista sull'azienda.

È ribassista sul prezzo d'ingresso: un titolo che è triplicato in cinque mesi, con il target più alto pubblicato il 5 giugno a 72 dollari al di sotto del prezzo attuale.

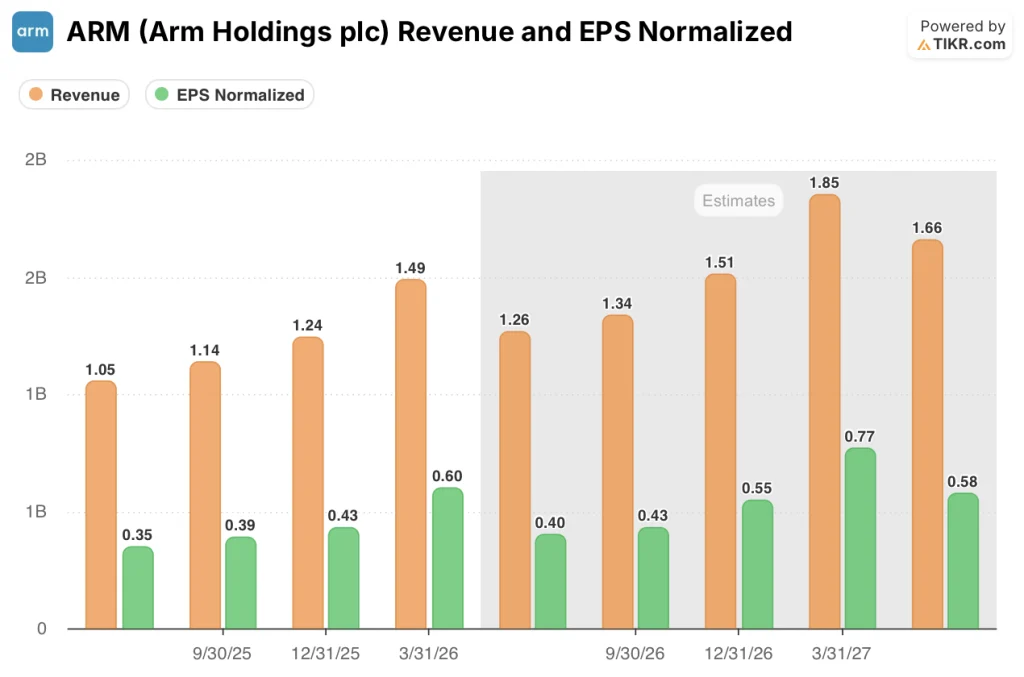

Le stime di consenso sui ricavi per il primo trimestre dell'anno fiscale 2027 parlano di circa 1,26 miliardi di dollari, con un aumento di circa il 20% rispetto all'anno precedente, mentre i ricavi da royalty e da licenze dovrebbero crescere di circa il 20% nel trimestre.

Per l'intero esercizio finanziario del 2027, Jason Child ha previsto una crescita delle royalty di circa il 20% per ogni trimestre, con un peso delle licenze di circa il 60% nella seconda metà.

L'EPS normalizzato per il primo trimestre dell'anno fiscale 2027 è previsto a 0,40 dollari più o meno 0,04 dollari, con un aumento di circa il 14% rispetto all'anno precedente.

La traiettoria dei ricavi in avanti subisce una brusca accelerazione nella tabella delle stime: il consenso prevede che i ricavi del terzo trimestre dell'anno fiscale 27 si aggirino intorno a 1,51 miliardi di dollari, quelli del quarto trimestre dell'anno fiscale 27 intorno a 1,85 miliardi di dollari e quelli del primo trimestre dell'anno fiscale 28 intorno a 1,66 miliardi di dollari, dato che i ricavi da silicio per la produzione di CPU AGI iniziano ad arrivare nel quarto trimestre dell'anno fiscale 2027 e si sviluppano nell'anno successivo.

L'unica tensione che accomuna tori e orsi è la capacità della catena di approvvigionamento per la CPU AGI.

Haas ha confermato che Arm ha una linea di vista su una domanda di oltre 2 miliardi di dollari, ma mantiene una guidance di ricavi di 1 miliardo di dollari mentre si assicura ulteriori forniture di wafer da TSMC e capacità di packaging da Socionext.

ARM ha uno sconto sui ricavi rispetto ad AMD e Intel: la CPU AGI è l'unica strada per la parità

Il fatturato trimestrale di ARM di 1,49 miliardi di dollari nel quarto trimestre dell'anno fiscale 2026 è una frazione dei 9,92 miliardi di dollari di AMD e dei 12,43 miliardi di dollari di Intel nello stesso periodo, il che rende la valutazione premium di ARM interamente orientata al futuro.

Le stime dei ricavi di AMD si aggirano intorno agli 11,3 miliardi di dollari per giugno 2026, circa 12,4 miliardi di dollari per settembre, circa 15,6 miliardi di dollari per dicembre, circa 16,4 miliardi di dollari per marzo 2027 e circa 17,8 miliardi di dollari per giugno 2027.

Le stime dei ricavi di Intel si aggirano intorno ai 14,4 miliardi di dollari per il giugno 2026 e rimangono pressoché stabili fino al giugno 2027, a circa 15,9 miliardi di dollari, segnalando una stabilizzazione piuttosto che un'accelerazione.

Questo plateau colloca Intel in una categoria diversa da quella di ARM e AMD: grande ma non in crescita, e non in competizione per il mercato delle CPU AI agenziali sulla base delle entrate previste.

Le entrate di ARM si aggirano intorno a 1,3 miliardi di dollari per giugno 2026, circa 1,3 miliardi di dollari per settembre, circa 1,5 miliardi di dollari per dicembre, circa 1,9 miliardi di dollari per marzo 2027 e circa 1,7 miliardi di dollari per giugno 2027.

Con circa 1,9 miliardi di dollari per marzo 2027, la stima dei ricavi trimestrali di ARM è ancora circa 9 volte inferiore alla stima di AMD di circa 16,4 miliardi di dollari per lo stesso periodo.

L'intero caso del premio di valutazione di ARM si basa sul fatto che la CPU AGI colmerà il divario nei prossimi quattro o cinque anni, non nei prossimi quattro trimestri.

Il titolo ARM è sottovalutato nel 2026? Cosa dice il modello TIKR

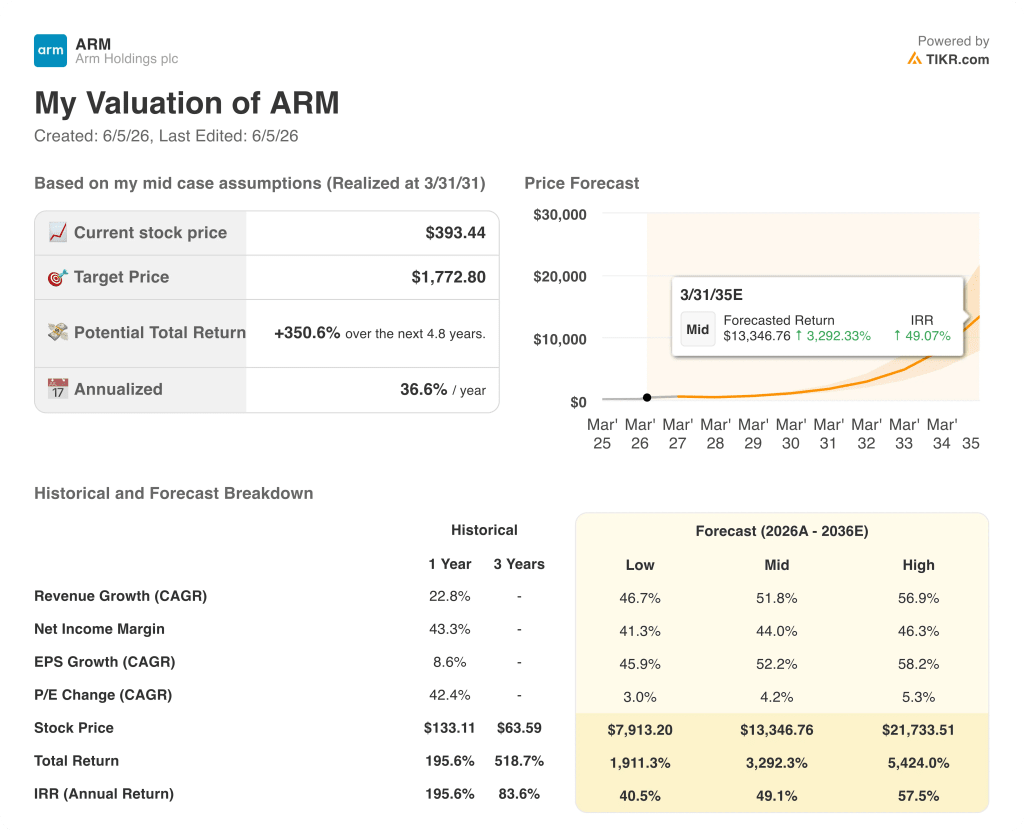

Lo scenario di base di TIKR valuta Arm Holdings a circa 1.773 dollari entro marzo 2031, il che implica un rendimento totale del 351% circa dal prezzo attuale di 369 dollari, o circa il 37% annualizzato in circa 4,8 anni.

Il titolo ARM non è sottovalutato in base a nessuna analisi fondamentale a breve termine. Ma il modello TIKR non è un modello a breve termine.

Si basa su un'ipotesi di CAGR dei ricavi di circa il 52% fino al 2036, un margine di utile netto che converge verso il 44% e un EPS che cresce a un CAGR di circa il 52%, ancorato a uno scenario: che l'obiettivo dichiarato di Arm di 15 miliardi di dollari di ricavi da CPU AGI entro l'anno fiscale 2031 e il suo obiettivo dichiarato di 10 miliardi di dollari di attività IP siano entrambi realizzati.

Questa è la tensione che il titolo racchiude in sé. L'attuale prezzo di 369 dollari non è il prezzo dell'obiettivo medio di 245 dollari. Si tratta di una versione del TIKR mid-case, parzialmente scontata per il rischio di esecuzione, in particolare per quanto riguarda la rampa della catena di fornitura e il ritmo con cui i ricavi delle CPU AGI passano dai circa 90 milioni di dollari iniziali nel quarto trimestre del 2027 al tasso di esecuzione multimiliardario richiesto entro il 2031.

Lo scenario matematico, come lo costruisce il modello TIKR: se le entrate crescono di circa il 47% e i margini di reddito netto si mantengono vicini al 41%, il caso basso produce un prezzo di circa 7.913 dollari entro marzo 2031, un rendimento totale di circa il 1.911% e un IRR di circa il 41% annuo. Il caso medio, con una crescita dei ricavi del 52% circa e margini del 44%, raggiunge circa 13.347 dollari e un IRR del 49% circa. Lo scenario alto, con una crescita dei ricavi del 57% circa e margini del 46%, produce circa 21.734 dollari e un IRR del 58% circa.

Tutti e tre gli scenari si collocano ben al di sopra del prezzo attuale, il che significa che la questione non è se credere o meno nella storia di crescita a lungo termine di ARM. La questione è se la catena di fornitura, il contesto normativo sulle esportazioni di CPU in Cina e il ritmo di adozione degli hyperscaler consentiranno di raggiungere la traiettoria di crescita ipotizzata dal modello nei tempi previsti.

Lo stesso Haas ha affermato al Computex che vietare le esportazioni di CPU AI in Cina sarebbe "quasi impossibile", data la difficoltà di stabilire soglie di prestazioni specifiche, fornendo una certa protezione dal rischio normativo. Ma il vincolo dell'offerta è reale e riconosciuto: ogni unità di domanda non soddisfatta equivale a un quarto di fatturato che non arriva nei tempi previsti.

A 369 dollari, il titolo ARM è valutato correttamente rispetto al caso medio TIKR solo se gli investitori credono che la catena di approvvigionamento si risolva prima che si chiuda la finestra della domanda.

Le azioni ARM sono da comprare in questo momento?

Il titolo ARM ha un consenso di maggioranza Buy con 21 valutazioni Buy e 7 valutazioni Outperform, ma l'obiettivo medio della strada di circa 245 dollari è circa il 38% al di sotto del prezzo attuale di 369 dollari.

Lo scenario di base di TIKR punta a circa 1.773 dollari entro marzo 2031, il che implica un rendimento totale del 351% circa al 37% annualizzato, ancorato agli obiettivi di 15 miliardi di dollari di CPU AGI e 10 miliardi di dollari di ricavi IP di Arm entro l'anno fiscale 2031.

Qual è il target di prezzo del titolo ARM?

L'obiettivo medio di mercato per il titolo ARM è di circa 245 dollari, con un obiettivo massimo di 500 dollari. Mizuho ha alzato il target a 500 dollari il 4 giugno 2026, citando gli sviluppi del Computex, tra cui l'ingresso di Oracle e ByteDance nella piattaforma di CPU AGI.

L'obiettivo del modello TIKR mid-case è di circa 1.773 dollari entro marzo 2031, sulla base di un'ipotesi di CAGR dei ricavi di circa il 52% e di un margine di utile netto di circa il 44%.

Conviene investire in Arm Holdings plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Arm Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Arm Holdings insieme a tutti gli altri titoli presenti nel proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi agli strumenti professionali per analizzare le azioni ARM su TIKR gratuitamente →