Statistiche chiave per il titolo Microsoft

- Intervallo di 52 settimane: da $356 a $555

- Prezzo attuale: 428 dollari

- Obiettivo medio: 561 dollari

- Obiettivo alto: $870

- Consenso degli analisti: 40 Buy, 13 Outperform, 3 Hold

- Obiettivo modello TIKR (giugno 2030): 872 dollari

L'attività AI di Microsoft raggiunge 37 miliardi di dollari di ARR, mentre Azure cresce del 40% nel terzo trimestre dell'anno fiscale 2006

Il 29 aprile Microsoft Corporation(MSFT) ha realizzato un terzo trimestre da record, con un fatturato di Microsoft Cloud che ha superato i 54 miliardi di dollari e una crescita di Azure del 40% rispetto all'anno precedente a valuta costante, eppure il titolo Microsoft è rimasto quasi il 23% al di sotto del target di prezzo medio di Street fino a giugno.

L'azienda ha registrato un fatturato totale di 82,9 miliardi di dollari nel trimestre di marzo, in crescita del 18% rispetto all'anno precedente, battendo le previsioni e superando le aspettative degli analisti per quanto riguarda il fatturato, l'utile operativo e l'utile per azione.

Il fatturato dell'IA è stato l'innegabile titolo del trimestre.

L'attività AI di MSFT ha superato i 37 miliardi di dollari di fatturato annualizzato, con una crescita del 123% rispetto all'anno precedente, una cifra che il CEO Satya Nadella ha inquadrato come l'inizio di un cambiamento di piattaforma, non di un ciclo di prodotti.

"Siamo all'inizio di uno dei più importanti spostamenti di piattaforma che cambierà l'intero stack tecnologico man mano che gli agenti prolifereranno e diventeranno il carico di lavoro dominante", ha dichiarato Nadella agli analisti durante la telefonata sugli utili del terzo trimestre 2026.

I posti a pagamento di Microsoft 365 Copilot hanno superato i 20 milioni e sono cresciuti del 250% rispetto all'anno precedente, rappresentando il tasso di crescita più rapido dal lancio del prodotto.

Il trimestre ha anche rivelato le prime prove strutturali del cambiamento del modello di business dell'azienda: quasi il 60% dei clienti del servizio Copilot acquista ora crediti basati sull'utilizzo piuttosto che licenze a posto fisso, e GitHub ha annunciato il passaggio a prezzi basati sull'utilizzo a partire dal 1° giugno.

Le spese in conto capitale sono state pari a 31,9 miliardi di dollari per il trimestre, in calo su base sequenziale, con circa due terzi allocati a beni a breve durata, come GPU e CPU, che si traducono in una capacità di reddito a breve termine, piuttosto che all'infrastruttura a lunga scadenza che offusca la cifra del free cash flow trimestrale.

Gli obblighi di prestazioni commerciali rimanenti hanno raggiunto i 627 miliardi di dollari, con una crescita del 26% rispetto all'anno precedente se si escludono gli impegni per OpenAI, rappresentando un denso portafoglio di ricavi futuri che l'istantanea dei guadagni trimestrali nasconde.

Il direttore finanziario Amy Hood ha previsto un fatturato per il quarto trimestre dell'anno fiscale 2026 compreso tra 86,7 e 87,8 miliardi di dollari e ha previsto una modesta accelerazione di Azure nella seconda metà del calendario 2026 rispetto alla prima metà.

L'azienda ha inoltre reso noto che prevede per l'intero esercizio FY26 una spesa in conto capitale di circa 190 miliardi di dollari, compresi circa 25 miliardi di dollari di impatto sui prezzi dei componenti, che quest'anno sono stati la principale fonte di ansia per gli investitori.

Hood ha dichiarato che l'azienda si aspetta un altro anno di crescita a due cifre del fatturato e dell'utile operativo nell'esercizio finanziario 27.

Gli altri catalizzatori del trimestre sono stati l'accordo per il software aziendale del Pentagono da 9,7 miliardi di dollari annunciato a fine maggio, la Microsoft Build con Project Solara e il nuovo Surface RTX Spark Dev Box, la partnership con Mayo Clinic per l'intelligenza artificiale nel settore sanitario e la presentazione di Majorana 2, un chip quantistico di prossima generazione che punta alla commercializzazione nel 2029.

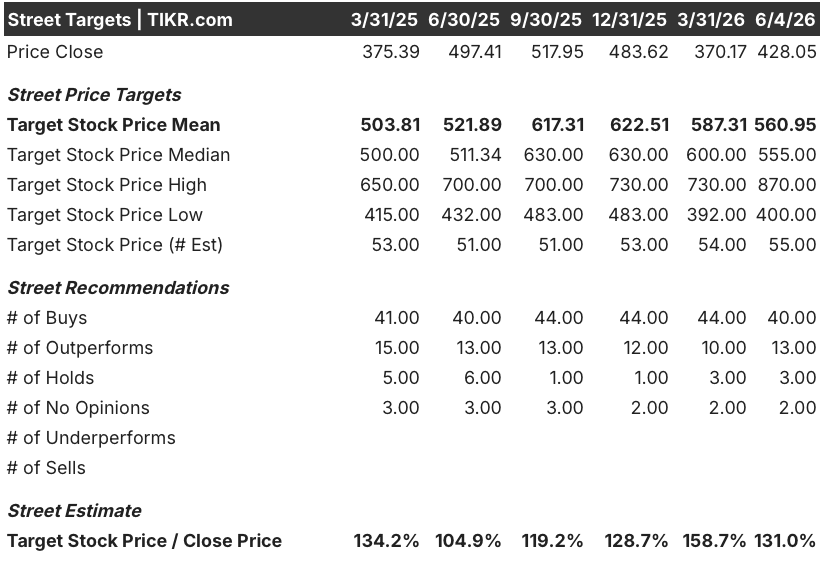

Perché gli analisti mantengono ancora 561 dollari come target medio per il titolo Microsoft nonostante l'anno difficile

Il titolo Microsoft è sceso di circa il 23% rispetto ai massimi di 52 settimane di $555, nonostante i tre trimestri consecutivi di forte esecuzione del cloud, e il consenso degli analisti rimane estremamente costruttivo perché i numeri che contano di più per l'ipotesi di guadagno a termine non si sono rotti.

La visione di Wall Street è ancorata alla traiettoria dei ricavi: il consenso stima 87,7 miliardi di dollari di ricavi per il trimestre di giugno, che riflettono una crescita di circa il 15% rispetto all'anno precedente, e prevede un'accelerazione dei ricavi fino all'anno fiscale 2027 in una fascia compresa tra 96 e 103 miliardi di dollari per trimestre.

Questa traiettoria non è speculativa.

È supportata dal portafoglio: l'RPO da 627 miliardi di dollari, con circa il 25% riconosciuto nei prossimi 12 mesi, implica circa 157 miliardi di dollari di entrate contrattuali a breve termine, con una crescita del 39% rispetto all'anno precedente.

La comunità degli analisti non è molto divisa sulla direzione da seguire.

Dei 56 analisti che coprono MSFT, 40 lo giudicano Buy e 13 Outperform, con solo 3 Hold e nessun Underperform o Sells registrati sui dati di TIKR al 4 giugno.

L'obiettivo medio di 561 dollari implica un rialzo del 31% circa rispetto al prezzo attuale di 428 dollari, mentre l'obiettivo di fascia alta di 870 dollari si colloca vicino al punto in cui si colloca il modello di valutazione intermedio di TIKR.

La controargomentazione ribassista che ha tenuto il titolo sotto pressione dalla fine del 2025 si concentra su tre preoccupazioni: la diluizione dei margini dovuta a 190 miliardi di dollari di investimenti per l'intero anno, lo scioglimento della struttura di esclusività di OpenAI e il rischio che l'adozione dell'intelligenza artificiale nelle imprese si converta in metriche di utilizzo reali più lentamente di quanto suggeriscano i dati ARR.

La prima preoccupazione è reale ma sopravvalutata: i margini operativi si sono attestati al 46% per il terzo trimestre dell'anno fiscale 26 e Hood ha previsto per l'intero anno fiscale 26 margini operativi in aumento di circa 1 punto rispetto all'anno precedente, compresi i costi una tantum del programma di pensionamento volontario, un risultato convincente vista l'entità degli investimenti infrastrutturali in corso.

La seconda preoccupazione è più sfumata di quanto suggeriscano i titoli dei giornali: Nadella ha confermato durante la telefonata che Microsoft mantiene l'accesso senza royalty alla proprietà intellettuale di OpenAI fino al 2032 con pieni diritti di sfruttamento, l'accordo di condivisione dei ricavi di OpenAI continua fino al 2030 e OpenAI rimane un grande cliente di Azure compute.

La terza preoccupazione è quella da cui dipende maggiormente la rivalutazione a breve termine del titolo Microsoft: Le query di Copilot per utente sono cresciute di quasi il 20% nel trimestre, l'impegno settimanale di Copilot è ora allo stesso livello di Outlook e gli agenti delle soluzioni per i talenti Dynamics 365 LinkedIn hanno già superato i 450 milioni di dollari di fatturato annualizzato, tutti elementi che indicano un'autentica profondità di adozione, non solo un'espansione del numero di posti.

Con 53 su 56 analisti costruttivi sul nome e un obiettivo medio che implica circa il 31% di rialzo, il titolo Microsoft sembra essere quotato per uno scenario in cui l'espansione dell'IA compromette in modo permanente i risultati economici, mentre i dati del trimestre sostengono la conclusione opposta.

Il titolo Microsoft mantiene il primato della crescita dei ricavi rispetto ad Apple, mentre Google riduce il divario

Il tasso di crescita dei ricavi del titolo Microsoft, pari al 18,30% nel trimestre di marzo 2026, ha superato il 16,60% di Apple(AAPL) e il 21,8% di Alphabet(GOOGL), ma il grafico delle stime previsionali rivela una divergenza più interessante di quanto non facciano pensare i dati di bilancio.

Il consenso prevede che la crescita dei ricavi di MSFT rallenti a circa il 15% fino alla metà del 2026, per poi riaccelerare verso il 17% entro il trimestre di giugno 2027, mentre la crescita di Apple dovrebbe rallentare bruscamente fino a circa il 6% alla fine del 2026, per poi recuperare modestamente fino a circa l'11% entro marzo 2027.

Alphabet è l'unico peer che detiene un tasso di crescita dei ricavi strutturalmente più elevato lungo l'orizzonte delle stime previsionali, mantenendosi intorno al 20% fino al 2027, il che rappresenta l'onesta lettura competitiva che rende notevole l'attuale divario di prezzo di MSFT rispetto all'obiettivo medio di mercato: un titolo che cresce i ricavi nella fascia medio-alta dei teenager con un backlog di 627 miliardi di dollari, scambiato al 24% al di sotto del consensus degli analisti, contro un peer il cui premio di crescita è di circa 4 punti e il cui titolo non è comparabilmente scontato.

La decelerazione della crescita di Apple verso il 6% nel trimestre di dicembre 2026 è il contrasto più netto nel grafico e l'argomento più chiaro per il posizionamento relativo di MSFT: il mercato sta penalizzando Microsoft per il suo ciclo di investimenti, mentre Apple deve affrontare una decelerazione della domanda che il consenso sta già valutando.

Il titolo Microsoft è sottovalutato nel 2026? Il modello di 872 dollari di TIKR e l'ipotesi di capex che lo determina

Il modello di base di TIKR valuta Microsoft a circa 872 dollari entro il giugno 2030, il che implica un rendimento totale di circa il 104% rispetto al prezzo attuale di 428 dollari, o circa il 19% annualizzato in circa 4 anni.

Al prezzo attuale, con un portafoglio contratti di 627 miliardi di dollari, una crescita di Azure del 40% e un ARR dell'IA di 37 miliardi di dollari in crescita del 123%, il titolo Microsoft è valutato come se il ciclo di capex consumasse definitivamente la sua economia piuttosto che costruire la capacità che converte un'attività a domanda limitata in una storia di accelerazione dei ricavi.

Il caso intermedio del modello di TIKR richiede un CAGR dei ricavi di circa il 16% dal 2025 al 2035 e margini di reddito netto di circa il 39% per tutto il periodo, entrambi coerenti con i risultati storici dell'azienda a 5 e 10 anni e con la visibilità della domanda fornita dall'RPO.

L'unica tensione non banale è rappresentata dal multiplo P/E: il modello di TIKR prevede una compressione annua del P/E di circa il 4% nel caso medio, il che significa che lo scenario di rendimento non dipende dall'espansione del multiplo, ma piuttosto dalla crescita degli utili che supera la contrazione del prezzo che gli investitori sono disposti a pagare.

Se la crescita dei ricavi si attesta su un CAGR del 14% circa e i margini convergono verso il 36%, lo scenario a basso rischio di TIKR indica un prezzo dell'azione di circa 1.119 dollari entro il 2035, il che implica un rendimento annualizzato del 13% circa su un orizzonte più lungo.

Se la monetizzazione dell'intelligenza artificiale si concretizza pienamente con un CAGR dei ricavi del 18% circa e margini che si avvicinano al 41%, lo scenario alto raggiunge circa 2.023 dollari, con un rendimento annualizzato del 21% circa. Il caso intermedio, con un IRR del 19% circa, si colloca in un intervallo in cui il titolo è significativamente sottovalutato, a 428 dollari, se le prospettive di domanda sostenute dal backlog si mantengono fino al 2027.

Il titolo Microsoft è da comprare in questo momento?

Il consenso degli analisti è fortemente rialzista: 40 valutazioni Buy, 13 Outperform e 3 Hold al 4 giugno, con un obiettivo medio di 561 dollari che implica un rialzo del 31% circa rispetto al prezzo attuale di 428 dollari.

Il modello mid-case di TIKR prevede circa 872 dollari entro il giugno 2030, pari a un rendimento totale del 104% circa.

Il titolo appare sottovalutato per gli investitori con un orizzonte pluriennale che ritengono che la domanda di Azure rimanga limitata dalla capacità piuttosto che dalla domanda.

Qual è l'obiettivo di prezzo per il titolo MSFT?

L'obiettivo medio di mercato per il titolo Microsoft è di 561 dollari al 4 giugno 2026, con un obiettivo massimo di 870 dollari e un obiettivo minimo di 400 dollari.

Il modello di TIKR colloca il caso medio a circa 872 dollari entro il giugno 2030. Il conteggio di 55 analisti su TIKR riflette una forte copertura, con 53 di questi analisti che mantengono un rating Buy o Outperform.

Conviene investire in Microsoft Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Microsoft Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Microsoft Corporation insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo X su TIKR gratuitamente →