Statistiche chiave per il titolo Mastercard

- Intervallo di 52 settimane: da $465 a $602

- Prezzo attuale: $472

- Obiettivo medio: $647

- Obiettivo alto: 735 dollari

- Consenso degli analisti: 29 Buy, 7 Outperform, 3 Hold

- Obiettivo del modello TIKR (dicembre 2030): $856

Il titolo Mastercard batte le stime per il 1° trimestre e poi crolla: ecco quali sono le valutazioni sbagliate del mercato

Mastercard Incorporated (MA), la rete globale di pagamenti che elabora transazioni in oltre 150 valute senza detenere alcun rischio di credito, ha riportato un EPS rettificato per il primo trimestre del 2026 di 4,60 dollari, battendo il consenso degli analisti di 4,40 dollari, mentre i ricavi netti di 8,4 miliardi di dollari sono aumentati del 12% rispetto all'anno precedente su base neutrale.

La reazione è stata un calo del 3% nel giorno della stampa.

Il mercato ha venduto i viaggi transfrontalieri.

Il direttore finanziario Sachin Mehra ha dichiarato durante la telefonata per il primo trimestre che a partire da marzo Mastercard ha iniziato a vedere l'impatto del conflitto in Medio Oriente sui viaggi transfrontalieri, con un rallentamento della crescita dei volumi transfrontalieri al 13% rispetto al 15% di un anno fa.

L'esposizione geografica è reale ma limitata: Mehra ha osservato che il CCG e Israele insieme rappresentano circa il 6% dei volumi transfrontalieri globali di Mastercard, sia in entrata che in uscita.

I servizi e le soluzioni a valore aggiunto, il segmento che comprende la sicurezza, la tokenizzazione, l'analisi basata sull'intelligenza artificiale e la risoluzione delle controversie, sono cresciuti del 18% su base organica, a parità di valuta, nel 1° trimestre, senza il contributo di alcuna acquisizione.

L'amministratore delegato Michael Miebach ha dichiarato alla conferenza Bernstein del 28 maggio che la crescita della spesa dei consumatori è continuata nelle prime due settimane di maggio, descrivendo le tendenze come "stabili o leggermente migliori" in tutte le metriche di rete di Mastercard.

Mastercard ha riacquistato 4 miliardi di dollari di azioni proprie nel 1° trimestre e altri 1,7 miliardi di dollari fino al 27 aprile, con Mehra che ha esplicitamente citato il prezzo attuale come motivo per accelerare il ritmo dei riacquisti.

L'azienda ha mantenuto le sue previsioni per l'intero anno per una crescita del fatturato netto rettificato nella parte alta della fascia a due cifre o a dieci, a parità di valuta, invariando le indicazioni fornite all'inizio dell'anno.

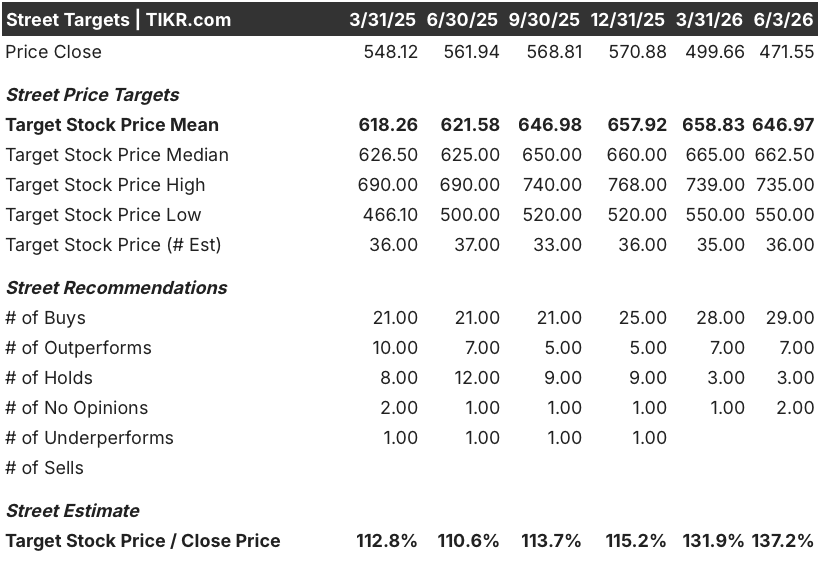

Perché 36 analisti hanno ancora un rating Buy sul titolo MA nonostante il crollo

Il crollo del titolo Mastercard non ha smosso la convinzione di Wall Street.

Trentasei dei 39 analisti che coprono MA hanno valutazioni equivalenti a buy, con un obiettivo di prezzo medio di circa 647 dollari, che implica un rialzo del 37% circa rispetto al prezzo attuale.

La traiettoria degli utili a sostegno di questa convinzione è coerente: L'EPS normalizzato è stato di 4,60 dollari nel 1° trimestre 2026, con un aumento del 23,3% rispetto ai 3,73 dollari del 1° trimestre 2025, e il consenso prevede un EPS di circa 5 dollari per il 2° trimestre 2026, che rappresenta una crescita del 15% circa rispetto al periodo precedente.

Guardando più in là, il consenso prevede un EPS di circa 5 dollari per il T3 e 5 dollari per il T4 2026, per arrivare a una stima di 21 dollari per l'intero anno, e gli analisti prevedono una continua crescita a due cifre dell'EPS nel 2027.

Il team di J.P. Morgan, con un rating overweight (sovrappesare) e un target di 655 dollari, ha riconosciuto che il conflitto in Medio Oriente dovrebbe pesare sulla crescita del secondo trimestre, ma ha descritto l'impatto come gestibile, citando un'esposizione limitata e una chiara divulgazione.

TD Cowen, con un rating buy e un obiettivo di $671, ha affermato che una comunicazione più chiara sulle stablecoin e sul commercio agenziale, unita a un'adozione più rapida, dovrebbe ridurre l'incertezza e sostenere la crescita continua.

La storia strategica si è ampliata dal 1° trimestre: La prevista acquisizione da parte di Mastercard di BVNK, una piattaforma infrastrutturale di stablecoin con capacità di invio, ricezione, archiviazione e conversione attraverso i circuiti di asset digitali, aggiunge un flusso di entrate in un mercato a cui l'azienda attualmente non partecipa su scala.

A maggio, Mastercard ha anche ottenuto una BitLicense del Dipartimento dei Servizi Finanziari dello Stato di New York per la sua unità di servizi di transazione negli Stati Uniti, eliminando un prerequisito normativo per i servizi di regolamento delle valute digitali regolamentati.

Al prezzo attuale, un'azienda che genera una crescita organica dei VAS del 18%, che batte tutte le stime per il 1° trimestre, che mantiene la guidance per l'intero anno e che impiega capitale a questo ritmo di riacquisto è valutata come se il vento contrario del Medio Oriente fosse permanente: il titolo Mastercard è sottovalutato a questi livelli.

Il titolo MA cresce in termini di EPS più velocemente di Visa e American Express, e tratta al di sotto di entrambe le società in termini di prezzo.

Il titolo Mastercard ha l'EPS più alto tra i suoi due più vicini: MA ha stampato 4,60 dollari nel primo trimestre del 2026, precedendo American Express(AXP) a 3,99 dollari e Visa(V) a 3,10 dollari nello stesso trimestre.

Il divario si allarga con le stime future, con il consenso che prevede un EPS di MA di circa 5 dollari per il 2° trimestre 2026, rispetto ai circa 4 dollari di AXP e ai circa 3 dollari di V, uno spread che riflette la crescita più rapida della rete di Mastercard, il suo mix più elevato di ricavi VAS e l'effetto combinato di un programma di riacquisto accelerato che riduce il numero di azioni in modo più aggressivo rispetto ai concorrenti.

Guardando al 2027, la traiettoria dell'EPS di MA dovrebbe raggiungere circa 6 dollari su base trimestrale, contro i circa 5 dollari di AXP e i circa 4 dollari di V, il che suggerisce che il vantaggio in termini di utili non si sta comprimendo, ma si sta ampliando - e a 472 dollari, il titolo Mastercard è valutato come se questa traiettoria comportasse un rischio maggiore rispetto a quanto supportato dai dati di confronto con i peer.

Il titolo Mastercard è sottovalutato nel 2026? Cosa mostra il modello TIKR per MA

Lo scenario di base di TIKR valuta il titolo Mastercard a circa 856 dollari entro dicembre 2030, il che implica un rendimento totale dell'82% circa dal prezzo attuale di 472 dollari, ovvero circa il 14% annualizzato in circa 4,6 anni.

Il caso intermedio ipotizza che i ricavi crescano a un CAGR del 9% circa, i margini di utile netto del 47% circa e l'EPS cresca dell'11% circa all'anno - una moderata decelerazione rispetto al CAGR storico quinquennale dell'EPS di Mastercard, pari al 22% circa; la tensione non banale è che il multiplo P/E, che il modello ipotizza si contragga del 3% circa all'anno, si comprima più velocemente di quanto il tasso di crescita degli utili possa compensare, in particolare se la concorrenza della Stablecoin o il controllo normativo si ampliano a causa dei procedimenti britannici e dell'UE attualmente in corso.

Se la crescita dei ricavi si mantiene vicino al 10% e i margini si mantengono al di sopra del 49%, il caso più elevato produce un prezzo dell'azione di circa 1.436 dollari entro dicembre 2030, che rappresenta un rendimento totale di circa il 205% e un IRR di circa il 14%. Se la crescita dovesse deludere con un CAGR dei ricavi dell'8,5% circa e i margini si assestassero vicino al 44%, l'ipotesi più bassa produrrebbe circa 872 dollari, ancora circa l'85% in più rispetto al prezzo odierno, con un IRR del 7% circa.

Cosa è successo alle azioni Mastercard nel 2026?

Il titolo Mastercard è sceso del 22% circa dai massimi di 52 settimane di $602 al prezzo attuale di $472, soprattutto a causa delle preoccupazioni degli investitori per l'impatto del conflitto in Medio Oriente sui volumi dei viaggi transfrontalieri.

Il business sottostante ha battuto le stime per il 1° trimestre e ha mantenuto la guidance per l'intero anno.

Il titolo Mastercard è da comprare nel 2026?

Trentasei dei 39 analisti che coprono il mercato hanno un rating equivalente a buy sul titolo MA, con un obiettivo medio di circa 647 dollari e un obiettivo massimo di 735 dollari.

Il modello di valutazione di base di TIKR prevede un valore di circa 856 dollari entro dicembre 2030, il che suggerisce un significativo rialzo rispetto ai livelli attuali.

Cosa spinge la crescita dei servizi a valore aggiunto di Mastercard?

Il segmento dei servizi a valore aggiunto di Mastercard, che oggi rappresenta circa il 40% del fatturato netto totale, ha registrato una crescita organica del 18% nel 1° trimestre 2026. I fattori chiave sono le soluzioni di sicurezza (la più grande categoria di VAS), la tokenizzazione, gli strumenti di analisi e frode basati sull'intelligenza artificiale e i prodotti per la risoluzione delle controversie, tra cui Ethoca.

Circa il 60% dei ricavi VAS sono legati alla rete, il che significa che crescono strutturalmente con l'aumento dei volumi delle transazioni.

Cos'è BVNK e perché Mastercard l'ha acquisita?

BVNK è una piattaforma infrastrutturale di stablecoin con capacità di inviare, ricevere, archiviare e convertire beni digitali su più catene e denominazioni. Mastercard ha annunciato l'acquisizione per acquisire i ricavi delle commissioni dal crescente mercato dei pagamenti B2B, delle rimesse e degli asset digitali "da me a me", un segmento a cui l'azienda accede attualmente solo attraverso partner terzi.

Conviene investire in Mastercard Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Mastercard Incorporated, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Mastercard Incorporated insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo MA su TIKR gratuitamente →