Statistiche chiave per il titolo American Electric Power

- Performance dell'ultima settimana: +3.4%

- Intervallo di 52 settimane: $97,5 - $134,6

- Prezzo attuale: $133,5

Cosa è successo?

American Electric Power(AEP) ha raddoppiato le sue previsioni di carico contrattuale a 56 gigawatt il 12 febbraio, scambiando a 133,52 dollari e sedendosi appena sotto il suo massimo di 134,6 dollari dopo un rendimento totale per gli azionisti del 29% nel 2025.

Nel corso della stessa conferenza stampa del 12 febbraio, AEP ha riportato ricavi per il quarto trimestre pari a 5,3 miliardi di dollari, contro una stima di 4,8 miliardi, e un EPS operativo per l'intero anno pari a 5,97 dollari, che ha superato l'estremità superiore della gamma di previsioni da 5,75 a 5,95 dollari.

Di conseguenza, AEP Texas detiene lettere di accordo per 36 gigawatt da parte di hyperscaler e mega sviluppatori di data center, tra cui Stargate ad Abilene, e ogni gigawatt del totale di 56 gigawatt porta con sé un accordo firmato con il cliente.

Nel frattempo, Argus Research ha alzato il suo obiettivo di prezzo a 140 dollari da 128 dollari il 2 marzo, e il piano di capitale quinquennale da 72 miliardi di dollari di AEP prevede altri 5-8 miliardi di dollari di progetti incrementali confermati nella trasmissione e nell'impianto di celle a combustibile da 2,65 miliardi di dollari di Bloom Energy vicino a Cheyenne, Wyoming.

Il direttore finanziario Trevor Mihalik ha persino dichiarato, durante la telefonata sugli utili del quarto trimestre, che "abbiamo ancora più di 180 gig in coda in varie fasi di sviluppo", collegandosi direttamente all'assemblea annuale di AEP del 28 aprile, in cui gli azionisti voteranno sull'aumento delle azioni ordinarie autorizzate per finanziare l'espansione.

Possedendo circa il 90% di tutte le infrastrutture di trasmissione a 765 kV negli Stati Uniti e assicurandosi oltre 10 gigawatt di capacità di turbine a gas, AEP entra nel suo piano 2026-2030 puntando a un CAGR dell'EPS del 9% e a un CAGR della base tariffaria del 10% da una posizione che nessun concorrente può replicare rapidamente.

L'opinione di Wall Street sul titolo AEP

L'impegno di carico contrattuale di 56 gigawatt supporta direttamente la traiettoria dei ricavi di AEP, con un fatturato di 21,9 miliardi di dollari nel 2025 in crescita del 10,9% rispetto all'anno precedente e un consenso che prevede 23,2 miliardi di dollari nel 2026, con un ulteriore aumento del 6,2%.

Il caso fondamentale si rafforza ulteriormente grazie all'espansione dei margini, con i margini EBITDA che passano dal 38,5% nel 2024 al 39,8% nel 2025 e il consenso prevede il 42,5% entro la fine del 2026, in quanto le strutture tariffarie per i grandi carichi spostano i costi dell'infrastruttura sui clienti dei centri dati.

Su 24 analisti che coprono AEP, 8 la giudicano Buy, 2 Outperform, 13 Hold e 1 Sell, con un obiettivo di prezzo medio di 135,5 dollari che implica un rialzo dell'1,5% circa rispetto alla chiusura del 4 marzo di 133,52 dollari.

L'intera gamma di obiettivi degli analisti va da 122,0 dollari all'estremo inferiore a 150,0 dollari all'estremo superiore, con il caso positivo che si basa sulle continue conversioni LOA di ERCOT e il caso negativo che riflette il rischio di esecuzione dell'investimento di 72 miliardi di dollari.

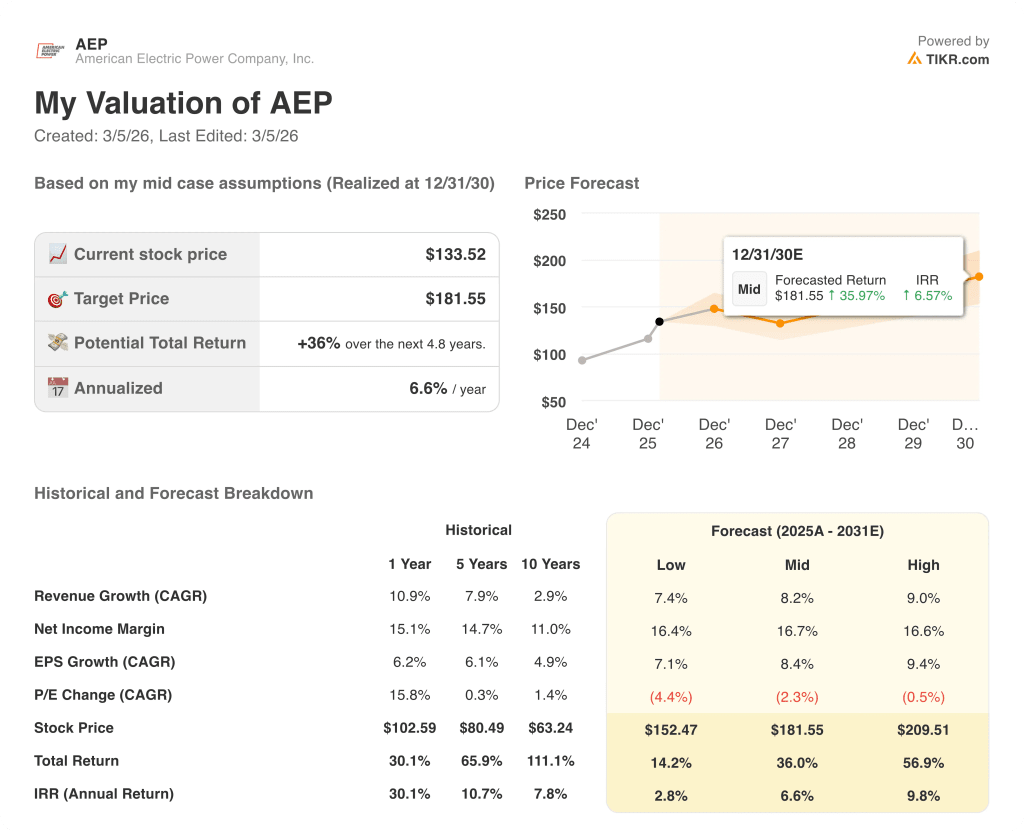

Cosa dice il modello di valutazione?

Il modello di valutazione TIKR fissa un obiettivo intermedio di 181,6 dollari entro dicembre 2030, che implica un rendimento totale del 36% e un IRR annualizzato del 6,6% rispetto ai livelli attuali.

Il mercato sembra valutare AEP come un'azienda di servizi pubblici regolamentata e stabile, ma il suo portafoglio di 56 gigawatt di carico contrattuale rappresenta una storia di crescita guidata da un hyperscaler che non ha eguali tra le aziende di servizi pubblici di dimensioni comparabili.

L'EPS raggiunge i 6,4 dollari nel 2026, con un aumento del 6,5% rispetto all'anno precedente, eppure 13 analisti valutano ancora il titolo come un "Hold", nonostante il management abbia definito il piano da 72 miliardi di dollari "relativamente conservativo", con ulteriori aggiornamenti sul capitale in arrivo nella telefonata del primo trimestre.

Il rischio principale è rappresentato dal freno normativo della West Virginia, dove la richiesta di riconsiderazione di APCo rimane irrisolta e una sentenza negativa potrebbe mettere sotto pressione l'obiettivo di ROE del 9,5%.

Il primo trimestre del 2026 sarà il momento da tenere d'occhio, quando AEP dovrebbe quantificare i finanziamenti per la pipeline di progetti incrementali da 5-8 miliardi di dollari.

AEP è una rara utility con autentiche credenziali di crescita e il voto dell'assemblea annuale del 28 aprile per l'espansione delle azioni autorizzate segnalerà l'aggressività con cui il management intende finanziarla.

Conviene investire in American Electric Power Company, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AEP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire American Electric Power Company, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AEP su TIKR gratuitamente →