Statistiche principali

- Prezzo attuale: ~$350

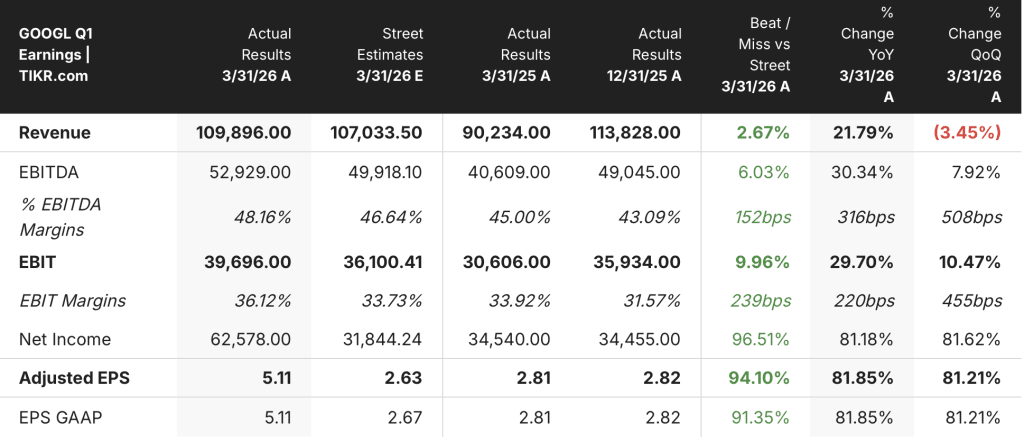

- Fatturato Q1 2026: $109,9 miliardi, in crescita del 22% rispetto all'anno precedente

- EPS Q1 2026 (GAAP): $5,11, in crescita dell'82% rispetto all'anno precedente

- Ricavi di Google Cloud: 20 miliardi di dollari, in crescita del 63% a/a

- Ricavi Google Search e altri: 60,4 miliardi di dollari, in crescita del 19% rispetto all'anno precedente

- Reddito operativo: 39,7 miliardi di dollari, in crescita del 30% a/a; margine operativo del 36%.

- Obiettivo di prezzo del modello TIKR: ~$563 (caso medio, realizzato il 31.12.30)

- Implied Upside: ~61% su circa 5 anni (~11% annualizzato)

Cosa è successo?

Ripartizione dei guadagni Q1 2026 di Alphabet

Il titolo Alphabet(GOOGL) ha registrato un fatturato Q1 2026 di 109,9 miliardi di dollari, in crescita del 22% rispetto all'anno precedente, segnando l'11° trimestre consecutivo di crescita del fatturato a due cifre.

L'utile per azione è stato di 5,11 dollari, in crescita dell'82% rispetto ai 2,81 dollari del trimestre precedente, anche se l'utile netto è stato fortemente sostenuto dalle plusvalenze non realizzate nel portafoglio di titoli azionari non negoziabili di Alphabet, secondo quanto dichiarato dal direttore finanziario Anat Ashkenazi durante la telefonata di presentazione dei risultati del primo trimestre 2026.

Google Cloud è stato il segmento più importante, con un'accelerazione dei ricavi a 20 miliardi di dollari, in crescita del 63% rispetto all'anno precedente, superando per la prima volta la soglia dei 20 miliardi di dollari.

L'utile operativo del cloud è triplicato rispetto all'anno precedente, raggiungendo i 6,6 miliardi di dollari, con un margine operativo che è passato dal 18% del primo trimestre del 2025 al 33% del primo trimestre del 2026, secondo quanto dichiarato da Ashkenazi durante la telefonata sugli utili del primo trimestre del 2026.

Google Search & Other ha generato un fatturato di 60,4 miliardi di dollari, in crescita del 19%, grazie alla forza dei settori retail e servizi finanziari.

I ricavi pubblicitari di YouTube sono cresciuti dell'11% a 9,9 miliardi di dollari, con la pubblicità a risposta diretta come motore principale, mentre i ricavi pubblicitari della rete sono diminuiti del 4% a 7 miliardi di dollari.

I ricavi da abbonamenti, piattaforme e dispositivi sono cresciuti del 19% a 12,4 miliardi di dollari, alimentati dall'adozione dei piani YouTube Premium e Google One AI, con un totale di abbonamenti a pagamento che ha raggiunto i 350 milioni, secondo quanto dichiarato dall'amministratore delegato Sundar Pichai durante la conferenza stampa sugli utili del primo trimestre del 2026.

Il backlog di Google Cloud è quasi raddoppiato su base sequenziale, raggiungendo i 462 miliardi di dollari alla fine del trimestre, grazie alla domanda di AI da parte delle imprese e all'inclusione degli accordi per l'hardware TPU, con poco più del 50% del backlog che dovrebbe essere convertito in ricavi entro 24 mesi, secondo quanto dichiarato da Ashkenazi nella telefonata sugli utili del primo trimestre 2026.

Il CapEx è stato di 35,7 miliardi di dollari nel trimestre, mentre la guidance per l'intero anno 2026 è stata alzata a 180-190 miliardi di dollari in seguito alla chiusura dell'acquisizione di Intersect.

Other Bets ha registrato un fatturato di 411 milioni di dollari e una perdita operativa di 2,1 miliardi di dollari, con Verily deconsolidata dopo un aumento di capitale esterno nel primo trimestre.

I dati finanziari del titolo Alphabet: Continua l'espansione dei margini

Il conto economico del titolo Alphabet racconta una chiara storia di leva operativa: i ricavi hanno subito un'accelerazione sostanziale mentre i margini si sono ampliati sia a livello lordo che operativo negli ultimi due anni.

Il margine lordo si è mantenuto in una fascia ristretta fino al 2024, oscillando tra il 58% e il 59%, prima di salire a circa il 60% negli ultimi tre trimestri del 2025.

Il margine operativo è passato dal 32% nel primo trimestre del 2024 al 34% nel primo trimestre del 2025, per poi raggiungere il 36% nel primo trimestre del 2026, secondo quanto dichiarato da Ashkenazi nella telefonata sugli utili del primo trimestre del 2026.

Il reddito operativo è passato da 25,5 miliardi di dollari nel primo trimestre del 2024 a 30,6 miliardi di dollari nel primo trimestre del 2025 e a 39,7 miliardi di dollari nel primo trimestre del 2026, con un aumento cumulativo del 56% in due anni.

La stessa crescita dei ricavi ha subito una significativa accelerazione: i ricavi totali sono passati da una crescita del 12% su base annua nel 4° trimestre 2024 a una crescita del 22% su base annua nel 1° trimestre 2026, una sequenza che sostiene l'espansione dei margini anziché contrastarla.

Il vento contrario a breve termine da tenere d'occhio è la pressione del deprezzamento: Ashkenazi ha esplicitamente segnalato che l'aumento delle spese di capitale si tradurrà in un aumento degli ammortamenti e dei costi operativi dei data center, e si prevede che l'acquisizione di Wiz peserà sul margine operativo del cloud per un punto percentuale a una sola cifra per il resto del 2026.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Alphabet a circa 563 dollari nel caso intermedio, a fronte di un prezzo attuale vicino a 350 dollari, il che implica un rialzo del 61% circa in circa 4,7 anni a un tasso annualizzato dell'11%.

Il modello mid-case ipotizza un CAGR dei ricavi del 12,8% e un margine di utile netto del 32,6% dal 2025 al 2035, un profilo che il primo trimestre del 2026 sostiene attivamente data l'accelerazione del cloud e l'espansione del margine operativo già visibile nei numeri.

Il quadro di rischio/rendimento si è spostato leggermente a favore dei tori in questo trimestre: i ricavi del cloud sono cresciuti più velocemente di quanto la maggior parte dei tassi di esecuzione dei trimestri precedenti avrebbe implicato, il backlog è quasi raddoppiato su base sequenziale e i margini si sono ampliati nonostante l'aumento delle spese generali, tutti fattori che comprimono il lato negativo delle ipotesi chiave del modello.

Il caso di investimento per le azioni Alphabet è decisamente più forte dopo questo trimestre che prima.

La vera domanda che si pone il titolo Alphabet è se il margine del cloud possa continuare ad espandersi anche se le spese generali e gli ammortamenti subiranno una forte accelerazione fino al 2027.

Cosa deve andare bene

- Il margine operativo del cloud si è mantenuto al 33% nel primo trimestre del 2026, rispetto al 18% del primo trimestre del 2025, a dimostrazione del fatto che la crescita dei ricavi dell'intelligenza artificiale sta già assorbendo i maggiori costi infrastrutturali su scala.

- Il backlog di 462 miliardi di dollari, con poco più del 50% da convertire nei prossimi 24 mesi, offre una visibilità pluriennale dei ricavi che supporta la continua sostenibilità dei margini.

- I ricavi della ricerca sono cresciuti del 19% nonostante le preoccupazioni per l'integrazione dell'intelligenza artificiale e le query sono ai massimi storici, eliminando il più grande rischio strutturale che ha pesato sul multiplo del titolo Alphabet.

- Gli utenti attivi mensili a pagamento di Gemini Enterprise sono cresciuti del 40% rispetto al trimestre precedente, con le soluzioni AI che per la prima volta sono diventate il principale contributore alla crescita del Cloud.

Cosa potrebbe ancora andare storto

- Il CapEx 2027 è destinato ad aumentare significativamente oltre i 180 miliardi di dollari, fino a 190 miliardi di dollari, senza che sia stato indicato un limite minimo, e il freno degli ammortamenti sarà più pesante e sostenuto sia per il Cloud che per i margini di Google Services.

- Il margine operativo del cloud deve far fronte a un noto vento contrario derivante dall'acquisizione di Wiz per il resto del 2026, e il rischio di esecuzione dell'integrazione non è ancora stato risolto.

- I ricavi pubblicitari della rete sono diminuiti del 4% nel 1° trimestre, un segnale strutturale del fatto che il business degli annunci di terze parti, a più basso margine, continua a ridursi.

- I ricavi dell'hardware TPU fluttueranno da un trimestre all'altro senza una cadenza prevedibile, aggiungendo rumore ai confronti dei margini e dei ricavi di Cloud a partire dal 2027.

Conviene investire in Alphabet Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GOOGL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Alphabet Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GOOGL su TIKR gratuitamente →